澳交所保健品股大撒网 找寻下个澳佳宝

机构绝对持股的澳佳宝一直没有给散户留下多少机会,事实上市场投资者入手保健品股显得后知后觉,远不如产业资本敏锐。然而直到最近一些上市的小型保健品股的惊艳表现预示着,下一波保健品热潮或许正在生发。

保健品巨头澳佳宝(ASX:BKL)的成长性是澳洲股市的一则佳话,十年前的今天其股价是21元,十年后的今天是171元。2014到15年是爆发期,共增长了10倍,由20元涨到了200元的巅峰水平。

嘈嘈切切错杂弹

机构绝对持股的澳佳宝一直没有给散户留下多少机会,直到2016年由于中国市场监管政策波动引发长达14个月的抛售潮,其流动性才逐步明显释放。但是上百元的股价对于许多普通投资者而言仍是个门槛。

市场投资者入手保健品略显得后知后觉,远不如产业资本敏锐。2015年9月Swisse以所谓的“天价”由香港合生元收购,这个当口正是澳佳宝股价破百之时。

紧接着维他命公司Vitaco(ASX:VIT)上市,但并未获得足够关注导致后市表现不佳。2016年8月Vitaco由中国上海医药及春华资本财团以略高于IPO发行价的水平收入囊中,结束短短一年的上市生涯。(延伸阅读:《中国财团投资3亿收购澳新保健品商Vitaco》)

另一高调的大型保健品集团Nature's Care资产售出几经沉浮,期间也曾传出IPO计划,现在看来公开上市的可能性似乎渺茫。从长长的追逐者名单看,澳洲保健品业与中国资本已经种下了不解之缘。(延伸阅读:《Nature's Care资产售出浮出水面 澳保健品业或迎交易高峰》)

不过受这股风潮拉动,一些已经上市的小微保健品股开始走入投资者眼帘。经过近几年筹谋布局,在海外需求的拉动下他们的运营基本面开始绽放出光彩。

大珠小珠落玉盘

本网先前报道,专注肠胃保健及免疫健康的Bioxyne(ASX:BXN)成功开拓亚洲市场,近期股价连番暴涨。Creso医药(ASX:CPH)与金达控股(528:HK)共拓中国药用大麻营养品市场的消息也推动股价在年末发起一轮上攻。

保健品有着亦食亦药的特性,在澳洲除了药房外还在许多食品店出售。由于牵涉较高的营养学标准与生物科技投入,对于企业研发能力提出很大挑战。如果产品经市场验证并打开渠道往往被视作确定和积极的信号,反之亦然。

这也解释了为何像Holista Colltech(ASX: HCT)这样主打肥胖症和糖尿病保健食品的小盘股经过早期的暴涨行情后,开始变得走势凌乱。(延伸阅读:《小微保健品公司初长成 Holista股价暴涨六成》)

难以忘怀昨日神话,市场还在探寻有实力成为下一个澳佳宝的保健品股,维州的创新型药物及保健品企业Probiotec(ASX:PBP)是市场被寄予厚望的一个。

PBP有过它的辉煌,2010年保健品热潮还不曾萌芽的时期股价曾创下2.5澳元的巅峰。然而,2015年保健品热潮发端时却是PBP最低潮的时期,上市公司股价创下上市以来最低点0.15澳元,94%的落差。

一个拐点

本周五,今年最后一个交易日PBP收于年内最高点0.9澳元,80%的年涨幅为2017划上了一个颇为完美的句号。

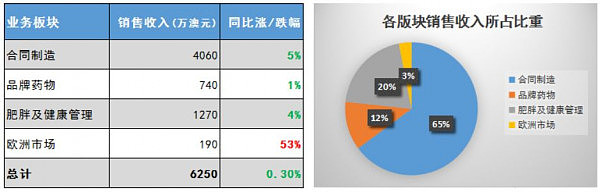

截止今年6月的2017财年,公司的销售收入录得6250万澳元,同比微增0.3%;基础税后净利润同比增长16%达到270万澳元;基础息税折旧摊销前利润710万澳元,取得7%的增长。公司支付1.5澳分/股的完全免税末期股息,全年股息分派为2澳分。

业绩并不惊艳,但并没有很多上市保健品股能把销售额做到6000万,更遑论一众小盘股、微盘股何时会分红。董事会指出,受益于合同制造服务需求旺盛、肥胖与健康管理及品牌药业务的表现突出,2018财年营收及盈利预计将继续强劲增长。

根据年报显示,PBP业务分为四块。为其它药企代工的合同制造(CM)业务继续发挥主导优势,贡献4060万澳元收入,预计未来两个财年会继续带动销售收入的强劲增长。

2017财年Probiotec各业务板块业绩表现(数据来源: PBP报告; 图表来源: 澳华财经在线)

PBP盈利增长的抓手有明显变化,品牌药物业务销售收入上涨1%,达到740万澳元,利润额激增45%;肥胖及健康管理业务收入增长4%至1270万澳元,利润额大增40%。国际业务方面,受汇率波动等因素影响,欧洲市场销售收入仅为190万澳元。

有制造能力、有品牌药品、有保健品业务、有国际市场开拓经验,当然还有并购。PBP于今年9月以约1100万对价收购了澳洲领先的营养食品及药物合同包装企业South Pack Laboratories (SPL),获得其新州Girraween的包装设备厂房,正式开拓药物包装业务。董事会预计SPL将于下财年开始为公司创收。

事实上,正是从8月份财报季过后PBP真正开始从沉睡中苏醒。过去一年的业绩也让11月份的股东年会气氛变得不一样。

公司董事会主席Geoff Pearce在发言开场时向投资者表示,“可以诚实的说,我从未如像现在这般,如此充满热情地看待Probiotec的未来……过去几年来PBP成功扭转发展局势并巩固了财务表现,目前已准备好进入业务扩张的新时期。”

一块短板

12月19日,PBP宣布了两项举措来把握眼前战略机遇。一个是进行审慎的资本管理,发起股票回购,另一个是为激励公司高管保持投入热情,将长期激励期权的行权价提高至1.2澳元/股,较现今股价高出近70%。

基于当前良好运营表现,董事会预计截至2017年12月31日的半年内公司税前净利润将达到100-140万澳元——将较去年同期的70万澳元飙涨40%-100%。

官网资料显示,Probiotec创立于1997年,专注于制造、销售和经销一系列高品质处方及非处方(OTC)药、辅助药物和专业配方等药物产品,在澳大利亚拥有两座制造工厂,产品销售到欧洲与东南亚国家。

Probiotec于2007年11月在澳交所挂牌上市,在新型药物、营养制剂和药妆产品的开发和创新领域享有盛誉。除制造自有品牌产品外,Probiotec还为其他公司提供代工服务,包括一些知名的国际制药公司。

作为一家上规模的保健品企业,PBP也有自己的短板。尽管有制造能力,高利润的自有品牌药与保健品只占业务构成的小部分,以英国与爱尔兰为主的海外业务又在持续萎缩。怎么挖掘市场需求成为摆在公司管理层面前的一大的考验。

ASX令投资者为之癫狂的一众奶粉股及澳佳宝,主要还在于背靠中国市场这座大山,PBP更是少了这项关键的加分因素。不过它可能正在尝试,年报中透露的信息是公司的产品在个别的东南亚市场销售。

走过扭转期,PBP开始迈向爬坡期,明年将会是个攻坚战,后市表现会持续受到市场关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64