疫情笼罩下,中小旅游企业或上演生死时速(组图)

本文转载自FT中文网,仅代表作者观点,仅供读者阅读参考,不代表本网态度和立场。

本次突发新冠肺炎疫情给餐饮、旅游、酒店等高度依赖客流量的行业都带来了非常大的影响,但不同体量的公司抗风险能力差异巨大,我们的研究从微观的角度对比了旅游行业不同体量的企业在疫情冲击下,到底面临什么样的局面。

整体来说,大企业业务更加多元化,经营战略的选择余地更大,在疫情的影响下虽然业绩受损,但充足的现金储备能够帮助公司度过寒冬,同时丰富的业务布局也会帮助公司更快的从低谷反弹。

但中小企业业务相对单一,现金储备较少,更有一些企业自身经营状况本身已经恶化,疫情突袭可能会是压死骆驼的最后一根稻草。

体量不同的公司差距到底有多大

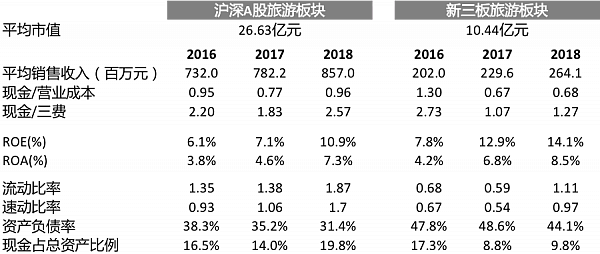

我们粗略的梳理了A股主板和新三板旅游景区板块公司的经营情况和财务数据,从下面这张表里,能够清晰的看出不同体量的旅游公司在经营状况、偿债能力和抗压能力方面的区别。

首先,新三板公司现金对营业成本和三费的覆盖倍数在最近两年明显低于A股同类公司。在疫情的冲击下,旅游企业收入几乎断绝,成本刚性相对更大,中小旅游企业的现金对成本的覆盖更为紧张。

其次,新三板旅游公司资产负债率较高,这意味着公司面临更大的偿债压力。如果疫情持续更久,高杠杆公司的风险会更大。

最后,从现金占总资产的比例可以明显看出,A股公司现金储备更为充分,而现金正是疫情压力下最重要的资产。

除去这些挂牌交易的公司,中国还有大量未上市的旅游公司,他们的体量甚至远小于新三板交易的公司。根据文旅部统计显示,2018年末全国共有A级景区11924个,全年接待总人数60.24亿人次,旅游收入4707.54亿元人民币,粗略计算,每个景区的2018年平均收入在3948万元,远低于新三板旅游公司平均2.6亿的水平。这些公司受到疫情的影响将会更大,后果可能也更严重。

大公司虽受疫情影响,但抗风险能力明显更优

我们以A股市值第一的旅游景区公司黄山旅游为例,更直观的分析大公司在疫情影响下的情况。

一方面,主营业务多元化,抗风险能力高于单一业务。黄山旅游公司主要是立足黄山景区,开展多项业务。

当前主营业务分为四个部分, 2019年上半年营收从高到低分别为酒店业务(3.09亿元,占总收入42.47%),索道和缆车业务(2.49亿元,占比34.22%),旅游服务业务(1.65亿元,占比22.67%)和园林开发业务(1.01亿元,占比13.84%)。

公司并不依赖单一收入来源,而是围绕整个旅游产业链铺开业务,业务地也从黄山景区开始向外拓展,囊括太平湖景区和宏村等。多元化的经验思路能够稳定收入,此前在2018年受到物价局调整导致门票价格下调的20%的影响下,公司依然能够保持2019年前三季度收入持续增长。

这次疫情虽然也给公司带来了经营方面的影响,但是只要疫情得到了控制,公司凭借多元化经营策略能够更快的带来业绩复苏。

另一方面,现金流稳定且账面现金充足。

疫情发生后,黄山景区和太平湖景区自1月24日起停业,其酒店及餐饮业务大多位于景区内,因此也几乎停摆,且开业时间未定。按照公司2019年一季度收入2.6亿估算,平均每天收入294万。如果停业60天,将损失近1.8亿。根据公司董事长章德辉的采访数据,目前公司员工3600人中有3200人因为疫情在家休假,公司平均每天刚性支出约100万元。

虽然经营受到疫情冲击,但公司此前经营稳健,现金流稳定,流动比率和速动比率连续5个季度维持在5倍以上,远高于A股上市的其他旅游公司平均1.8倍左右的水平。截至2019年三季度末公司账面有现金9.6亿,抗风险能力不言而喻。

疫情突发可能是压垮小公司的最后一根稻草

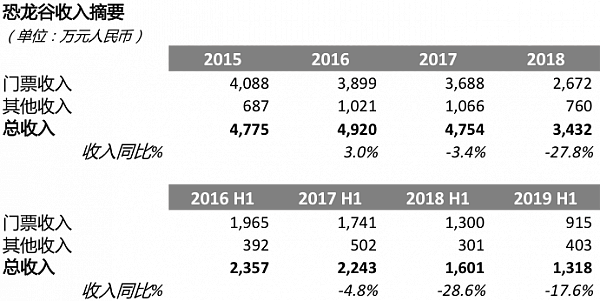

我们以新三板公司恐龙谷为例,该公司2018年收入3432万元,接近中国A级景区平均收入,一窥中小旅游公司的困境。

首先,疫情催化已经持续恶化的经营状况。

恐龙谷公司是以世界级恐龙化石资源为依托,由“恐龙遗址科考观光区”、“侏罗纪世界旅游区”两大区域组成,一切收入都围绕世界恐龙谷主题公园产生,70%以上收入均来自公园门票收入,经营模式单一。

抛开疫情不谈,公司自身经营已有恶化之象。2018 年下半年,政策影响导致恐龙谷门票降幅达 41.67%,并且旅游定点购物取消旅游。这两项措施导致公司2018年收入下滑27.8%。

在这种情况下,疫情的突袭可谓雪上加霜。据我们了解,1月24日起恐龙谷就已经停业,且开业日期未定,以2019年上半年的收入为基准,粗略计算恐龙谷日收入7.3万元,截至2月10日,我们可以确定的收入损失是125万。从非典的经验来看,当时从发出旅行警告到疫情明显好转,大约在60天,用这个时间周期估算,恐龙谷在这次疫情期间的收入损失大约在440万左右。

其次,扩产大幅提高资产负债率,应付账款压力巨大。

2017年公司开始大力推进二期项目建设,总投资 7.5 亿元,预期 2019 年 7 月营业。为此,公司向国开行长期贷款 3.9亿元,并向关联方借款 7400万元,同时应付工程款和利息大涨,这导致在 2019 年 6 月末公司资产负债率为高达79.64%。

2019年上半年公司在支付了部分工程款后,账面现金从年初的1.3亿元下降至6月的7080万元,虽然2019年底的现金情况尚不明确,但是由于二期已经开业,工程款在下半年大概率需要支付,年底的现金情况应该比较紧张。

最后,应收账款风险巨大。

在经营困境下,许多公司会选择加快资金周转来缓解现金困境,加快应收账款的回款是解燃眉之急的好办法,而我们注意到恐龙谷在这方面仿佛有大麻烦。

截至2019年6月,恐龙谷账面共有应收账款原值482.2万元,但集中度非常高,有69.2%来源于一家名叫云玉珠宝集团有限公司的企业。

而云玉珠宝集团在2019年已经两次被列为失信被执行人,涉及25起合同纠纷的法律诉讼,最近一次就在2020年1月14日,而且这家公司主营业务也是旅游业,在疫情的影响下,还款能力进一步受挫,预期会对恐龙谷公司带来大量坏账。一旦这笔账款变为坏账,很有可能将恐龙谷全年利润抹去(2019年上半年公司净利润仅为45万)。

小微企业需要更多政策帮助

通过对恐龙谷公司的分析,我们可以一窥中小旅游公司现在的困境,上市公司尚且如此,更不用提那些收入体量远小于恐龙谷的小微旅游公司,当务之急他们更加需要政策方面的支持。

在特殊时期,政府应当给予小微企业更多关注,通过更多有针对性的政策来帮企业度过难过,可以从以下几个方面着手:

一是,建立小微企业专项纾困基金,可以用于补贴疫情期间小微企业的租金成本、银行贷款贴息。

二是,减免或者递延职工五险一金的缴纳,给予小微企业更灵活的员工雇佣条款。尤其对于疫情影响期间没有裁员的公司,在经核准后发放一定财政补贴。

三是,在特殊时期对小微企业给予税费缴纳延期,甚至一定程度的税收减免。

四是,鼓励银行在特殊时期对小微企业提供更多金融便利和支持。

同时银行方面应当对因疫情而受困的企业根据实际情况给予更多资金方面帮助:

一是,对于小微企业合理的资金需求,加快贷款的审核流程和放款速度。

二是,可以采取无还本续贷或展期等方法保持金融支持延续性。

三是,对受疫情影响较大行业的周转困难企业减免逾期利息,对存续期贷款利息实行一定程度的浮动制度。

四是,不盲目对受困企业抽贷、断贷、压贷。

(作者介绍:李峰是上海交通大学上海高级金融学院会计学教授、中国金融研究院副院长、上海高金金融研究院联席院长,张一愫是上海交通大学中国金融研究院研究员。)

本文转载自FT中文网,仅代表作者观点,仅供读者阅读参考,不代表本网态度和立场。

专题:武汉爆发新冠肺炎进入专题 >>

英国前首相:新冠病毒源头极有可能来自中国实验室(图)

新冠阳性率上升?武汉疾控提醒:不必恐慌(图)

全身溃烂生不如死,丧失生育功能,武汉首批新冠患者结局如何(组图)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64