细拆阿里:淘宝天猫很“受伤”,阿里要过苦日子?

导读:新一财年,阿里在核心战场尚需奋力御敌!

根据5月22日晚间阿里财年末的季报,本季度阿里从收入小超预期,而利润则差强人意。

总收入达到了1143亿人民币,同比增速22%,小超市场预期均值1070亿;GAAP经营利润71亿,小幅低于市场预期75亿。

而背后反映的基本面是:

疫情影响广告拉新效果:春节季通过借助春晚赞助,阿里通常可以大举获客,而今年春节由于疫情影响订单发货,竞争转向平台控制力和发货力,导致阿里费用投放出去,相应的获客并不特别明显。

截至3月底,阿里国内零售年活买家数增长了1500万,明显低于京东的2500万,与拼多多同期的4300万。

疫情拖累心品类与订单交付:阿里传统强项在于女性美经济等,疫情导致服饰与彩妆销售均受到明显影响,天猫实物GMV增速放缓至10%,而淘宝GMV增速见智乐观判断也就低个位数增长。

疫情削弱阿里国内零售变现能力:佣金收入增长倒退2%,广告收入仅增3%。

成本与费用上:由于高毛利平台电商业务GMV创造能力和变现能力双双受到压制,而低毛利自营盒马等业务快速增长,导致毛利率显著下滑。

而阿里在销售费用与推广上则相对较高,同时研发费用刚性增长,导致最终利润表现小幅低于预期。

但本季度财报也有两大亮点:

阿里云在疫情之下展现出超越远超同行的经营韧性,收入继续逐季提升,本季度高达122亿,同比增长58%;该业务在规模效应之下还在减亏,本季仅亏不到2亿。

饿了么、盒马、菜鸟等重资产业务在极端市场环境下还在持续减亏,本季度亏损率进一步收窄至14%。

这是阿里在新业务投入上更加侧重ROI这一经营思路的持续体现,会明显影响投资者对于改业务的长期利润预期。

整体通过本次财报,见智确实可以看到,在国内零售这个主战场上,拼多多、京东从下沉和品质电商两个角度两路夹击,行业竞争压力已逐步体现在阿里的财报上。

同时阿里经济体内,诸如阿里云、钉钉、盒马等业务也在逐步成长起来,已自成气候;考虑到疫情之后整体更加利好电商板块,而一季度报表已充分反映了疫情影响,在无宏观事件拖累情况下,阿里股价下探空间并不大。

但是,新一财年中,阿里在核心战场确实仍需奋力御敌。

01

如何快速了解阿里财报?

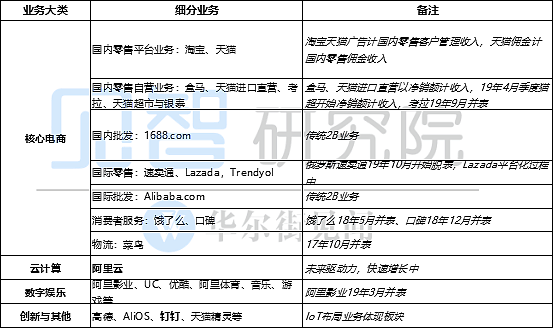

阿里财报将整体业务分成了以电商为核心的四大业务体系:核心电商,云计算,数字娱乐以及创新等其他业务。

从营收比重上,国内零售重中之重的平台业务淘宝、天猫虽然增速放缓,依然是整个阿里的基石。

新增重资产业务如盒马、天猫进口直营、考拉,以及新近并表饿了么、口碑、菜鸟等,代表着阿里在零售板块一些新尝试,当前对于集团整体毛利率拖累较重。

在代表业务多元化的非零售板块中:(1)云业务代表着未来的盈利潜力,目前仍在高速增长;(2)数字娱乐业务最受诟病,增速不高,亏损巨大;(3)创新业务一些业务代表着阿里在IoT板块的布局。

时下,云业务与钉钉是在零售业务之外最为璀璨的两颗星。

02

本季财报核心看什么?

阿里此前警示三月季公司增速不排除大幅放缓可能,淘宝、天猫、本地生活服务也可能会出现收入增长为负,而到实际交付时:

(1)阿里电商支柱业务——淘宝与天猫的广告与天猫的佣金收入到底是怎样的表现?

(2)淘宝、天猫年活买家数代表着阿里基本盘稳健程度,赞助春晚加上疫情推进线上化进程,电商新增用户能否再创新高?

(3)天猫实物GMV代表着天猫对于品牌的销货吸引力,特殊时期这个数据能否挺住?

(4)在核心电商盈利能力因疫情受到严重影响,而目前其他尚无可以在利润端独当一面的业务,这种情况下阿里巴巴这个季度公司整理利润率到底如何?

(5)重资产投入型(饿了么、菜鸟、盒马等新零售)本季收入端表现差异巨大,但整体重资产业务亏损程度如何?

(6)疫情之下不同于国际同行微软与亚马逊等,见智观察腾讯与百度的云业务表现均较差,阿里云计算会有所不同吗?

(7)创新业务里包含办公协同SaaS服务钉钉,而且最近几个季度的亏损明显上升,本季度创新业务表现又会如何?

以下,我们通过财报来为这些疑点来寻找答案:

(1)获客表现逊于同行

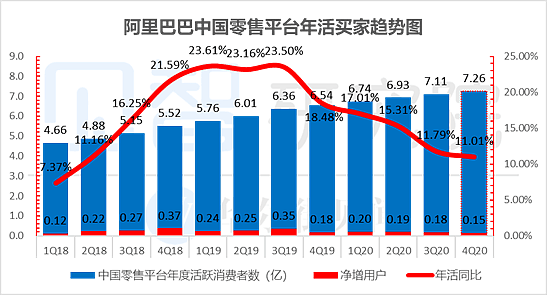

阿里截止3月底的国内零售平台年度活跃用户数增速(过去12月在天猫淘宝产生过购买行为的账户数)达到了7.26亿,同比增长11%。

该数相比上季度末新增1500万,低于上季度末净增的1800万,最近四个季度新增处于缓慢下降趋势。

当然,相比京东同期的2500万,与拼多多同期的4300万,即使阿里网购用户基数较大,但仍显逊色。

阿里管理层在电话会中提到,目前下沉市场依然有充分的用户渗透空间,因低线城市与农村地区电商用户的渗透率仅仅45%。

未来,淘宝会与支付宝一起共同推进低线用户的进一步获客。

另外,淘宝天猫APP的移动月活达8.46亿,相比上季度末净增2200万,增量也有所放缓,结合买家数表现,阿里下一步仍需要在吸引用户剁手上下功夫。

(2)疫情严重掣肘淘宝天猫变现能力

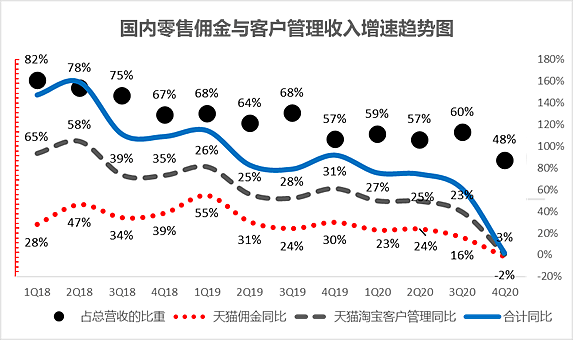

本季度客户管理收入(淘宝与天猫广告收入)本季度达到了309亿,同比增长3%,没有出现阿里预警的负增长。

但表现明显差于同行,由于疫情期间淘宝天猫在平台模式下发货问题严重,订单无法发出的情况下,商家也不会去大幅投入广告位让新增订单持续处于待发货状态。

而国内电商佣金收入本季度145亿,同比倒退2%,而天猫同期实物GMV(不含未支付订单)增速为10%。

天猫最近季度的佣金增速显著低于收入增速,见智判断主要有几个原因:

(1)阿里对于部分战略性品类的优惠佣金政策;

(2)高佣金猫超业务转为直营收入不再计佣金;

(3)疫情期高佣金的服饰、彩妆等品类销售不佳,GMV贡献更多来源于低佣金的快消、食品与消费电子:阿里称快消加上消费电子增长了25%。

(4)阿里疫情期对天猫商家服务年费进行了半年的豁免,一定程度上相当于提前返还了本来下半年要返还的年费;

国内零售佣金与客户管理二者合计收入代表着阿里最大基本盘-淘宝与天猫整体的表现。

由于佣金收入放缓,本季度这两项收入合计勉强正增长1%,达到了454亿人民币,以往一直是20%以上的增长速度。

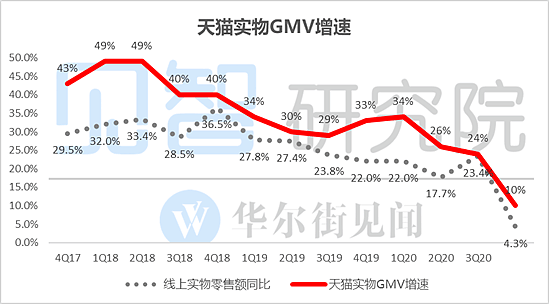

(3) 天猫实物GMV增速如期放缓

天猫实物GMV本季度增速10%,疫情严重影响了用户订单的交付,订单迟迟不发货进一步影响了用户继续下单的意愿。

同时,考虑到同行拼多多99%的增速,京东20%左右的收入增速,以及苏宁GMV 13%左右的增速,而线上零售GMV增速整体在低个位数,见智估计淘宝本季GMV增速应该不甚理想。

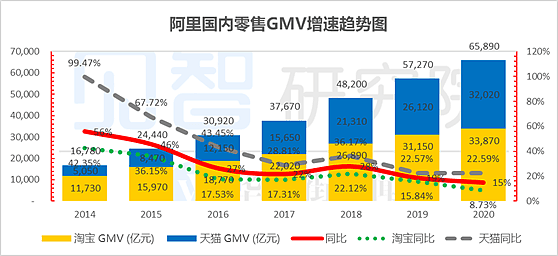

(4) 淘宝年度GMV增速显著放缓:拼多多的竞争压力已明显体现

此外,阿里还在本季度财报中披露了阿里国内零售体系全年GMV情况:淘宝天猫全年GMV增长15%,与同期线上零售14%的增速基本同步。

考虑到拼多多和京东依然在加速增长的状态,也就是说CR3的集中度已经越来越高。

而如果分开看淘宝和天猫:天猫增速2020财年达到了23%,而淘宝则明显跑输了大盘,增速仅有9%。

如果结合京东公布的2019年24%的GMV增速,加上京东最近几个季度持续回升趋势,以及拼多多截至3月底的12个月内108%的GMV增速,可以明显看出:

阿里在品质电商和下沉电商两个领域均有增速落后于对手的嫌疑,新的一年,阿里在国内核心电商领域的防守战压力巨大。

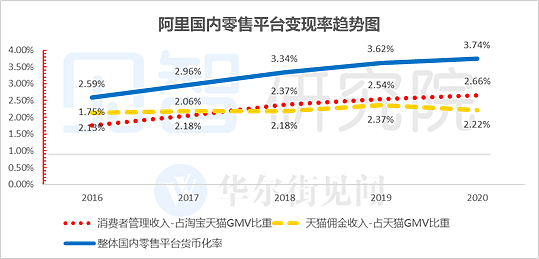

另外,通过GMV与相应广告与佣金收入推算出来的变现率上来看,2020财年阿里广告的变现能力其实仍在持续提升。

在GMV增速并不匹配的情况下,广告变现率的提高也意味着,阿里通过淘宝直播、新品宣发等正在走向阿里妈妈所主张的品效合一路径,逐步获取企业主品牌广告的钱包份额。

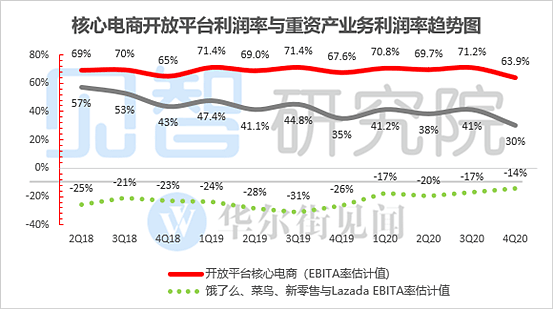

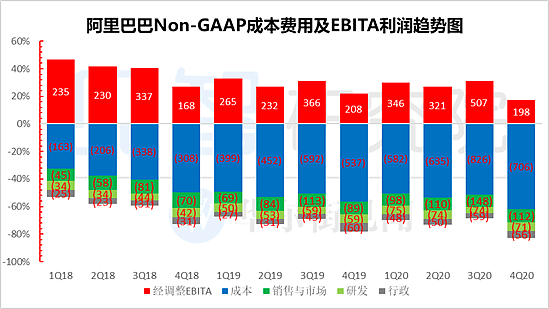

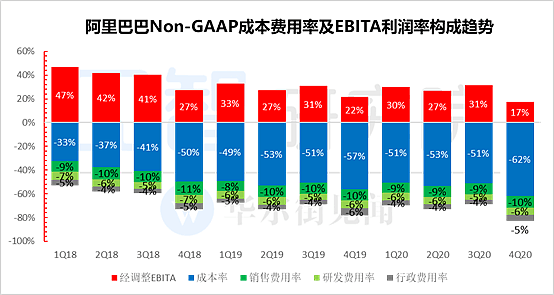

(5)疫情期核心电商盈利能力下降,重资产业务继续减亏

本季度整个核心电商业务的利润率30%,较去年同期的35%明显下滑;而重资产业务(饿了么、菜鸟、盒马、Lazada等自营业务)在一季度极端市场情况下,依然减亏效果依然明显。

详拆核心电商开放平台利润与重资产业务利润,见智大致可以看到本季度利润发动机淘宝天猫的利润率在64%,下滑幅度较为明显,但疫情之下如此幅度的一次性下滑,不具长期参考性。

而重资产业务(饿了么、菜鸟、盒马、Lazada等)利润率大约为-14%,可以看到自阿里调整集团级别的运营策略后,该板块业务的亏损率一直在持续收窄。

在当前阿里战略回归核心电商的情况下,对于以往输血性业务逐步减亏、自行造血的需求会渐趋“刚性”,这一趋势有望持续。

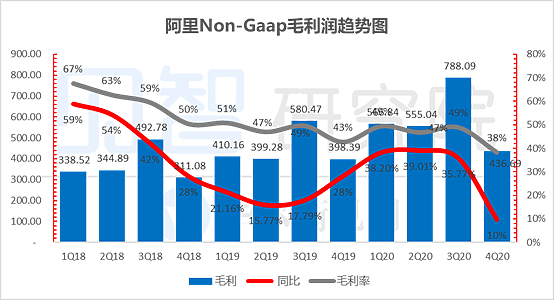

(6) 毛利表现:阿里本季是重资产公司

阿里本季度Non-GAAP毛利增速10%,达到了437亿;毛利率达到了38%,基本符合市场预期。

但38%的毛利率水平已经不再是一个平台型电商应有的水准,背后反映的是本季度特殊情况下,平台电商变现能力较差,而自营业务如盒马等增速较高所致。

(7)研发与销售费用持续,利润小幅不及预期

相比于收入端的下滑,阿里本季度费用端则相对刚性:

其中研发费用由于以人员成本为主,在绝对值上稳定在70亿以上,同比增长21%;

而本来预算弹性空间相对较大的销售费用本季度高达112亿,同比增长26%。见智注意到阿里在元旦跨年和春晚期间大量投放各类广告,而这些广告并不具浮动性,压制了阿里整体广告的操作空间。

而本季度主要相对克制的是行政费用,本季度行政费用同比下降7%,仅仅56亿。

该季度由于跨年,涉及奖金发放等,通常是一年中管理费用最高季节,但本季度的56亿却低于上季度电商旺季的59亿,这里明显有后台支持部门与高管费用上的收紧。

但整体上,在收入端收入小超预期、毛利率保持稳定、而费用克制不及预期的情况下,整体经营利润达到了198亿,小幅超出市场预期,经营利润率为17%。

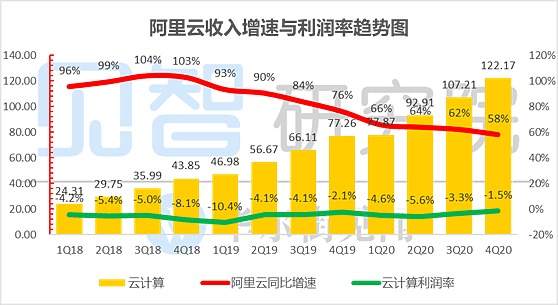

(8)疫情不改阿里云牛气质地

除了阿里“心脏”核心电商之外,阿里最为明星的业务——阿里云本季度收入达到122亿,依然处于逐季提升状态;

该业务本季度Non-GAAP EBITA仅亏1.79亿,亏损率为-1.5%,盈利似乎尽在咫尺。

国内同行来看,阿里云本季度同比增长58%,较上季度62%的增长基本稳定,而腾讯与百度云疫情之下增速显著放缓,回落至仅30%+的增长。

再结合利润的改善来看,显然阿里云的韧性更强,隐含着在云业务上,同行项目交付制可能更强,而阿里云则订阅属性更强一些,阿里在云业务上的龙头地位疫情之下更加清晰。

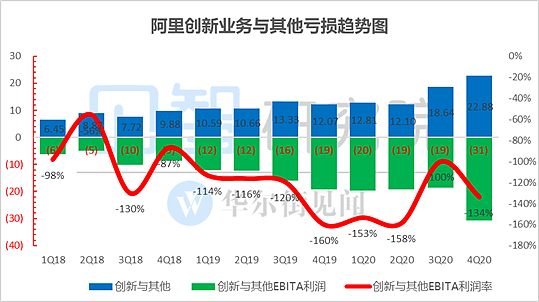

(9)创新业务:加速增长、加速亏损

钉钉作为近阶段最火的远程办公软件,在阿里里财报中划归创新业务,阿里通常会在业务孵育成熟之后单独列示。

本季度创新业务收入23亿,同比大涨90%,增速暴涨;但亏损也在加剧,亏损率高达134%。

但考虑到创新业务有类似钉钉、天猫精灵等前景看好的业务,尤其有钉钉在企业办公SaaS板块的行业龙头,市场并不会苛责该业务上的亏损。

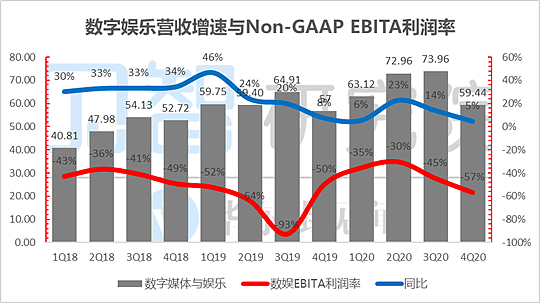

(10)大文娱业务依然是亏损王

大文娱业务本季增速再次放缓,同比仅增5%,收入59亿,而且亏损再次拉大,达到了57%.

但这部分应该主要与阿里影业在疫情期的业务受损有关,同时UC Web作为以广告为主的业务,本季度应也受到严重影响。

(11)新财年收入指引基本符合市场预期

阿里预计新的2021财年收入有望增长至6500亿,相当于28%的同比增长率,2020财年增速为35%,

疫情之下整体消费增速放缓,叠加新财年并表业务变少,2021财年更加依赖有机增长,指引上看增速明显放缓。

但整体上该指引基本符合市场预期均值6574亿,阿里在电话会中解释,该指引给予当前经营状态已恢复至去年12月季度的水准,这也是一个利好消息。

03

盘点完以上核心看点,我们再看看本季其他重要关注点

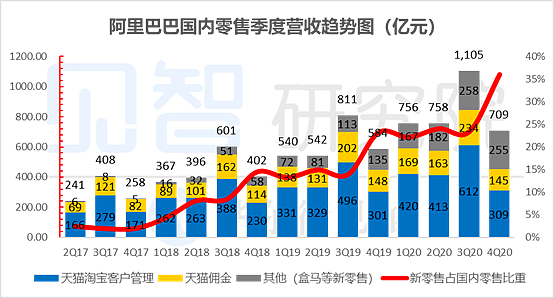

(1)本季度国内零售中除了淘宝和天猫之外的其他业务(净销额计营收,包括盒马、天猫进口直营、银泰、天猫超市)同比加速增长至88%,营收达到了255亿。

该板块在考拉并表、天猫超市直营之后,开始飞速增长,本季度显著超越佣金收入。

而本季度再加上盒马在疫情期间订单暴涨,导致阿里国内自营零售收入的占比高达36%。

整体上,1P业务2020财年占总收入的比重约为16-17%左右,阿里管理层认为该数据仍会持续缓慢上升,也就是说未来阿里重资产的性质还会缓慢加重。

(2)新零售中,盒马门店本季度新增10家,相比上季度的27家明显放缓,疫情影响了开店节奏,但接下来盒马应该还会加速开店。

(3)阿里的消费者服务板块由于与美团对标,也备受关注。饿了么与口碑本季度营收达到48.4亿,环比大跌36%,同比下跌8%,显然疫情重创本地生活服务。

(4)菜鸟本季度收入50亿,同比增速为28%,较上季度的67%的增长显著放缓,封城封路、停工停产,以及跨境物流的阻滞影响了菜鸟本季度的业绩表现。

(5)蚂蚁金服从此前的分润协议转而成为了阿里持股33%的股权投资公司,本季度阿里录入蚂蚁12月季度的利润为51亿,隐含蚂蚁当季创造了155亿的净利润。

04

小结:新一年阿里核心战场尚需奋力御敌

可以看到,阿里造血“心脏”国内核心平台电商业务,由于疫情的影响,拖累了阿里本季度零售平台的变现能力。

但同样也可以看到,在国内零售这个主战场上,拼多多、京东从下沉和品质电商两个角度两路夹击,行业竞争压力已逐步体现在阿里的财报上。

而其他业务上,可以看到即使在疫情特殊情况下,新零售等重资产业务还在持续减亏中。

而云业务本季度表现亮眼,收入增速不落下的同时,减亏力度也在加大,是本季度阿里财报最大亮点。

整体来看,阿里新一年或许更应该战略收心,在国内零售主战场上奋力御敌!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64