中国多家银行暂停贷款 万亿房企债务到期(组图)

21金融圈记者独家获悉,受房地产贷款“两道红线”影响,近日广东多家股份行暂停按揭贷款。

招商银行一线信贷业务人士对21金融圈记者表示,招商银行深圳分行、广州分行及其下辖省内各家分支行已于一周前暂停按揭贷款放款,前端业务层面口径为:“节制接单”。

该人士还进一步表示,全行层面,暂未有全行统一暂停房贷业务的通知,但其交流的几家省外分行同条线业务同事均反映,按揭放款暂停。

深圳某房地产中介业务人士对21金融圈记者表示,从中介按揭部获得的最新信息看,招商银行深圳分行暂未表示停贷,但放款很慢。

股份行中,光大在深圳地区已经暂停按揭贷款,广发银行则表示不接单,其合作的其他银行目前审批、放款基本正常,从房贷大头四大行的表现看,放款周期约在一个月左右,目前比较难保证。

市场人士表示,此次按揭贷款收紧也在预计之中。

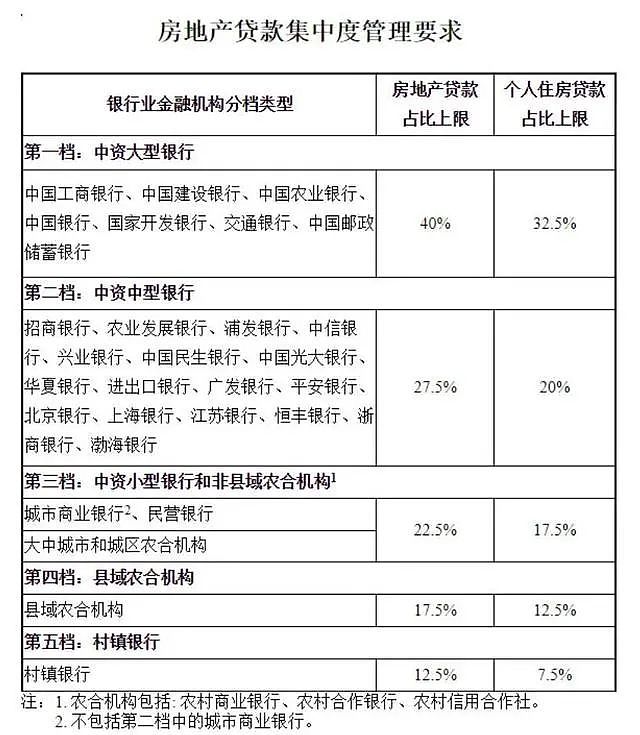

2020年12月31日,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中管理制度》,将银行分为五档,并设立区别性的“两条红线”指标,第一道红线是房地产贷款占比,指一家银行全部房地产类贷款(包括个人住房贷款、企业房贷)占其全部贷款的比重。

第二道红线是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。这意味着,无论个人按揭贷款还是房企贷款全面受限,对增量控规模可以预料。

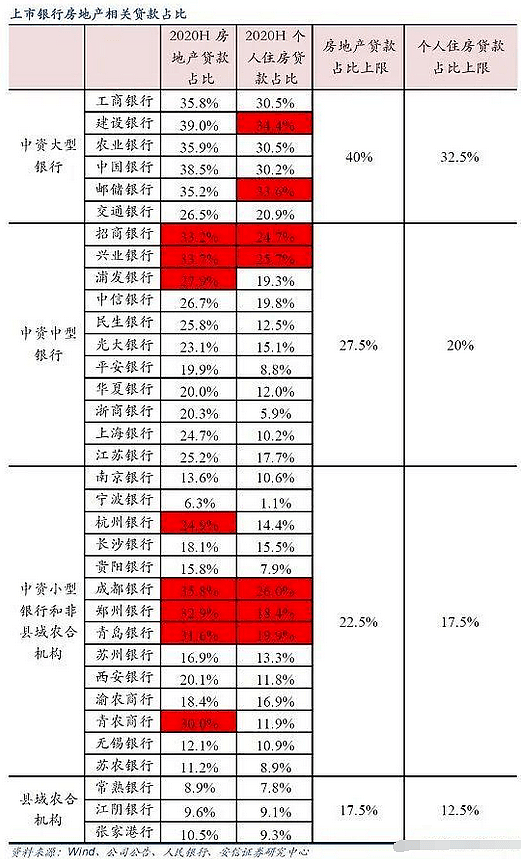

根据国盛证券研报,从2020年中报披露数据统计来看,共有13家上市银行不同程度“踩线”。

在股份行中,招行零售按揭贷款占比为25.49%,超出上限20%,其房地产贷款整体占比为34.25%,超出上限27.5%。

其压降规模压力不小,从这一层面看,放缓乃至暂停按揭放款均在情理之中。

而此次转变按揭政策的另外两家股份行——光大银行与广发银行,从半年报数据看,则暂未踩到红线。

2021年房贷新规与信贷变局:

普惠成硬指标,房企债务置换有新花样

据21金融圈记者摸底,房地产贷款新规对一线从业人来说颇为突然,虽然银行内部政策调整仍未完成,且新规给了2-4年过渡期,但影响已经显现,2021年的信贷开门红,注定不同寻常。

“踩线”行压力不小

据国盛证券研报指出,上述13家“踩线”上市银行,压降压力较大主要是中小银行。

央行、银保监会在上述管理制度中将银行分为5个档次,其中,第一档为中资大型银行;第二档为中资中型银行;第三档为中资小型银行和非县域农合机构;第四档为县域农合机构;第五档为村镇银行。

据国盛证券统计统计,第一档银行中,工行、建行、中行、邮储银行个人住房贷款占比分别为33.71%、36.73%、39.19%、33.64%,超出上限32.5%;

建行、中行房地产贷款合计占比分别为41.72%和50.01%,超出上限40%。

第二档银行中,招行、中信银行、兴业银行个人住房贷款占比分别为25.49%、20.83%、26.93%,超出上限20%;招行、中行、浦发银行、兴业银行房地产贷款占比分别为34.25%、28.06%、28.73%、35.30%,超出上限27.5%;

第三档银行中,杭州银行、成都银行、郑州银行、青岛银行、青农银行均出现不同程度“踩线”。

按照该统计,大行中,中行压降房地产贷款规模压力较大,股份行中,招行和兴业压力不小。

某大行西南地区对公信贷业务人士对21金融圈记者表示,大行总体来说对房企贷款早有压缩,审批一直很严格,新规对大行或是利好。

该人士进一步表示,新规主要针对增量,该区域分行新增不多,压力不大。此外,新规对股份行有了控制,竞争不会像过去那样无序。该地此前做开发贷较猛的银行有招行、浙商和本地一家城商行,此外中信、光大也进入较深。

据21金融圈记者了解,相较大行,股份行普遍审批更快,对不少房企吸引力较大。

对本身增量不多、控额较紧的大行来说,新规对后续业务的开展一定程度上是利好,但对踩线的大行来说,控规模的压力也不小。

华北某大行信贷业务人士对21金融圈记者表示,现在对公对私规模都受影响,该区域分行没有踩线是因已四年基本没有发展房企业务,其所在二级分行今年新项目只有四个,现在集中审批后,额度几乎用尽。而三四线城市地方地产商受“三条红线”管控影响较大,对房贷冲击也较大。

招行华南某分行信贷业务人士对21金融圈记者表示,现在确实收紧了房地产贷款,其中对公收缩更紧,但消化存量压力不算太大。同业来看,他指出中信近几年在房地产贷款业务发力较猛,按揭和对公都增速较快,从消化“订单”角度看,压力更大。

踩刹车的开门红

对银行来说,2021年开门红筹备从2020年10月就已开始,而个人住房贷款和房企贷款在传统银行业务中属重点优质业务,1月本该开闸冲刺阶段,突遭收紧,必然对整个开门红格局造成影响。

多位银行信贷业务人士告诉21金融圈记者,目前对新规的新政尚未具体落地,贷款审批前置条件依然延续以往,但在控规模,直接表现为,开门红涉房贷款不冲了,转变最明显的是按揭。

华南某房地产中介人士对21金融圈记者表示,其负责的几个楼盘有100多个客户,2020年12月按揭贷款已审批通过等待放款。

本以为进入2021年,额度会宽松许多,没想到几家房贷大行的支行长都表示额度非常紧张,现在很多开发商排队找银行要额度,奈何巧妇难为无米之炊。

某“踩线”股份行二级分行零售信贷业务人士告诉21金融圈记者,房地产贷款新规颁布的很突然,令他们措手不及。1月正是冲刺开门红的关键时期,这20多天过的却是极其忐忑。

该人士表示,政策出台后,行内此前对于“冲不冲”按揭尚无明确政策,作为一线业务人士,只能冲一下、停一下,不敢不做,也不敢做太多,直至一周前,全行按揭业务全面进入暂停放款阶段。

提到开门红,该人士更是无奈,新规对其所在部门冲击巨大,零售贷款主要包含按揭、消费贷和信用贷款,但零售贷款结构具有不同的区域特征,其所在分行区域房贷一直是大头,消费贷现在基本全面线上化,信用贷款受制于该地实业基础较差,小微企业主信用贷款占比一直不高,“新规之后,我们的开门红基本‘血崩’,已经考虑转岗了。”

对房地产开发贷等对公业务板块来说,新规的心理冲击比个贷小很多,严控规模早非一朝一夕。但此次新规因明确规定了房地产贷款业务占比,直接受控的就是增量。

一位西南大行对公信贷业务人士表示,对开门红来说,银行比拼的并非谁动作快,而是谁的储备多,这些为了冲刺开门红而早早储备的项目,在控规模的趋势下如今成了负担。别说再冲新项目,储备项目如何消化都可能是问题。

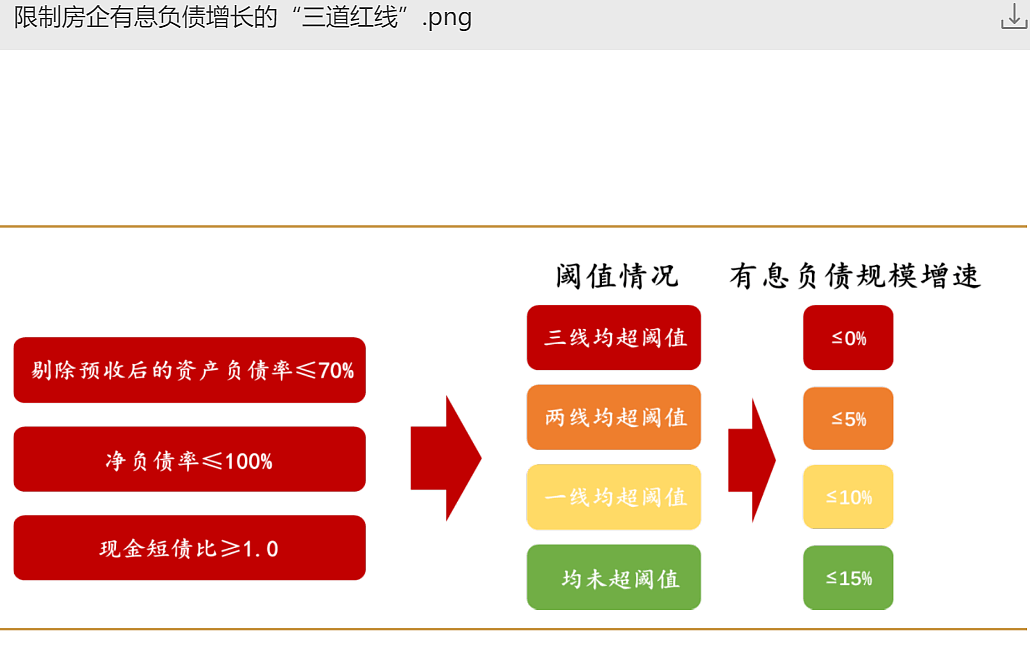

另一位华北大行对公信贷业务人士表示,短时间内,银行资金进入房地产领域将受到极大限制,监管更希望银行资金进入实体领域和小微企业,三条红线+两道红线会导致大量中小开发商无法从银行获得融资,对于当地房企来说,他们回款周期在1年左右,这样会使高负债的房企和近年拿地迅猛的高杠杆房企以及三四线城市中小型房企将变得非常艰难。

“如果银行停贷抽贷,导致房企资金链出现问题,也并非各方乐见的结果,所以今年的开门红,房地产贷款主要是‘吃老本’,对于头部企业的需求,分行层面还是在限额内尽量满足。”他进一步表示。

超万亿房企债务将到期!置换短期债务或可“活下去”?

房企融资进一步受阻、现金流趋紧已注定。根据贝壳研究院近日发布的报告称,2021年房企到期债务规模(不含2021年将发行的超短期债券)预计将超过1.2万亿元,同比增长36%,并历史性地突破万亿大关。“三条红线”+房地产贷款新规叠加偿债压力,将使房企迎来现金流最紧张的时段。

已露端倪的是,房企通过债务置换缓解债务压力自救。

此外21金融圈记者在采访中发现,部分地方政府和银行在尝试救助房企,甚至采取更为升级的“置换”手段。

前述华北某大行信贷业务人士告诉21金融圈记者,房企续贷现在已收紧,审批放款均放缓。但上周开始,其所在省已有几个城市的地方政府和房企合作,试图通过地方政府融资平台向银行贷款,置换房企到期债务,以缓解房企现金流紧张状况。

具体来看,明面上看,地方政府没有出面主导,银行与项目方洽谈时,对方也不会提政府背书,但银行是看着政府背景才对接。

比如目前正在推进的一个项目,是由当地城投公司和当地头部房企交叉控股共同成立的项目公司,投资某医院搬迁项目。该项目总投资数十亿级,该分行审批额度占比超2/3,银行会严格按照项目进度分批拨款,但项目公司拿到贷款后,有空间操作进行再投资,主要用途就是置换房企的非银债务。

“因为银行对于银行债务审查会非常严格,但对非银短期债,还有一定的操作空间。通常城投公司在项目公司成立之前,已经筹措到项目资金,通过成立项目公司并拿到项目贷款,就有了‘置换’旧债的资金,并将债务从房企转移到了城投公司。房企通过这种方式置换短期债务,目的就是不碰三条红线,维持现有份额。”该人士进一步表示。

而银行和政府平台之所以默许这种操作,很大程度上来自于帮助房企活下去。

“房企拿到置换的资金并非盲目扩张或继续乱投资,只为活下去。在多个地市,这样的试点解决方案正在铺开。

对银行和地方政府平台来说,这样的方式或许存在风险,但还款来源是新项目,地产公司在新的医疗城和轻轨周边都囤积了地块,新项目一方面可以‘置换’旧债,另一方面也将有望带动周边地产升值,获得稳定的收入来源,进而改善房企现金流。”该人士直言,该方法对于现阶段缓解房企燃眉之急确有“疗效”。

普惠指标成“红线”

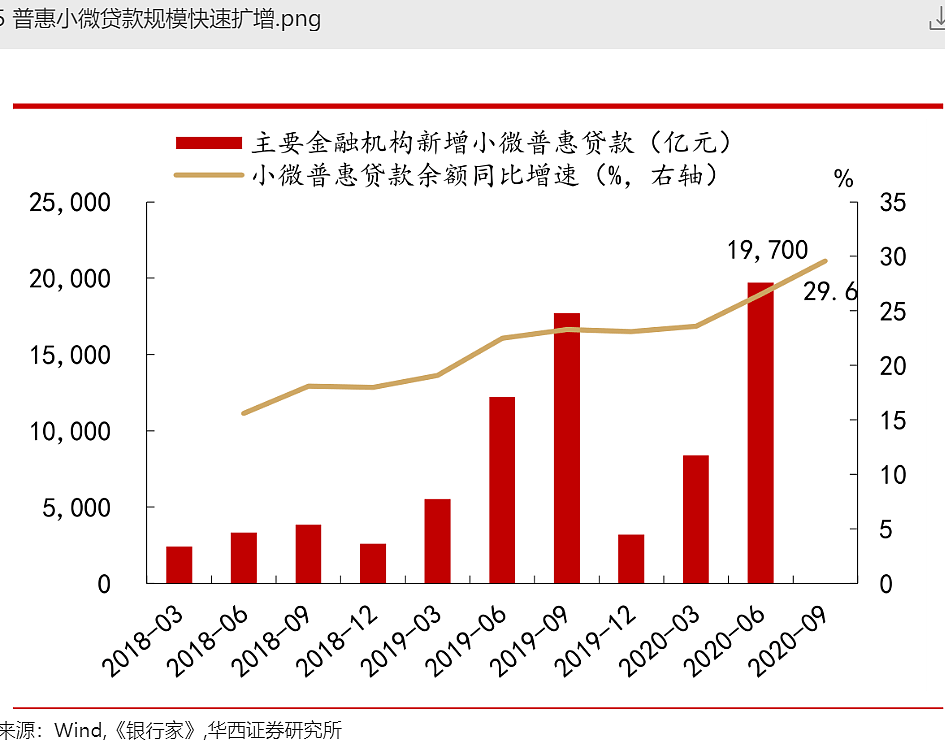

21金融圈记者采访中发现,从2021开门红政策指标看,普惠贷款已成考核重中之重,2021年大概率仍将高速增长。

上市银行2020年半年报数据显示,六大国有行上半年普惠小微贷款余额为4.26万亿,约占整个银行业的31%,相比上年同期提升4个百分点,已成为服务小微企业的主力军。

某大行人士告诉21金融圈记者,房地产新规后,开门红指标有所调整,普惠成为红线指标,完不成普惠,其他业务都要按比例打折,即即使别的指标均已完成,只要普惠没完成,得分都要打七折,所以基层业务人员都优先完成普惠指标。

某贷款中介对21金融圈记者表示,2021年1月普惠贷款开门红政策较2020年更为优惠,抵押贷款最低利率从之前的3.95%下调至3.85%,但门槛方面没有进一步变化。

在该人士看来,在当前的LPR利率下,3.85%的利率对于银行来说几乎是底价,近期办理普惠贷款的客户很多,预测一季度普惠贷款各行增量不少。

前述大行人士表示,省政府为鼓励普惠贷款,尤其是纯信用普惠贷款和科创企业密集出台了很多优惠政策。

如当地省政府推行了科技贷,由科技厅提供70%的担保,农户贷,农业局联合工会提供部分担保。但对大行来说,对企业资质的审核依然严格,这些客户获得审批的前提是入选科技型企业产品库,符合政策的小微企业将获得更多优惠。

“但对很多基层业务人员来说,虽然政策优惠很多,行内额度充裕,但小微企业受制于当地经济情况,尤其民营经济不算发达的区域,符合政策的优质小微企业有限。完成指标、获得更多增量有难度。”该人士表示。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64