拜登豪赌1.9万亿财政刺激背后:这是意想不到的经济后果

在美国国会迟迟没有就拜登提议的1.9万亿财政支出法案予以通过之后,美国财长耶伦再次敦促国会采取行动。

耶伦表示,尽管经济增长势头表明美国2021年经济增长比预期更快,但仍需采取大规模刺激方案以使经济恢复全面增长。她担忧,刺激的规模不够大会造成更大的风险。

不过,关于1.9万亿美元财政刺激是否会引发经济过热的讨论也越来越热,参与辩论的经济学家一个比一个大牌,包括前美国财长萨默斯、诺奖得主克鲁格曼等(详见我们此前在见智研究所会员专享文章《民主党的“临门一脚”难题:1.9万亿刺激将引发经济过热?》点击阅读原文查看)。

那么,1.9万亿美元财政刺激是否会导致经济过热?我们需要从三个维度来看——产出缺口的大小、乘数的大小和通胀。

01

产出缺口

根据美国国会预算办公室(CBO)的估计,由于此前国会已经通过了9000亿美元的财政刺激计划,即便没有新一轮财政刺激,实际与潜在产出缺口可能从2021年年初的每月500亿美元,下降到年底前的每月200亿美元。这意味着全年的产出缺口大约在6000亿美元左右。

美国前财长萨默斯按此测算认为,在失业率下降、货币环境超常宽松、消费者需求可能进一步增强的背景下,1.9万亿美元刺激计划规模是美国经济预期产出缺口的三倍。

对于如何判定产出缺口是多少,经济学界争议不断。诺贝尔经济学奖得主保罗克鲁格曼就表示,当下没有人知道如何衡量产出缺口,而产出缺口的数据也很容易被操纵。部分国家的经济形势并没有那么差,扩张需求政策的空间很小。

不过,前IMF首席经济学家、彼得森研究所高级研究员布兰查德(Olivier Blanchard)认为,依然有办法可以得出一个合理的产出缺口规模上限:

新冠疫情冲击前,美国的失业率降至3.5%的1953年以来最低水平,可以理解为该水平已经非常接近自然失业率,即当时的美国经济产出已经接近其潜力所在。美国国会预算办公室(CBO)估计,过去几年美国的潜在实际增长约1.7%,由于去年四季度的实际GDP同比下降了2.5%,CBO的估计表明去年四季度美国的产出缺口为4.2%(1.7%+2.5%),按名义价值计就是9000亿美元。

考虑到新冠病毒直接/间接导致了供应受限,9000亿美元无疑高估了可以由需求增加所能填补的缺口。疫情严重降低了潜在产出,至少2021年这一形势还将延续。保守估计,相比于没有新冠的情况,2021年的潜在产出仍将下降1%。由此,2021年可以通过增加需求来填补的产出缺口只有6800亿美元。

02

乘数的大小

1.9万亿财政刺激如何转化为需求的上升,取决于乘数效应。如果1.9万亿美元财政刺激法案得到通过,加上去年12月通过9000亿美元支出法案,数字会增加到2.8万亿美元。

如果乘数是1,2.8万亿美元财政支出将释放2.8万亿美元的额外需求,这个数字是9000亿美元产出缺口的三倍有余。但如果乘数只有0.3,那么2.8万亿美元的财政刺激政策刚刚好能填补产出缺口,无需担心经济过热。

问题在于,乘数到底是多少?目前市面上并不存在一个单一的通用乘数,支出、减税、补贴、各州的转移支付乘数各不相同。而教科书也教导我们,乘数会对边际消费倾向产生非线性的影响——乘数M=边际消费倾向C/(1-边际消费倾向C)。

即便无法给出精确的乘数预估,也不妨碍我们通过不同的假设得出乘数的范围,via 布兰查德:

假设利率保持不变,并忽略财政刺激对进口的影响(美联储表态已经确认了该预期,而进口对美国经济的影响本身就较小),美国政府的任何直接支出对国内支出的初始直接影响为1,因此乘数会大于1(套公式1/1-C)。

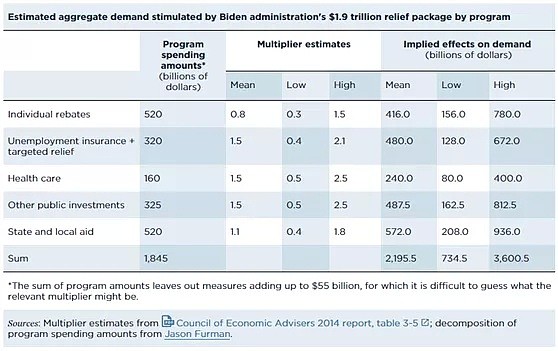

那么政府发放给家庭部门的支票、失业救济金、育儿贷款和其他转移支付呢?正常情况下,政府给家庭部门发放的支票,带来的边际消费倾向在0.5左右,如果拜登政府的支票发放对象主要是流动性/收入受限家庭,那么边际消费倾向会更高。而2014年美国经济顾问委员会(CEA)报告中的乘数也具备很强的参考意义,可以将此与拜登1.9万亿美元财政刺激计划条目一一对应,看看它们对总需求而言意味着什么。

这张表得出了两个明确的结论:平均总体乘数等于1.2,但不确定性非常大,用低乘数来预估,总乘数只有0.4,而若使用高乘数预估,总乘数将接近2.0。但无论如何,目前环境下总乘数不可能只有0.3。

03

是否会带来通胀?

假设财政刺激导致正的产出缺口,也就是实际产出超过潜在产出,达到5%。利用奥昆法则(产出减少1%对应失业率增加0.5%)将失业率的变化与GDP增长联系起来看,5%的产出缺口将意味着失业率要比自然失业率低2.5个百分点,如果自然失业率在4%左右,那么失业率届时将降至1.5%。而假设通胀预期没有脱锚,因此对实际通胀没有反应,假设失业率每下降1个百分点对应0.2个百分点的通胀率上升,那么通胀率会相应上升0.5个百分点。

显然,目前菲利普斯曲线预估并没有得出让人担忧的通胀结果。

但布兰查德担心,当前的通胀和失业率之间的关系并不具备可持续性。菲利普斯曲线的历史是转变的历史,这很大程度上归因于通胀预期对实际通胀的调整。诚然,在过去很长一段时间内通胀预期都未对实际通胀的变动发生反应,但在经济过热的预期下,通胀预期也可能脱锚,导致实际的通胀涨幅更大。

上世纪60年代的历史就是很好的类比,1961年到1967年,肯尼迪政府和约翰逊政府不断推动经济运行在潜在水平之上,失业率稳步下降至4%以下,期间通胀率从1%上升至不到3%,尚属温和。对许多人来说,这是通胀和失业之间长期权衡。但1967年通胀预期开始出现变化,到1969年,通胀率升至近6%,此后的财政和货币政策收紧导致了1969年底至1970年底的经济衰退。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64