从10亿到312亿美元,穿越股灾的投资大师——大卫·史文森

2021年5月6日来自耶鲁大学的一则消息让全球投资圈都感到惊讶和悲痛。掌管耶鲁投资办公室数十年的首席投资官大卫·史文森在前一日因癌症逝世,享年67岁。

耶鲁捐赠基金会是世界上长期业绩最好的机构投资者之一,他开创的“耶鲁模式”成为被世人称道的机构投资标杆,史文森也成为机构投资的教父级人物。

他是高瓴资本张磊的导师,也被许多人视作“机构中的巴菲特”,他是如何凭借一手开创的“耶鲁模式”穿越1987年的股灾、2000年互联网泡沫和2008年金融危机?如何获得30多年平均年化12.4%的捐赠基金投资业绩神话?

01

人生转折点:

为什么放弃千万高薪,选择领导耶鲁捐赠基金

1954年,大卫·史文森出生于美国维斯康辛州的河瀑市,他的父亲是威斯康辛大学河瀑校区的一名化学教授,母亲在带大了6名子女后成为了一名路德教派的牧师。史文森本科就读于威斯康辛大学河瀑校区经济学,之后又在耶鲁大学攻读博士学位。

在耶鲁期间,史文森跟随两位经济学家学习——分别是诺贝尔奖得主James Tobin以及经济学教授William Brainard,并遇到了他一生的挚友Takahashi。Takahashi在1986年加入耶鲁投资办公室,也就是史文森加入的后一年,两人一起开创了知名的投资模式“耶鲁模式”。

1980年大卫·史文森在耶鲁大学获得经济学博士学位之后,先后就职于当时华尔街知名的两家公司所罗门兄弟和雷曼兄弟。在所罗门兄弟公司期间,史文森主要为公司和公众客户提供财务建议和服务,与此同时他还提出了掉期市场的概念(swap market)。

他还发起了史上第一次衍生品互换。1979年,他了解到IBM在发行债券之后,美元现金短缺,但持有大量的瑞士法郎和德国马克。他想到了一个主意——如果有交易对手以美元计价发行与欧洲债券相匹配的债券,那么理论上就可以简单地进行交易,而不用涉及实际的货币市场。经过两年的谈判,这场交易被促成了,自此之后华尔街开始普遍采用这种新工具。

1982年,史文森加入雷曼兄弟担任公司财务的高级副总裁,并指导掉期市场子公司,到1985年该业务规模已经超过了500亿美元。

不过在华尔街工作了6年之后,1985年,31岁的史文森毅然决定放弃华尔街的高薪,领导耶鲁投资办公室,管理其数额庞大的捐赠基金,这意味着他要减薪80%。

当时耶鲁捐赠基金正需要一位新的基金经理,时任耶鲁大学教务长的Brainard向史文森伸出了橄榄枝。当时史文森从未管理过机构投资组合,Brainard回忆道,“尽管这看起来是一个奇怪的选择,但是我对此并不担心”。

对于这个选择,在史文森看来,为耶鲁效力比去华尔街让富人更富要有意义得多,至少,他知道耶鲁的捐赠基金中有很大一部分是用来作为助学金的,能让每一个应该上耶鲁的学生都上得起耶鲁,他认为这就是一件很有意义的事情。

02

重振耶鲁捐赠基金:

35年基金总额从10亿到312亿美元

在1968年~1979年间,整个美国处于高通胀、低收益的阶段,耶鲁捐赠基金的购买力这期间也相应下降了45%,此后很长一段时间都不见起色。

在史文森看来,要成为一个出色的捐赠基金管理者需要有两个目标,一个是要关心保持投资组合的购买力,另一个是尽可能多得为运营预算提供资金。

值得注意的是,上世纪80年代初,耶鲁大学将超过四分之三投资于美股、债券和现金。在史文森看来,这样的投资组合多样性显然是不够的:把太多的钱投入美股和债券,让耶鲁承担了太多的风险,也错失了太多的投资机会:比如外国股票,房地产、石油、天然气、木材等实物资产,PE,绝对收益等。

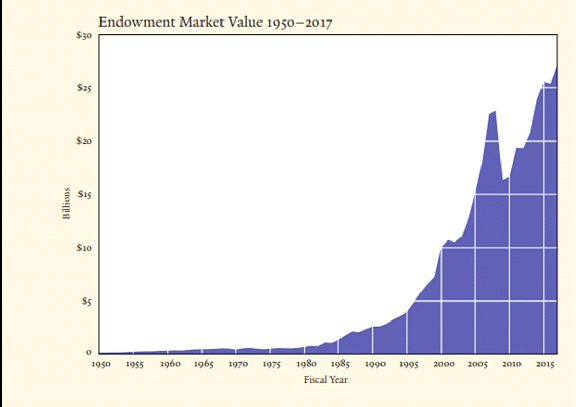

他的临危受命给陷于危机之中的基金带来了关键性的转机。在他的带领下,截至2020年6月30日,耶鲁捐赠基金总额达到312亿美元,较1985年管理之初的10亿美元大幅增长。

根据耶鲁投资办公室官网,耶鲁捐赠基金过去20年来的年回报率达9.9%,居于市场领先地位;过去30年的年回报率更是达到无与伦比的12.4%。

捐赠基金的大幅增长也使耶鲁大学成为美国最富有的学校之一。1985年时,捐赠基金提供的资金仅占耶鲁支出的十分之一,而到了2019年占比已经提高到了三分之一。捐赠基金不仅覆盖了耶鲁教职工的薪水,还为半数以上的学生提供经济支持。

03

史文森投资生涯的3次考验

1. 1987年股灾

1987年10月,美国股市遭遇“黑色星期一”,单个交易日指数下跌超过20%。市场的大幅波动导致各家基金的投资组合中股票的比重降低,债券比重升高。普通捐赠基金基金经理在恐慌中纷纷抛售股票,导致组合中股票的比重进一步下降。与此同时,高质量债券市场大幅上扬,基金经理又买入更多债券,导致债券在组合中的比重进一步提高。

当时,耶鲁基金也面临着巨大的考验。投委会的例行会议上委员们就是否要遵守资产配置目标进行再平衡进行了激烈讨论。在悲观、低迷的市场气氛中,顶着巨大的压力,耶鲁投委会决定按照既定方针进行再平衡,卖出数千万美元的债券,用所得资金买入股票,保持投资组合权重不变。回顾耶鲁基金超过20年的优异成绩,这一次决定无疑最为关键。

回过头来看,当时,那些在股灾中主动抛售股票仓位、买入债券的普通捐赠基金都是高买低卖了,而耶鲁基金在1987年股灾发生后主动再平衡、买入股票却获得了非常好的收益,是非常明智的。但是,大卫·史文森提醒说,虽然在股灾后买入股票在短期内能够获利说明再平衡策略发挥了正面作用,但投资者不能将再平衡策略与“下跌时买入”混为一谈。因为前者的目的是控制风险,而后者的目的是获取收益,并且不是一个可靠的获得收益的策略。

2. 2000年互联网泡沫

在《机构投资的创新之路》中,史文森写道,另类资产类别可以提供强大的工具,帮助投资者通过充分分散化的组合降低风险;具体而言,绝对收益策略和实物资产投资可以作为分散化手段,而私人股权投资具备提高组合回报的潜力。

这种分散组合的能力在2000年互联网泡沫中尤为突出。

彭博2019年的一篇文章提到,在耶鲁大学截止2000年6月的财年中,即纳斯达克指数达到峰值的时候,该校的捐赠基金投资组合回报率为41%,是当时捐赠基金平均回报的三倍。更令人印象深刻的是,在接下来12个月,随着股市暴跌,耶鲁的分散投资组合获得了9.2%的回报。

3. 2008年金融危机

史文森投资生涯中的最大考验可能是金融危机期间。

截止2009年6月30日的财年,耶鲁捐赠基金的回报率为-24.6%,当时全球股市下跌近30%。根据耶鲁投资办公室2009年的年度报告,基于56亿美元的投资损失、12亿美元的运营预算分配、2亿美元的其他调整费用,捐赠基金价值降至163亿美元。最终耶鲁捐赠基金花了五年的时间才回到危机前水平。

04

大卫·史文森的投资理念:

资产配置、择时和证券选择

大卫·史文森认为,成功的投资者一定是遵循着连贯一致的投资理念,并能自始至终地将它应用到投资管理中的每个环节。成功的投资理念一定经得起时间的考验,甚至可以上升为一种持久的职业信仰。

在阐述他所一直遵循的机构投资理念时,大卫·史文森把投资收益的来源总结为三种:资产配置、择时和证券选择。

1. 资产配置

资产配置是构建投资组合的第一步,它包括选择并定义构建投资组合的各种资产类别,以及决定各资产类别在投资组合中的比重。在大卫·史文森的资产配置理念中,偏好股权与分散化投资是最重要的两个特点:

(1)偏好股权

风险较高的股权类资产可以产生较高的收益,长期投资者可以通过投资高风险、高收益的股票而不是其它任何类别的资产,来实现财富增长的最大化。一个基金要增加股权类投资的权重,才更有可能跑赢通胀。

(2)分散化投资

分散化投资是大卫·史文森坚持的另一个准则。现代投资组合理论提倡者哈里·马科维茨认为,分散化投资可以在不牺牲预期收益的情况下降低风险水平,对投资者而言,相当于是一顿“免费的午餐”。

当大卫·史文森接管耶鲁基金时,大约10亿美元规模的基金中有超过75%都投在美国的股市、债券和现金资产中。这也是当时美国高校捐赠基金的最普遍的投资组合。史文森认为,这种股票加债券的配置看似多元,但其实仍然过于单一,并且,债券等固收类投资有着巨大的机会成本。要想真正实现最有效率的分散化投资,应该去寻找那些与国内上市股票相关度不高的高收益资产类别,比如外国股票、房地产、大宗商品等等。30多年之后的今天,耶鲁基金超过300亿美元的规模中,只有不到十分之一投在国内传统投资标的中。

将股权偏好原则和适当的分散化投资原则结合起来是制定资产配置目标的基础。要找出各种高收益的资产类别,同时这些资产的获利方式与逻辑还要各不相同,以此实现在较低风险的情况下获得较高的收益。

2. 择时

第二个收益来源是择时,是一种要对短期内难以预测的因素做出正确判断的策略。大卫·史文森认为,择时策略会使投资组合明显偏离长期政策目标,而且要承担巨大的风险。与之相对应的,要想确保实际组合能反应预期的风险和收益水平,投资者应该采取“再平衡策略”,使各种资产的配置与比重与目标水平保持一致。

再平衡策略的根本目的是控制风险而非增加收益,这是一个知易行难的策略,因为许多基金经理很难避免“择时”的冲动,总是希望能在市场底部买入股票并在高点卖出,但在真实的市场中,往往只能达到相反的效果。在前文股灾描述时耶鲁基金的表现可以体现这点。

3. 证券选择

大卫·史文森提到的第三个管理工具是证券选择,是指对单个资产类别进行积极管理。但是,由于资产定价效率高,投资者发掘和实施超越大盘的投资策略时面临极大的挑战,因此,史文森认为,证券选择策略成功的难度很大。

大卫·史文森有一句名言:“管理好风险,收益自然就有了”(focus on the downside and upside will take care of itself),在他带领下的耶鲁基金对风险调整、分散配置、避免择时、严格再平衡等原则的坚持正是这一名言的体现。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64