通胀“火烧眉毛”,美联储“不得不鹰”

今晨美联储FOMC(公开市场委员会)召开议息会议,在通胀水平“爆表”和就业复苏“缓慢”双重目标的背景下,显然前者已经让美联储无法继续保持淡定。

从结果来看,昨日我们在前瞻中提到四大“惊喜”居然系数落地:放风Taper,通胀预期上调,加息时点前移,IOER /ON RRP利率上调,这意味着美联储已表现出通过预期引导工具,释放阶段性退出信号的姿态。

受此影响,昨日资本市场也出现明显震荡。美股快速下跌后反弹、美债收益率明显上行、美元指数大幅跳升。当然资本市场短期的表现只是消化本次美联储会议超预期的因素。

更重要的是,会议标志着货币政策将逐渐走入下半场,以后市场分歧的焦点或在于货币政策正常化的“缓”与“急”,“流动性盛宴”的惯性思维需要作出转变。

至于“鹰”和“鸽”的问题么,如果这都不叫“鹰”,那么请问什么才叫“鹰”呢?

01

声明&新闻发布会:疫苗积极、通胀压力、Taper放风

首先在会议声明中最大的变化是,非常肯定了疫苗接种对经济的积极影响。以“疫苗接种的进展减少了COVID-19在美国的传播”替换了“新冠病毒疫情正在给美国乃至全世界造成巨大的民生和经济困难”,以及表示“接种疫苗的进展可能会继续减少公共卫生危机对经济的影响。”

其后的新闻发布会鲍威尔对经济复苏、就业与通胀等问题的看法包括:经济与就业方面,删除了疫情压制经济的措辞,指出真实GDP有望实现数十年来最快增长,但距离“实质性的进一步进展”还有“一段时间”。劳动力方面:酒店业复苏取得显著成绩,但失业率仍停留在5.8%以上的高位。通胀方面:受供给瓶颈的影响,未来PCE价格仍然保持高位。但这些暂时性的供给侧影响将会消退。

在之后的采访中,鲍威尔解释了对就业恢复前景的乐观,以及不排除通胀比联储预期的更高更持久的可能性。显然在当前持续过热的通胀压力之下,双重目标的天平正在慢慢发生变化。

关于缩减规模(Taper),鲍威尔在受采访时表示:本次会议谈到了讨论缩减规模,但并非正式的讨论。委员会正在对“经济的实质性复苏”进行评估;如果经济复苏持续,将会在未来的会议上考虑Taper,但在执行Taper前一定会提前通知。尽管鲍威尔本次所提到Taper的触发条件与之前并无区别,但明显已经开始给Taper的正式讨论打预防针。

在前瞻中我们已经强调了,关于Taper四月的会议纪要上已经提及讨论这个问题(虽然很初步)。所以这已经是一个方向,当前和之后的重点在于怎么讨论,什么时候正式提出讨论。从经济数据的支持程度来看,正式提出“缩减规模”最佳时点依然是在后两次的会议上(需要一份更完美的就业数据来支持)。

02

经济预期摘要(SEP):通胀预期大幅上调,点阵图超预期“惊喜”

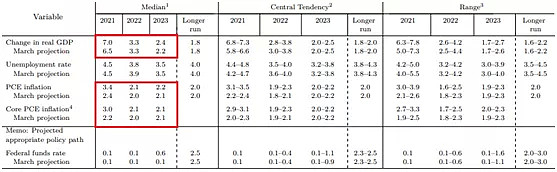

公布的经济预测数据进一步上调经济复苏预期,将2021年的GDP实际增长预期由6.5%上调至7%。2021年PCE预期由2.4%上调至3.4%,2022、2023年通胀预期各自小幅上调0.1%至2.1%和2.2%。其中短期通胀水平上调幅度较大,即承认短期通胀确实存在较大压力。

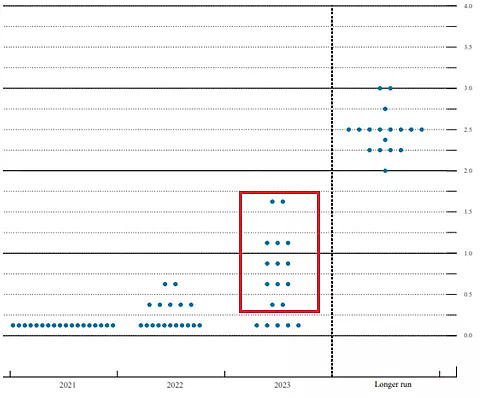

点阵图给出的加息时点提示显著超出预期。3月议息会议上有7位美联储官员认为会在2023年加息,另有11人认为不会加息。

我们在前瞻中表示,这意味着这次有3名以上官员改变主意就将改变利率预估中值,预估中值的改变值得期待。实际发布的情况是,仅有5人认为2023年不会加息。有13人认为加息,甚至有11人认为会加息1次以上。7人认为2022年会首次加息。加息时点预期显著提前。

03

技术性上调IOER和O/N RRP利率的一些看法

上调IOER和O/N RRP利率我们也在前瞻中提到了。主要是针对短期金融机构间的流动性已经趋向于饱和。随着TGA账户泄洪的继续,到7月底还有约7000亿美元要流向银行储备。IOER和O/N RRP利率的提升,尤其是O/N RRP(因为它是利率走廊的下限),显示联储并不希望负利率状况广泛出现。

适度上调O/N RRP利率属于更积极的应对手段,既能回笼过多的剩余流动性,也能纠正当利率对货币市场的反应,并容许存款机构维持正常化经营(正向微利)。

怎么去理解这个“技术性”和这两个利率代表的意义?

●作为市场拆解利率的上下轨,理论上比较类似于我们国家的SLF和超额准备金率。他们不属于基准利率的范畴,而是货币市场管理工具,调节短期流动性泛滥。

●IOER和O/N RRP利率对Taper或加息有没有指引?未必!它们属于短期货币市场工具。Taper或加息主要还是看就业通胀的情况。

●IOER和O/N RRP利率谁的意义更大?在流动性压力将市场利率压向负值的时候,RRP利率的意义更大(它是下轨)。在控制短期利率上涨过快的时候IOER的意义更大(它是上轨)。何况当前银行受制于资本金,扩表能力和意愿都很有限,IOER的意义应不如O/N RRP。

●上调了O/N RRP利率,其用量会不会还是很高?会,除非流动性源头,即财政账户泄洪压力意外放缓(提前通过新债务法案),或者流动性找到其他宣泄渠道。

●上调利率算不算流动性收紧呢?那肯定也算的。即便它当前的作用很大程度是用来回收财政账户释放的溢出的流动性。那也是回笼流动性。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64