通胀飙升至24年高点,韩国加码加息将对家庭和消费产生什么影响?

房地产市场和相关的家庭负债给韩国货币政策的实施带来了挑战。在全球疫情爆发之后,截至2022年6月,韩国房价大幅上涨了26%(相比于 2019年底),导致家庭负债迅速积累。到2021年底,传统家庭负债占GDP的107%,相当于家庭净可支配收入的215%。家庭杠杆的快速积累是韩国银行(Bank of Korea)在2021年8月提前上调利率的主要原因。

随着韩国6月通胀升至24年来的高点6%,市场预期韩国银行将在周三的会议加息50个基点,将基准利率提高至2.25%,这也会将是韩国历史上首次加息50个基点(自1999年利率成为货币政策工具后)。韩国银行大幅上调利率的决定,不会仅仅考虑短期内的通货膨胀风险,而是要综合考虑对经济活动、外汇、家庭利息负担的影响。政策制定者将监测利率快速上升对家庭和企业(尤其是小企业)偿债负担造成的宏观经济风险。

加息政策对家庭现金流的影响

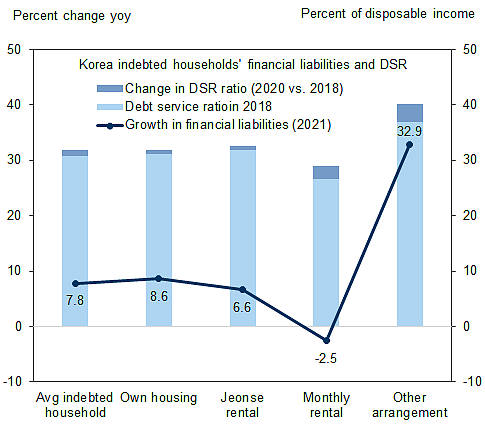

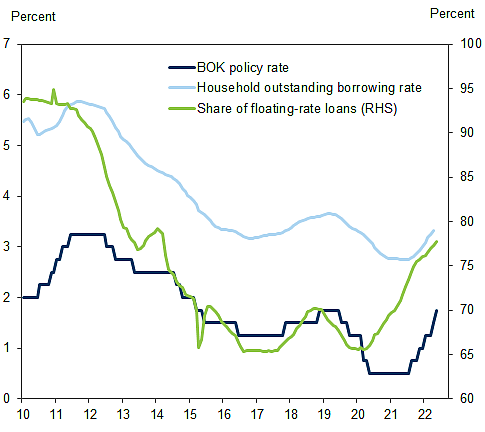

韩国的负债水平越来越高,债务结构也越来越倾向于浮动利率。因此,韩国的家庭是最容易受到快速上调利率影响的群体。韩国是全球家庭债务水平最高的国家之一。在世界36个主要国家和地区中,韩国家庭债务占国内生产总值(GDP)的比例仍位居第一(2022年一季度占GDP比例为104.3%),远高于美国(76.1%)和日本(59.7%)。根据年度调查,负债家庭(占家庭总数的三分之二)的财务负债在2021年整体增加了7.8%,增加了本年度及以后几年的本金偿还额。除了债务水平上升之外,韩国银行持续加息将增加家庭的利息支付负担。尽管利率处于历史低位,但到2020年,平均负债家庭已经将约三分之一的可支配收入用于支付本息(比两年前增加了1%)。尽管政策利率肯定会走高,但自疫情爆发以来,家庭对加息的敞口也显著增加,5月份浮动利率贷款占总贷款余额的比例上升至78%,较2019年底水平上升了12%,达到2014年以来的最高水平。

图片来源:Korea Statistics Office, Haver Analytics, Goldman Sachs Global Investment Research

图片来源:Bank of Korea, Haver Analytics

此外,家庭在住房、食品和能源方面的非弹性支出将会上升。从住宅方面看,从2020年8月开始实施的《住宅租赁保护法》已经过去了2年,因此,短期内全租或月租保证金价格上涨的风险正在加剧。韩国全租房就是介于买房和租房之间,一般需要一次性给房东房价的三分之一左右作为保证金,签约两年,两年内没有月租,房东可运用这笔钱进行投资。两年期满后,房东需全额归还保证金。根据该法案规定,在2年后再次签订2年合约时,存款上调的上限为5%。因此,今年8月以后签订的所有新合约(非续约合约)都将以市价为准,不受5%的上限的影响。在过去的四年里,全租金累计上涨了17.6%。为了支付这些急剧上涨的押金,租房者要么承担额外的债务,要么将一部分一次性押金转换为每月的租金。如果在签订新合同时,房东将要求收回过去四年的未实现收益(即增加17.6%的押金),会有更多的租户都将选择每月支付租金,而不是支付更高的全租押金。但即使这样,除非房价急剧降温,更多的家庭或将在2023年产生更高的住房相关支出。

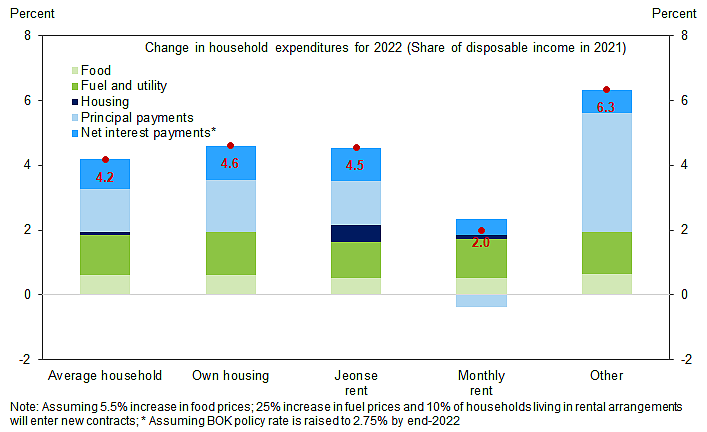

高盛预计到2022年年底,家庭在债务偿还、住房、食品和燃料方面的支出可能会增加可支配收入的4.2%。如果韩国银行的政策利率按照目前市场预期轨迹运行,在2022年末上调到2.75%,家庭贷款利率也将上调,那么家庭的净利息支出将达到家庭可支配收入的0.9%。

图片来源:Korea Statistics Office, Haver Analytics, Goldman Sachs Global Investment Research

韩国消费市场展望

高盛预计,尽管在2022年,名义可支配收入将同比增长约7%,但实际消费将大幅放缓。考虑到非自由支出增加对家庭现金负担的各种限制,短期内实际私人消费增长可能明显低于名义可支配收入增长,类似于2011-2012年全球金融危机后的复苏时期。当时,家庭债务增长和食品通胀同样迅速,但当地燃料价格上涨较为温和。

此外,由于负债家庭的边际消费倾向更大(MPC,指增加的消费和增加的收入之间的比率),负债家庭的现金流降幅将私人消费产生更大负面影响。韩国银行的估计数据显示,负债家庭的MPC为0.6,非负债家庭为0.3。高盛预计,现金流的减少相当于可支配收入的4.2%,可以使家庭消费减少2.5个百分点。更高的偿债负担和住房支出(与更高的利率相关)将占总对私人消费影响的70%。

围绕全租市场的不确定性和在货币政策收紧的背景下,可能促使家庭增加预防性储蓄。利率的迅速上升也可能促使家庭偿还比以前更多的本金,从而进一步限制他们的现金流并影响消费力。

如果您有任何关于市场的疑问,请将问题发送以下邮箱[email protected]

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:7月25日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64