1/10的项目一周取消了,欧美海上风电碰上“大麻烦”,中国风机的机会来了?(组图)

海外风电行业,似乎迎来了一个危急关头。

本周,欧美一大批海上风电开发计划被取消,原因是开发成本急剧上升。

据报道,西班牙跨国电气公司Iberdrola SA的一家子公司同意取消美国马萨诸塞州一个沿海风力发电场的合同;丹麦能源巨头Orsted A/S在美国罗德岛一项海上风力发电场竞标中失利;瑞典公用事业公司Vattenfall AB放弃了在英国沿海建设风力发电场的计划。

罗德岛当地公用事业公司称,Orsted A/S未能中标的主要原因是该公司提供的提案过于昂贵;Vattenfall AB放弃计划的原因则是“通货膨胀”。

这三个受影响的项目加起来能提供3.5GW的电力,超过目前在美国和欧洲水域部署的海上风力发电总量的11%。

但这很有可能只是一个开始。

彭博表示,至少还有9.7GW的美国海上风力发电项目面临风险,因为开发商认为现在的价格太低,失去投资价值,希望重新谈判或退出合同。

Orsted首席执行官Mads Nipper表示,涡轮机、电缆和其他设备的资本成本和价格“大幅上涨”:

很遗憾,这意味着可再生能源的价格在经历了多年的急剧下降之后,必须暂时回升。

维护成本高昂

维护成本高昂

另一方面,风机的维护成本已经花费了这些制造商数十亿美元。

华尔街早些时候曾介绍,最近几年,风力涡轮机的故障正在上升,维修等售后成本已经给制造商造成负担。

这些问题反映出的可能是风力涡轮机根本性和系统性的设计缺陷:涡轮机制造商一直追求制造更大、更强劲的风力涡轮机,但如今,市场担忧这些生产商可能已经过度使用了该技术。当这些庞大的设备出现问题时,修复成本高昂。

风机巨头维斯塔斯曾表示,由于“非常”的维修和升级次数,其生产成本损失正上升至4%。

鉴于各项成本不断上升,Vattenfall AB风电业务主管Helene Bistrom在本周的财报电话会议上说:

我们急需来自这些项目的能源。但在新的市场条件下,继续这样做没有意义。

Carbon Trust海上风电副主任Megan Smith认为,Vattenfall宣布停止英国风电场的开发,标志着“一场真正危机的开始”:

政策制定者必须注意并迅速采取行动,以确保更多的开发商和风力发电场不会重蹈覆辙。

中国风机的机会?

中国风机的机会?

一边是戛然而止的供给,另一边却是不断增长的需求,这给中国风机企业提供了一扇机会之窗。

欧美各国都为风电制定了雄心勃勃的计划和目标。美国总统拜登计划到2030年前,在美国安装30GW的海上风力发电场,而目前基本为零。

在欧洲,包括英国、德国和荷兰在内的国家今年早些时候承诺,到2030年,风力发电总量将达到120GW,是目前容量的四倍多。

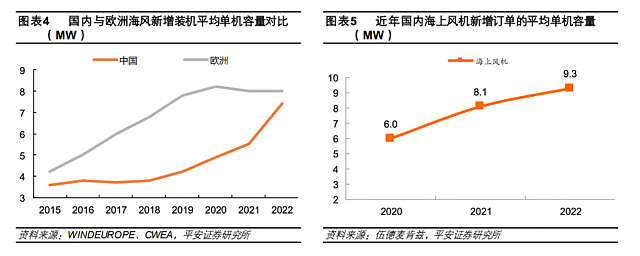

就在海外风电企业囿于成本上升时,国内风电整机单机容量正在赶超欧洲,叶轮直径方面也将反超欧美,同时价格优势显著,平均投标价格明显走低。

周一,平安证券在报告中指出,从发展趋势来看,海外风机巨头难以匹配国内风机大型化的节奏,国内风机企业将逐步抢占欧美风机巨头的市场份额。

海上风机方面,整体看,欧美单机容量14-15MW、叶轮直径236米左右的大兆瓦海上新品有望于2024-2025年开始批量交付。

国内方面,参考近期海南正在进行风机招标的项目投标情况,风机企业投标机型的叶轮直径已经达到240米左右。

可以预期,国内海上风机在单机容量和叶轮直径方面也将反超欧美。

不仅如此,国内与海外在风机销售价格方面的差距持续扩大,海外风机巨头的产品价格明显高于国内:

海上风机方面,2022年西门子歌美飒的海上风机新增订单约3.04GW,新增订单金额43.96亿欧元,对应的单价为1445欧元/kW(折合人民币约11.4元/W),近年西门子歌美飒的海上风机订单价格并未呈现下降趋势。

反观国内,2022年国内海上风机价格较2020-2021年抢装期间大幅下降,含塔筒的均价在4000元/kW以内。

因此,平安证券认为,未来国内风机企业产品大型化速度还将继续领先欧美风机巨头,推动单机容量优势的扩大和成本差距的扩大。随着国内风机产品性价比优势的扩大,国内风机企业将逐步抢占欧美风机巨头的市场份额。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64