一周展望:美联储利率决议、苹果Q4财报(组图)

本周重要经济事件和数据

1

日本央行利率决议

—— 周二

过去几天,关于日本央行是否可能调整当前货币政策的猜测很多。然而,即使美元兑日元触及150关口,也几乎没有迹象表明日本央行正在考虑做出改变,因为一些核心通胀指标有所放缓。市场关注政策制定者是否在此次会议上对收益率曲线控制政策进行适度调整,以防止日元的进一步贬值,目前日本10年期国债收益率已触及0.85%,远高于0.5%的上限。

2

美联储利率决议

—— 周四

市场预期美联储将在本周四再次暂停利率。美联储主席鲍威尔在缄默期前表示,当前通胀水平仍然过高,地缘政治构成高度风险,当前应该谨慎行事。而经济强劲的额外证据可能仍然支持进一步加息。考虑到美联储最关注的核心PCE数据出现上行,美联储主席鲍威尔可能不会在下周的利率会议上修改措辞。而鹰派的言论和强劲的数据支持美国长期债券收益率持续走高,10年期国债收益率突破5%,使股市承压。CME的FED Watch预期美联储在11月暂停加息的概率高达99%,12月暂停加息的概率仅20%。

3

英国央行利率决议

—— 周四

市场预期英国央行将维持利率水平不变,这可能是继9月之后的连续第二次暂停加息。英国央行在上次会议上连续加息14次后,由于目前进一步加息的门槛很高,政策制定者已转向与美联储类似的“长期加息”的说法。如果通胀如预期在10月份进一步下降,那么进一步加息的前景可能会减弱。至关重要的是,十月份能源价格上限再次下调,因此仅从年度比较来看,通胀应该会大幅下降。工资增长粘性可能是央行担忧的问题,但即便如此,人们仍感觉高峰可能已经过去。截至8月份的三个月内,不包括奖金的平均收入增长了7.8%,低于前三个月7.9%的历史新高。因此,政策制定者应该有足够的证据来以多数投票维持利率不变,而九月份投票支持加息的四位鹰派中或许有一两位继续支持加息。

4

苹果2023财年Q4财报

—— 周四

自从夏季创下历史新高突破 3 万亿美元市值以来,苹果股价距高点已回落15%。自从苹果公司在秋季产品发布会上宣布发布新款iPhone 15以来,由于缺乏创新以及部分设备出现品控问题,以及华为新5G手机的出现,使市场对苹果在中国市场的未来感到担忧。第三季度数据的另一个显着特点是,美国和日本对iPhone 的需求下降,而库存水平却上升了49%。考虑到九月将推出新产品和升级,这也许并不令人意外。第三季度收入为818亿美元,低于去年同期水平,高于预期。iPhone收入下降至396.7亿美元,而iPad收入也令人失望,为57.9亿美元。可穿戴设备也低于82.8亿美元。从好的方面来说,服务收入升至212.1亿美元的新纪录水平,而Mac收入则超出了预期,达到68.4亿美元,但低于去年同期水平。苹果在第四季度的指引中表示,预计收入将进一步下降,iPad和Mac收入预计将出现两位数的百分比下降。第四季度收入预计同比下降至893亿美元,同比下降1%。EPS预计为1.39美元,同比上涨8%。全年营收预计降至3830亿美元。

5

美国10月非农就业人口

—— 周五

美国劳动力市场继续保持良好势头。截至10月15日当周,首次申请失业救济人数自1月份以来首次降至20万人,这表明美国经济仍保持弹性。美国9月非农就业新增33.6万人,而8月份的数字修正为22.7万个。平均时薪同比增长4.2%,略低于预期。兼职职位跃升至15.1万个,这可能有助于解释为什么就业人数增长而工资增长没有加速,并且失业率也并未出现大幅上升,稳定在3.8%。市场预计10月份非农就业新增16.8万人,失业率预期维持在3.8%不变,平均时薪同比放缓至4%。

以下是具体经济数据和事件:

周一

无重要数据和事件公布

周二

中国10月官方制造业与非制造业PMI

日本央行利率决议

欧元区10月调和CPI初值(月率/年率)

周三

中国10月财新制造业PMI

美国10月ISM制造业指数

美国10月ADP就业人数

美国9月JOLTS职位空缺

周四

英国央行利率决议

美联储利率决议

苹果Q4财报

周五

美国10月非农就业人口

美国10月失业率

美国10月平均每小时工资(月率/年率)

中国10月财新服务业PMI

美国10月ISM非制造业指数

本周重要产品关注

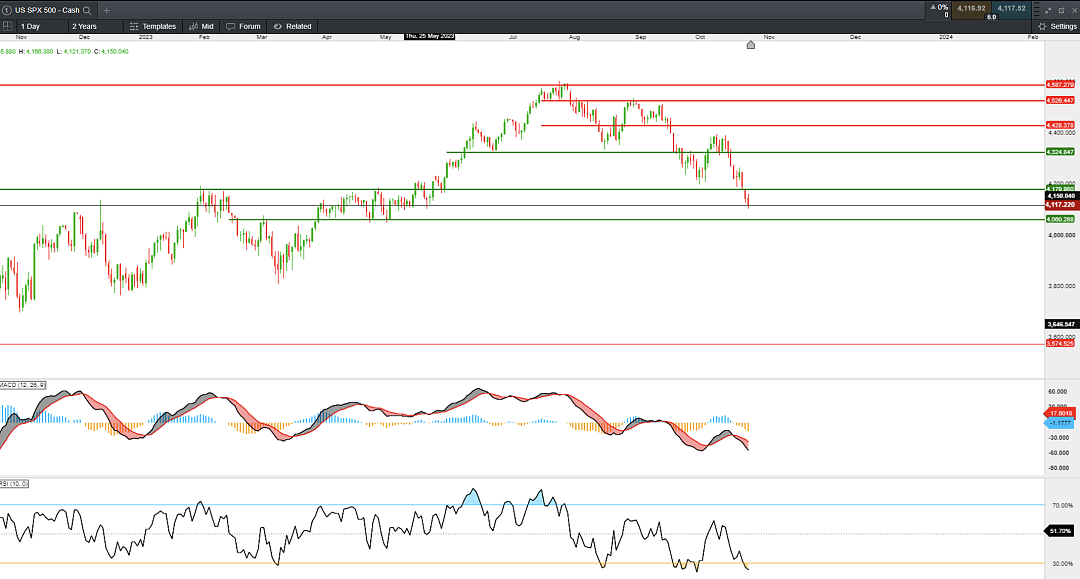

标普500指数 (SPX 500 - Cash) —— 日线图

来源:CMC Markets(10月29日)

受地缘政治冲突和美债收益率持续走高影响,标普500指数上周继续走弱,跌破支撑4180附近,本周关注下方支撑4060。基本面方面关注美联储主席鲍威尔在新闻发布会上的表态,预计与缄默期前的发言无重大调整,而近期走弱的指数已经对其言论进行了一定的消化,或存在利空兑现的可能。目前12月加息概率并没有出现明显上升情况,若劳动力市场数据进一步走弱或淡化年内加息的可能性,从而一定程度上支持指数。

澳元兑美元(AUD/USD - Cash) —— 日线图

来源:CMC Markets(10月29日)

澳元兑美元在0.628附近获得支撑,自8月下旬以来下跌放缓。美元指数近期整体处于震荡走势,考虑到美联储年内加息条件很难,预计现阶段澳元处于底部区域,可以当前通道下轨支撑区域进行逢低看多策略。

香港恒生指数(HSI - Cash) —— 日线图

来源:CMC Markets(10月29日)

香港恒生指数近期止跌企稳,在17000展开争夺,目前收复该关口。形态上处于下行通道下轨支撑处,若本周能企稳或后市在此处出现一定的反弹机遇,关注MACD是否再次形成金叉背离。

苹果(AAPL - Cash) —— 日线图

来源:CMC Markets(10月29日)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64