关注美经济数据、欧央行会议、印度银行注资——全球资产配置每周聚

过去一周海外重要事件聚焦:

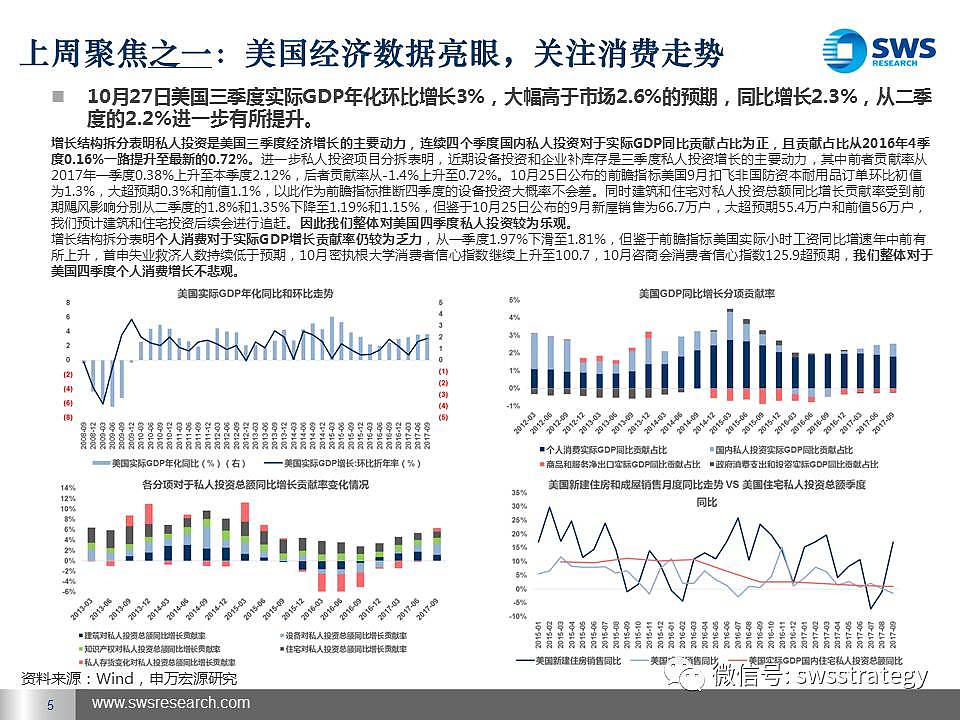

美国GDP数据亮眼,四季度有望持续强势。

美国税改继续得到推进。

美联储下任主席越发明朗。

印度即将进行史上最大规模银行注资。

欧洲央行议息会议如市场预期削减QE,但德拉吉言论偏鸽派。

聚焦之一

美国GDP数据亮眼,四季度有望持续强势。10月27日美国三季度实际GDP年化环比增长3%,大幅高于市场2.6%的预期,同比增长2.3%,从二季度的2.2%进一步有所提升。增长结构拆分表明私人投资是美国三季度经济增长的主要动力,连续四个季度国内私人投资对于实际GDP同比贡献占比为正,且从2016年4季度0.16%一路提升至最新的0.72%。进一步私人投资项目分拆表明,近期设备投资和企业补库存是三季度私人投资增长的主要动力,其中前者贡献率从2017年一季度0.38%上升至本季度2.12%,后者贡献率从-1.4%上升至0.72%。10月25日公布的前瞻指标美国9月扣飞非国防资本耐用品订单环比初值为1.3%,大超预期0.3%和前值1.1%,以此作为前瞻指标推断四季度的设备投资大概率不会差。同时建筑和住宅对私人投资总额同比增长贡献率受到前期飓风影响分别从二季度的1.8%和1.35%下降至1.19%和1.15%,但鉴于10月25日公布的9月新屋销售为66.7万户,大超预期55.4万户和前值56万户,我们预计住宅投资后续会进行追赶。因此我们整体对美国四季度私人投资较为乐观。增长结构拆分表明个人消费对于实际GDP增长贡献率仍较为乏力,从一季度1.97%下滑至1.81%,但鉴于前瞻指标美国实际小时工资同比增速年中前有所上升,首申失业救济人数持续低于预期,10月密执根大学消费者信心指数继续上升至100.7,10月咨商会消费者信心指数125.9超预期,我们整体对于美国四季度个人消费增长不悲观。

聚焦之二

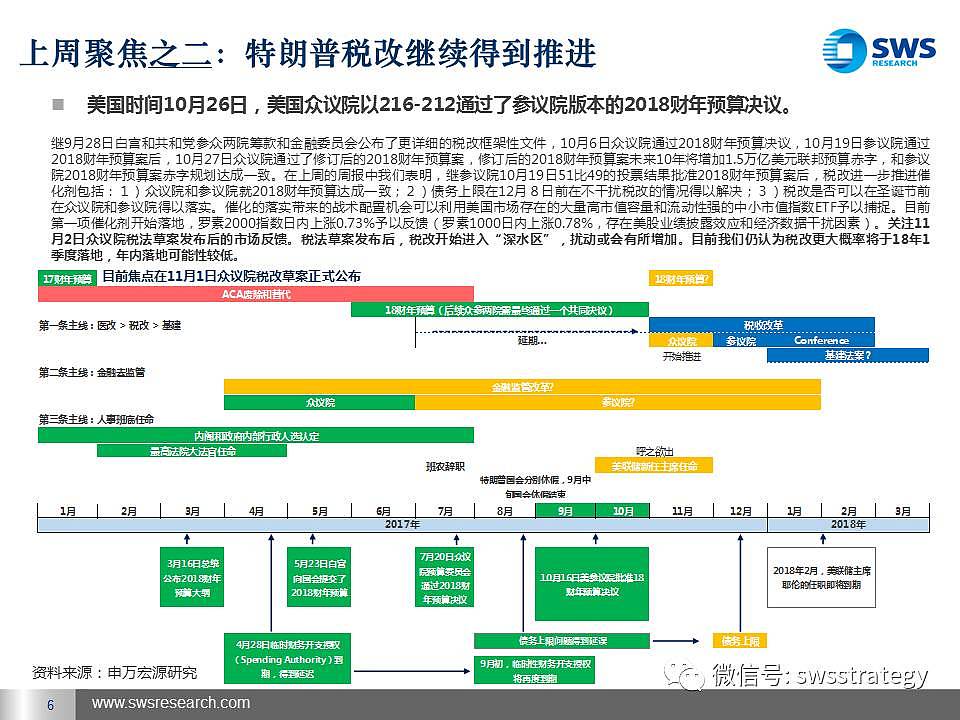

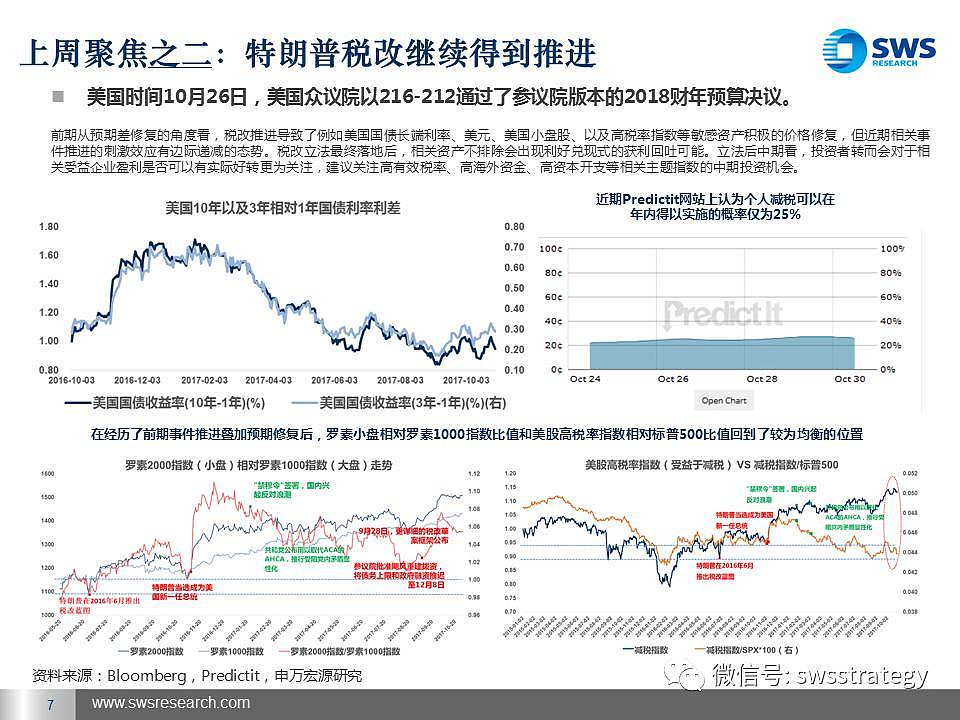

美国税改继续得到推进。美国时间10月26日,美国众议院以216-212通过了参议院版本的2018财年预算决议。后续关注11月1日众议院税法草案发布后的市场反馈。税法草案发布后,税改即开始进入“深水区”,扰动或会有所增加。目前我们仍认为税改更大概率将于18年1季度落地,年内落地可能性较低。前期从预期差修复的角度看,税改推进导致了例如美国国债长端利率、美元、美国小盘股、以及高税率指数等敏感资产积极的价格修复,但近期相关事件推进的刺激效应有边际递减的态势。税改立法最终落地后,相关资产不排除会出现利好兑现式的获利回吐可能。立法后中期看,投资者转而会对于相关受益企业盈利是否可以有实际好转更为关注,建议关注高有效税率、高海外资金、高资本开支等相关主题指数的中期投资机会。

聚焦之三

美联储下任主席越发明朗。在特朗普11月初出访亚洲前,特朗普或于本周四(11月2日)宣布美联储主席人选,目前来看市场对Powell当选的预期极高。Powell作为美联储理事中目前唯一的共和党人,经验丰富,受拥戴程度较高。同时其和Yellen类似,都对于劳动力市场表现关注程度较高,且倾向于温和加息,其当选可以延续美联储货币政策稳定性,并一定程度上稳定市场预期。同时由于较低息的环境对于特朗普后续基建的推进有利且特朗普希望可以尽快开启金融去监管,因此较为温和,且同时有中小型企业金融去监管倾向的Powell或是较好的选择。由于耶伦已经在其任期内铺垫好了明年年初明确和渐进的升息路径和缩表计划,因此预计即使换人,交接也会比较平稳。

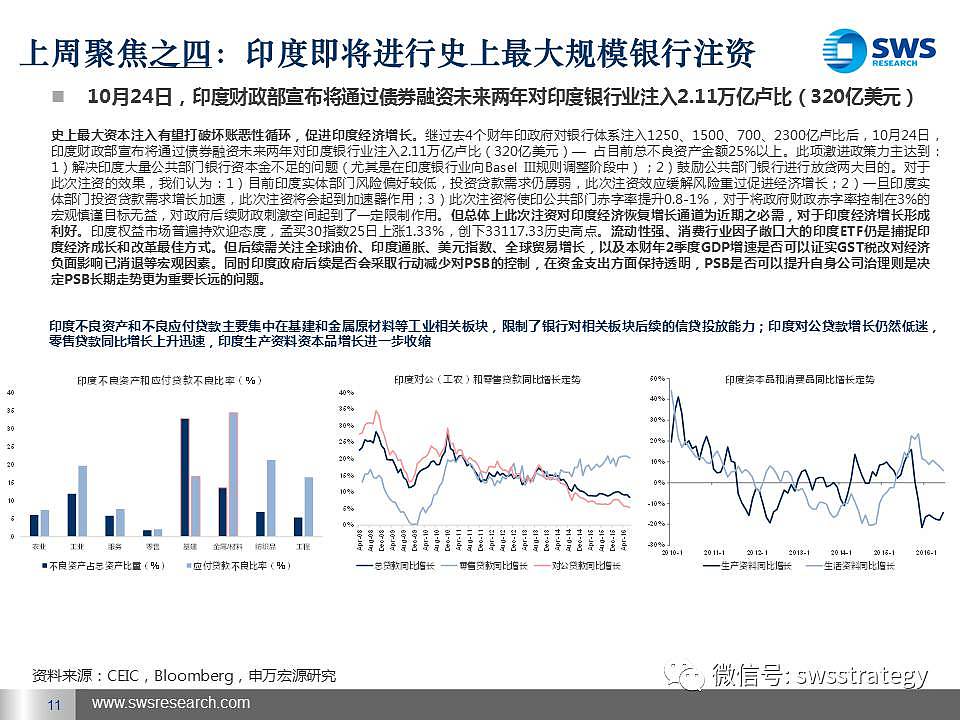

聚焦之四

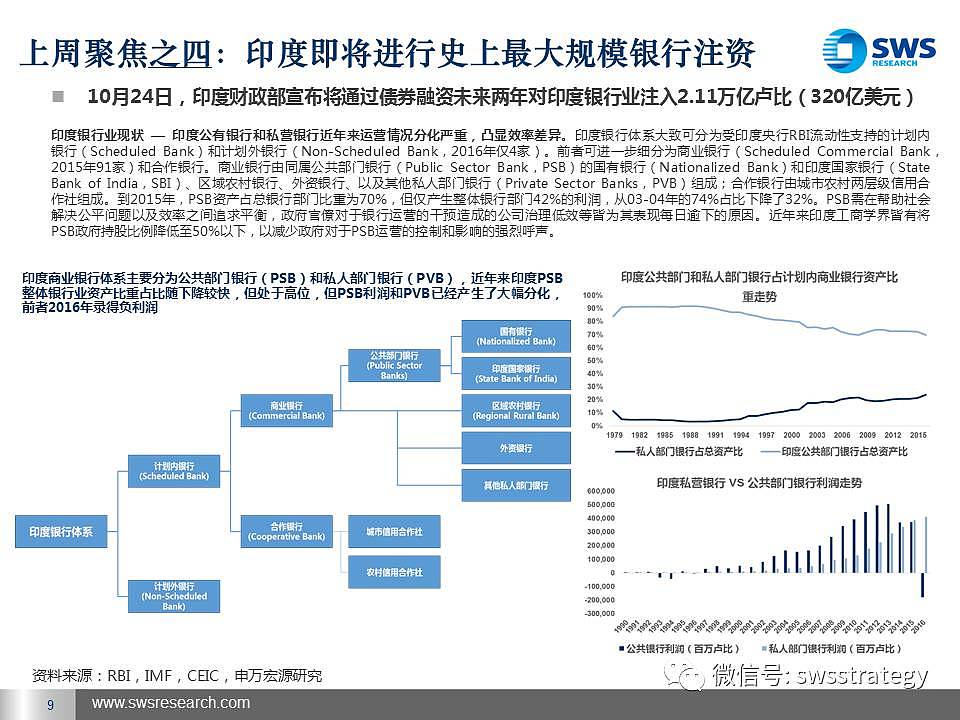

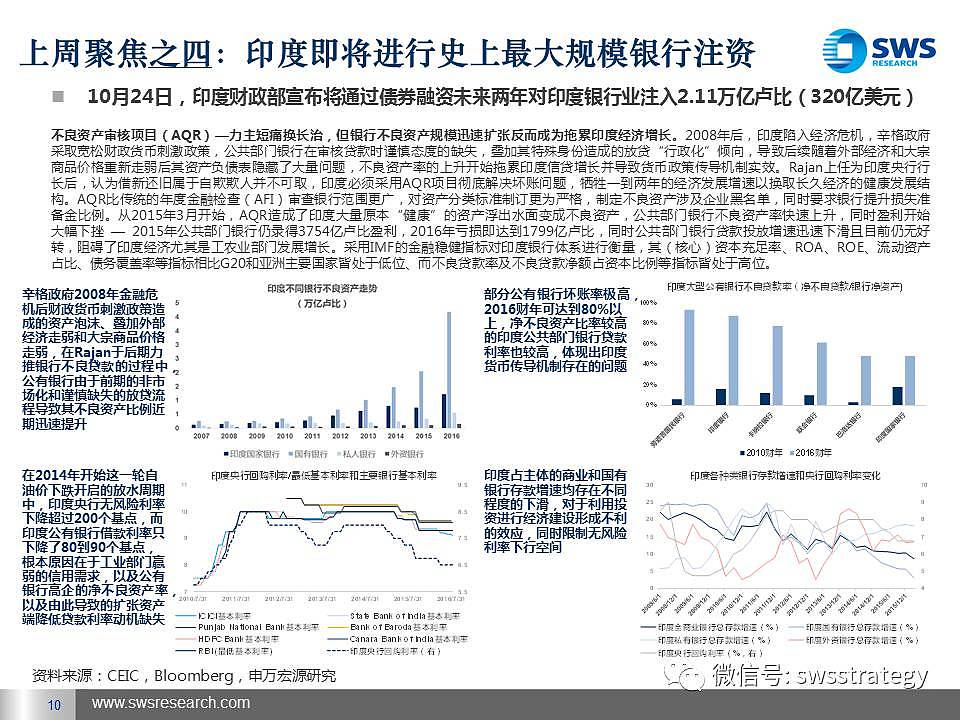

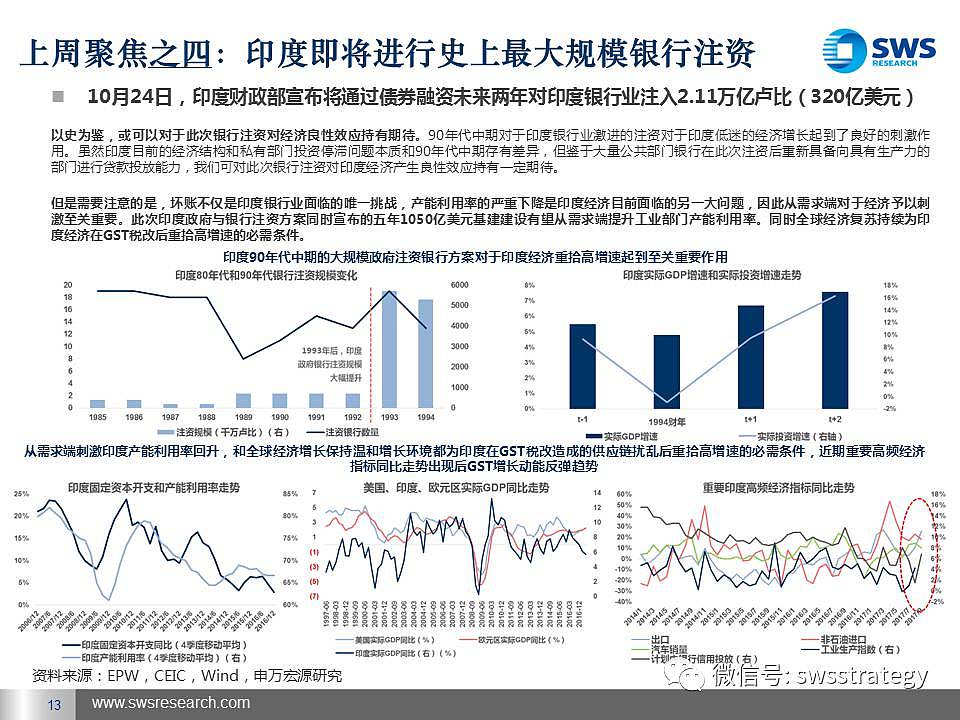

印度即将进行史上最大规模银行注资。10月24日,印度财政部宣布将通过债券融资未来两年对印度银行业注入2.11万亿卢比(320亿美元)。此项政策力主达到:1)解决印度大量公共部门银行资本金不足的问题(尤其是在印度银行业向Basel III规则调整阶段中);2)鼓励公共部门银行进行放贷两大目的。对于此次注资的效果,我们认为:1)目前印度实体部门风险偏好较低,投资贷款需求仍孱弱,此次注资效应缓解风险重过促进经济增长;2)一旦印度实体部门投资贷款需求增长加速,此次注资将会起到加速器作用;3)此次注资将使印公共部门赤字率提升0.8-1%,对于将政府财政赤字率控制在3%的宏观慎谨目标无益,对政府后续财政刺激空间起到了一定限制作用。但总体上,此次注资对印度经济恢复增长通道为近期之必需,对于印度经济增长形成利好。流动性强、消费行业因子敞口大的印度ETF仍是捕捉印度经济成长和改革最佳方式。但后续仍需关注油价、印度通胀、美元指数、全球贸易增长,以及本财年2季度GDP增速是否可以证实GST税改对经济负面影响已消退等宏观因素。以史为鉴,90年代中期对于印度银行业激进的注资对印度低迷的经济增长起到了良好的刺激作用。虽然印度目前的经济结构和私有部门投资停滞问题本质和90年代中期存有差异,但鉴于大量公共部门银行在此次注资后重新具备向具有生产力的部门进行贷款投放能力,我们可对此次银行注资对印度经济产生良性效应持有一定期待。短期大型公共部门银行最为受益,私营银行龙头(例如HDFC)短期受有限影响企稳后结合印度后续经济增长通胀表现(若有好转)仍具长线布局价值。需注意的是,坏账不仅是印度银行业面临的唯一挑战,产能利用率的严重下降是印度经济目前面临的另一大问题,因此从需求端对于经济予以刺激也至关重要。此次印度政府与银行注资方案同时宣布的五年1050亿美元基建建设有望从需求端提升工业部门产能利用率。同时全球经济复苏持续为印度经济在GST税改后重拾高增速的必需条件。近期重要高频经济指标同比走势出现后GST增长动能反弹趋势。

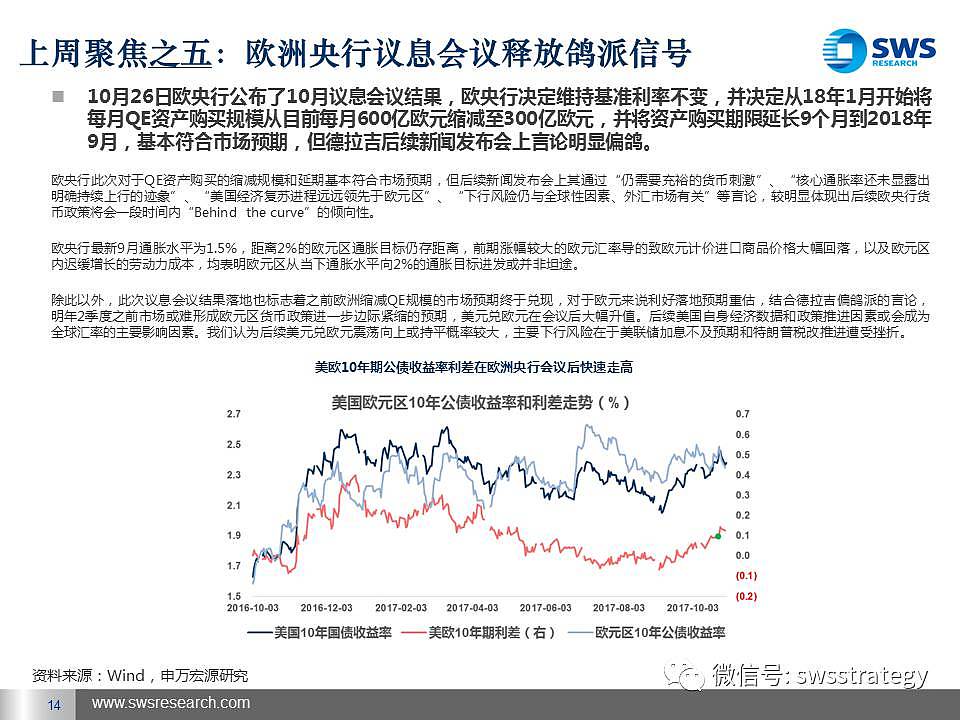

聚焦之五

欧洲央行议息会议如市场预期削减QE,但德拉吉言论偏鸽派。10月26日欧央行公布了10月议息会议结果,欧央行决定维持基准利率不变,并决定从18年1月开始将每月QE资产购买规模从目前每月600亿欧元缩减至300亿欧元,并将资产购买期限延长9个月到2018年9月。欧央行此次对于QE资产购买的缩减规模和延期基本符合市场预期,但后续新闻发布会上其通过“仍需要充裕的货币刺激”、“核心通胀率还未显露出明确持续上行的迹象”、“美国经济复苏进程远远领先于欧元区”、“下行风险仍与全球性因素、外汇市场有关”等言论,较明显体现出后续欧央行货币政策将会一段时间内“Behind the curve”的倾向性。欧央行最新9月通胀水平为1.5%,距离2%的欧元区通胀目标仍存距离,前期涨幅较大的欧元汇率导的致欧元计价进口商品价格大幅回落,以及欧元区内迟缓增长的劳动力成本,均表明欧元区从当下通胀水平向2%的通胀目标进发或并非坦途。除此以外,此次议息会议结果落地也标志着之前欧洲缩减QE规模的市场预期终于兑现,对于欧元来说利好落地预期重估,结合德拉吉偏鸽派的言论,明年2季度之前市场或难形成欧元区货币政策进一步边际紧缩的预期,美元兑欧元在会议后大幅升值。后续美国自身经济数据和政策推进因素或会成为全球汇率的主要影响因素。我们认为后续美元兑欧元震荡向上或持平概率较大,主要下行风险在于美联储加息不及预期和特朗普税改推进遭受挫折。

过去一周全球重点宏观数据回顾

美国

美国软硬数据皆呈现良好进一步改善趋势,四季度GDP增速动能或可持续。经济增长:硬数据,三季度美国实际GDP年化季环比初值3%,超预期2.6%;三季度GDP平减指数初值2.2%,超预期值1.7%,表明通胀正在回升路上;三季度个人消费支出(PCE)年化季环比初值2.4%,超预期2.1%;9月个人收入环比达0.4%,和预期值0.4%持平;9月耐用品订单环比初值2.2%,超预期值1%;9月扣飞非国防资本耐用品订单环比初值1.3%,超预期值0.3%;软数据,9月芝加哥联储全国活动指数超预期(-0.1)达到0.17;10月Markit制造业和服务业PMI均超预期,分别达到54.5和55.9;10月密执根大学消费者信心指数终指100.7,和预期100.7持平。就业:10月21日当周首次申请失业救济人数23.3万人,低于预期23.5万人。地产:美国9月新屋销售达到66.7万户,超预期55.4,对应环比18.9%,超预期-1.1%;9月成屋签约销售指数环比0%,低于预期0.4%。

欧洲

欧洲经济增长态势良好,德国通胀数据有所缓和。经济增长:硬数据,德国9月零售销售环比0.5%,和预期持平,同比4.1%,高于预期3%。软数据,法国10月制造业PMI初值56.7,高于预期56,德国10月制造业PMI初值60.5,高于预期60;德国10月IFO商业景气指数为116.7,高于预期值115.1,商业预期指数109.1,高于预期107.3;欧元区10月经济景气指数114,高于预期113.3。通胀:德国10月CPI环比初值0%,低于预期值0.1%,同比初值1.6%,低于预期1.7%。

英国

英国经济良好增长态势持续。经济增长:英国三季度GDP季环比初值0.4%,高于预期0.3%,同比初值1.5%,和预期值1.5%持平。

日本

经济增长趋势良好,通胀难言有起色。经济增长:日本8月领先指标终值107.2,高于前值106.8;10月制造业PMI初值52.5。通胀:9月日本全国CPI同比0.7%,核心CPI(除生鲜食物)同比0.7%,均与预期持平。

过去一周全球资产表现回顾

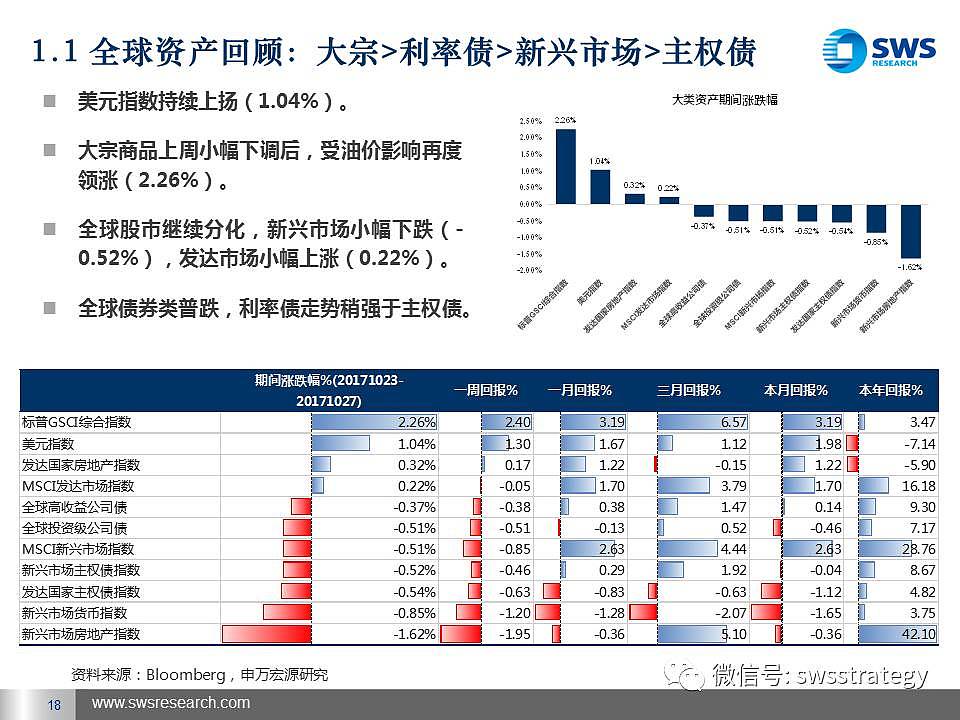

全球大类资产:大宗>利率债>新兴市场>主权债,美元指数持续上扬(1.04%)。大宗商品上周小幅下调后,受油价带动再度领涨(2.26%)。全球股市继续分化,新兴市场小幅下跌(-0.52%),发达市场小幅上涨(0.22%)。全球债券类普跌,利率债走势稍强于主权债。

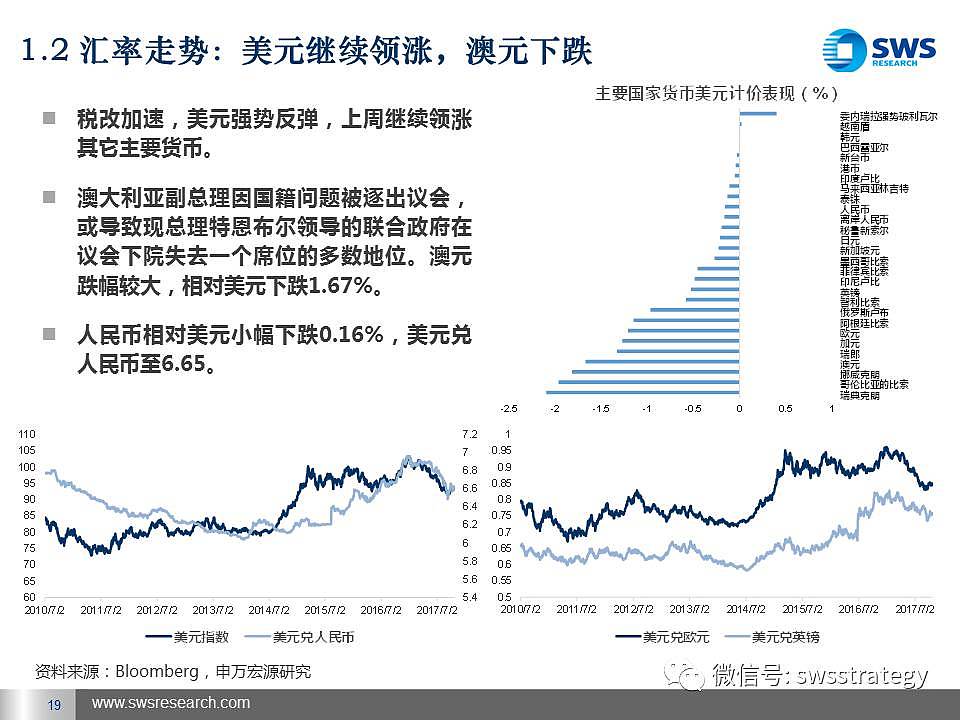

汇率走势:美元继续领涨,澳元下跌。税改加速,美元强势反弹,上周继续领涨其它主要货币。澳大利亚副总理因国籍问题被逐出议会,或导致现总理特恩布尔领导的联合政府在议会下院失去一个席位的多数地位。澳元跌幅较大,相对美元下跌1.67%。人民币相对美元小幅下跌0.16%,美元兑人民币至6.65。

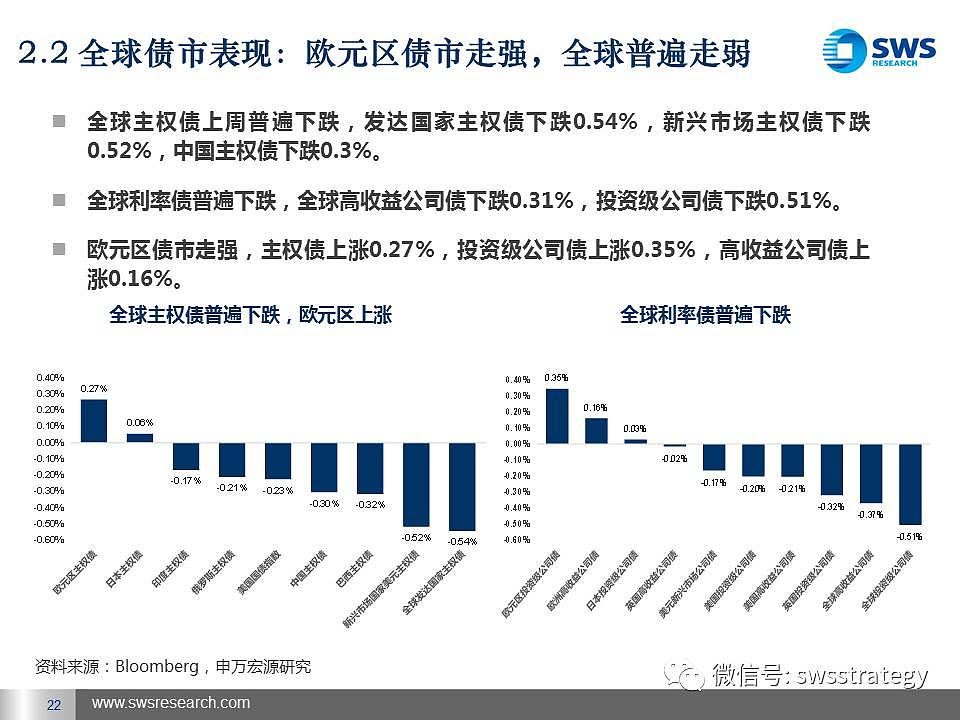

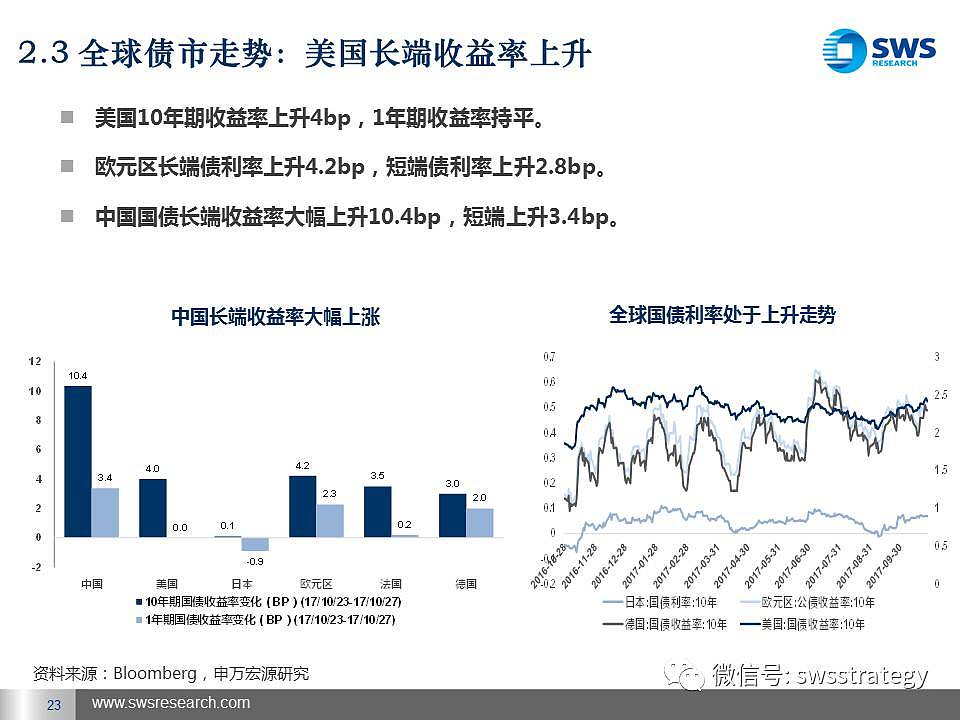

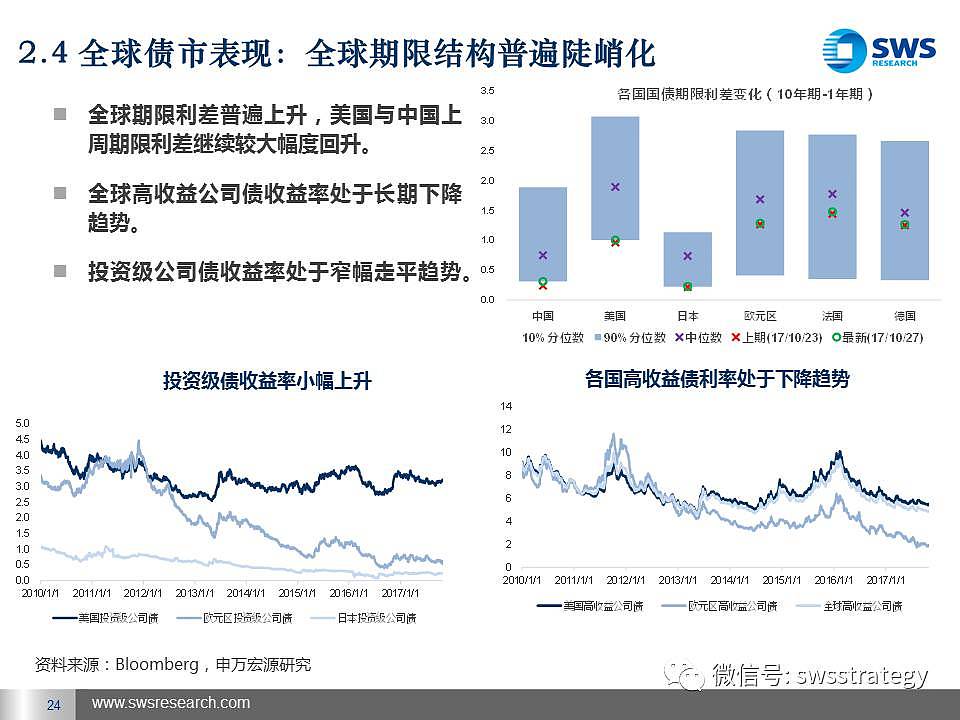

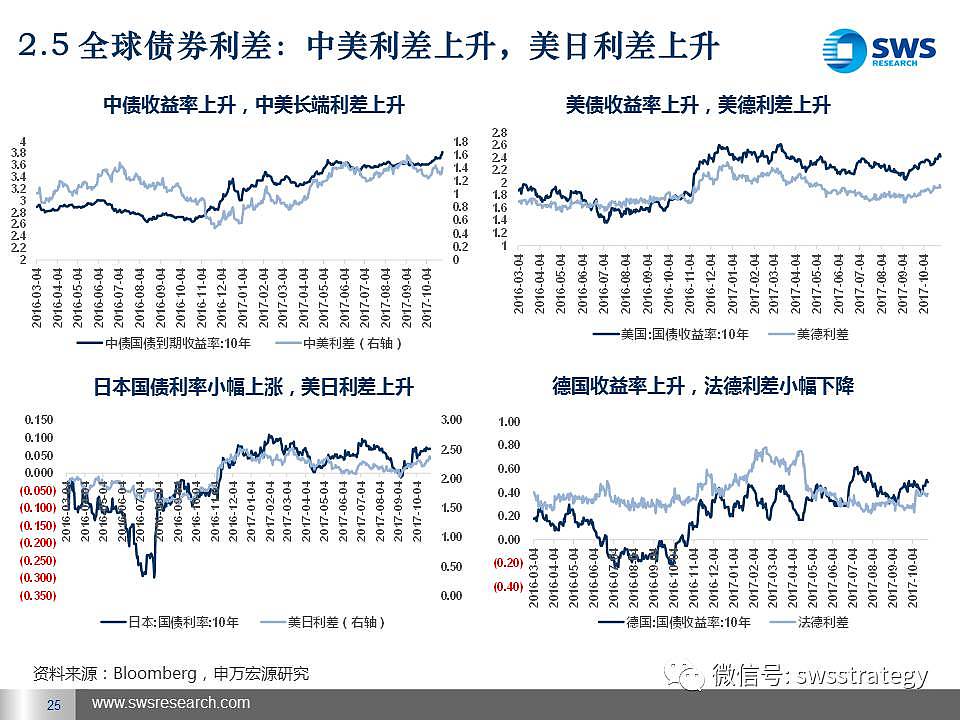

债市方面,全球债市普遍走弱,欧元区债市走强。全球主权债上周普遍下跌,发达国家主权债下跌0.54%,新兴市场主权债下跌0.52%,中国主权债下跌0.3%。全球利率债普遍下跌,全球高收益公司债下跌0.31%,投资级公司债下跌0.51%。欧元区债市走强,主权债上涨0.27%,投资级公司债上涨0.35%,高收益公司债上涨0.16%。全球期限利差普遍上升,美国与中国上周期限利差继续较大幅度回升。

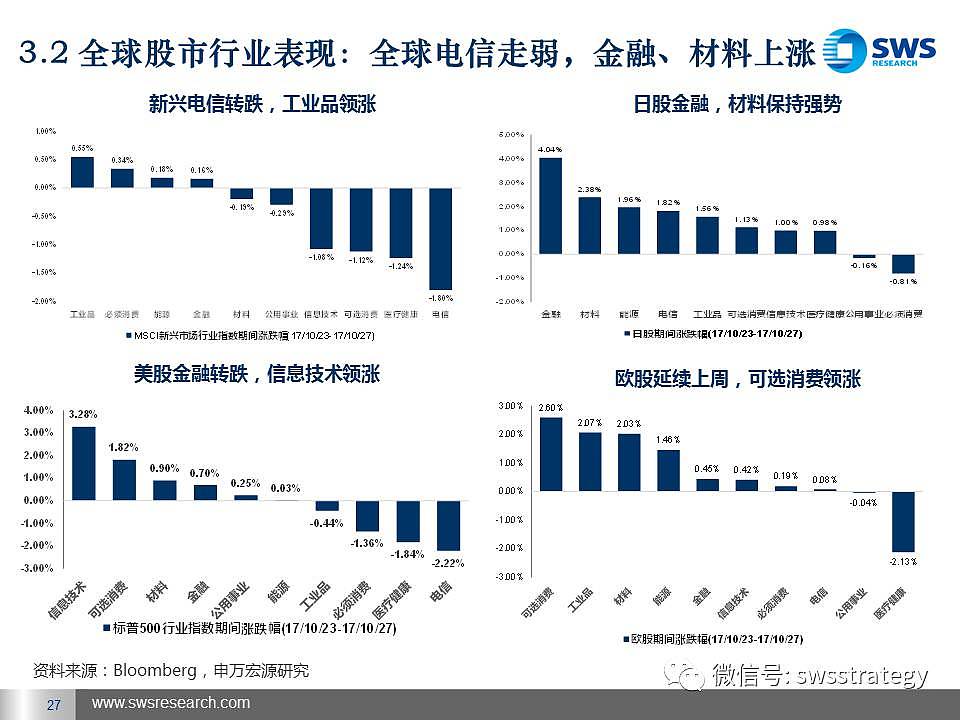

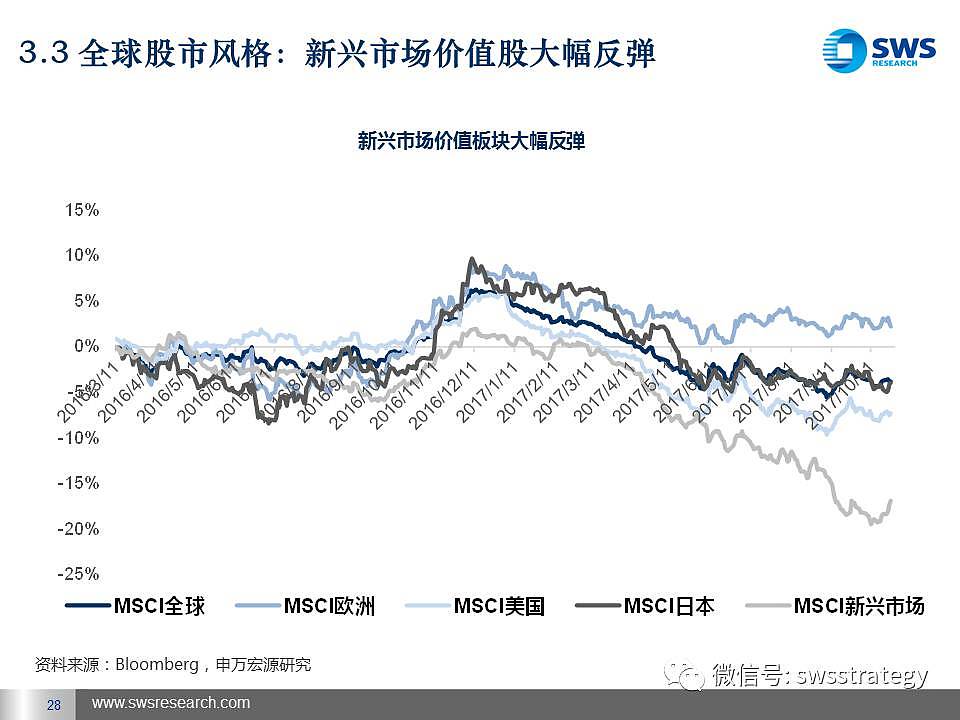

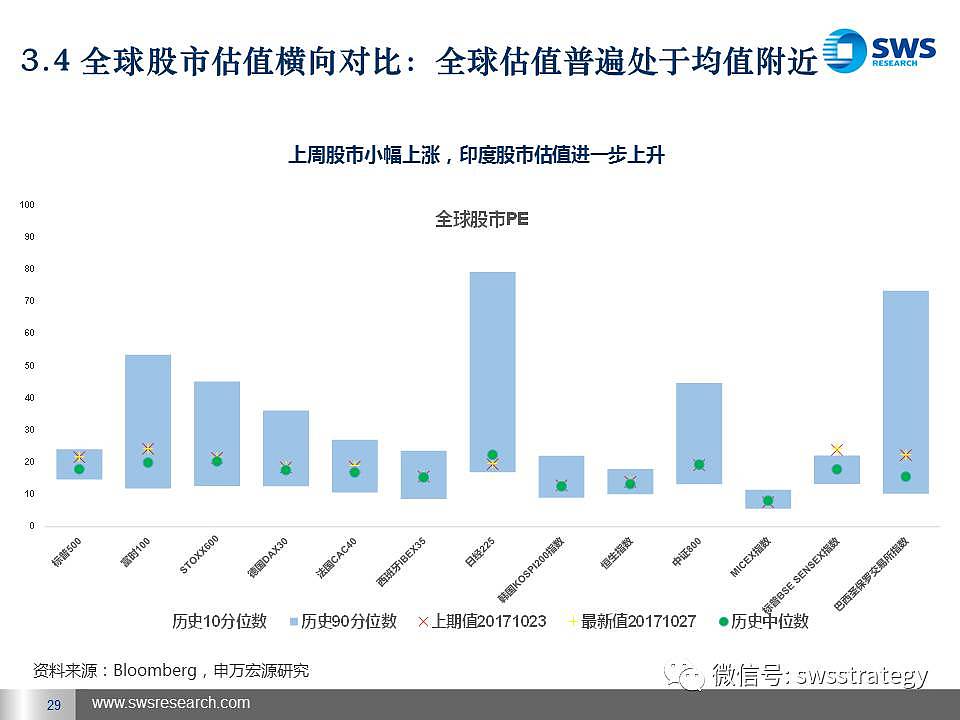

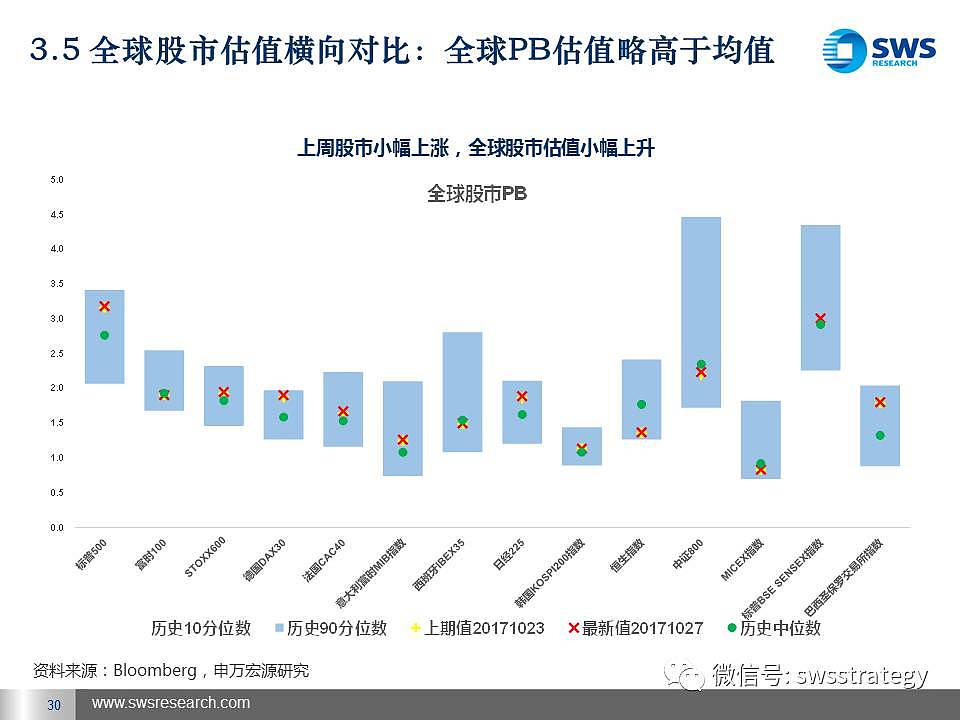

股市方面,全球股市普涨,印度领涨。上周全球股市普涨,印度领涨,英国小幅下跌。印度推出史上最大银行业注资计划,印度股市受此推动上涨2%。法国10月制造业PMI初值 56.7,创逾11年新高,股市上涨约2%。中证上涨(1.75%)。板块方面:全球电信走弱,金融、材料上涨。新兴电信转跌,工业品领涨。日股金融,材料保持强势。美股金融转跌,信息技术领涨。欧股延续上周,可选消费领涨。

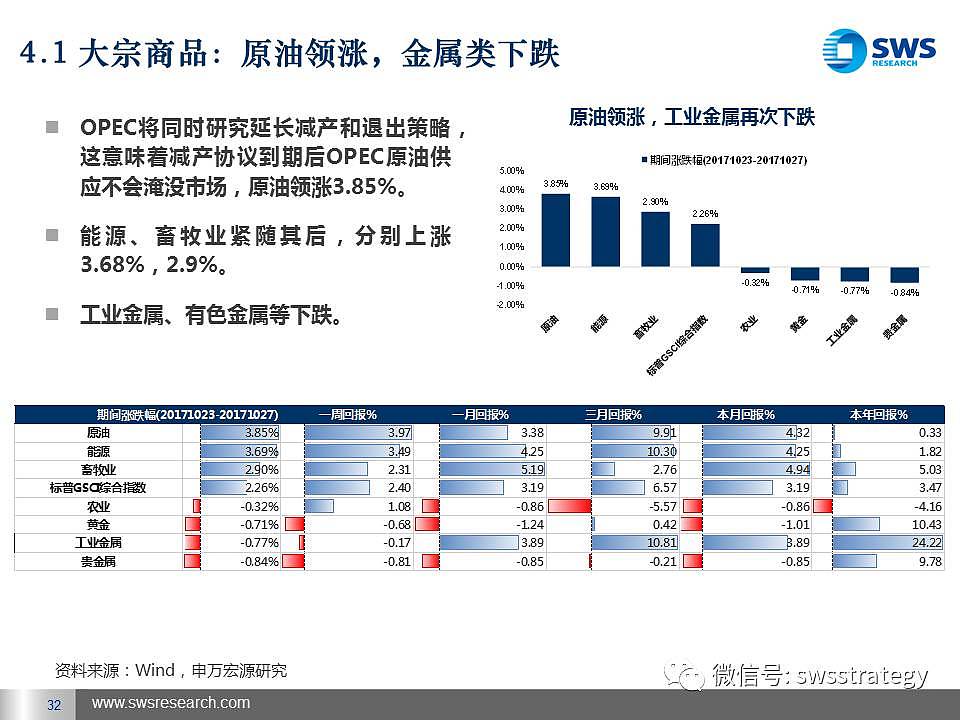

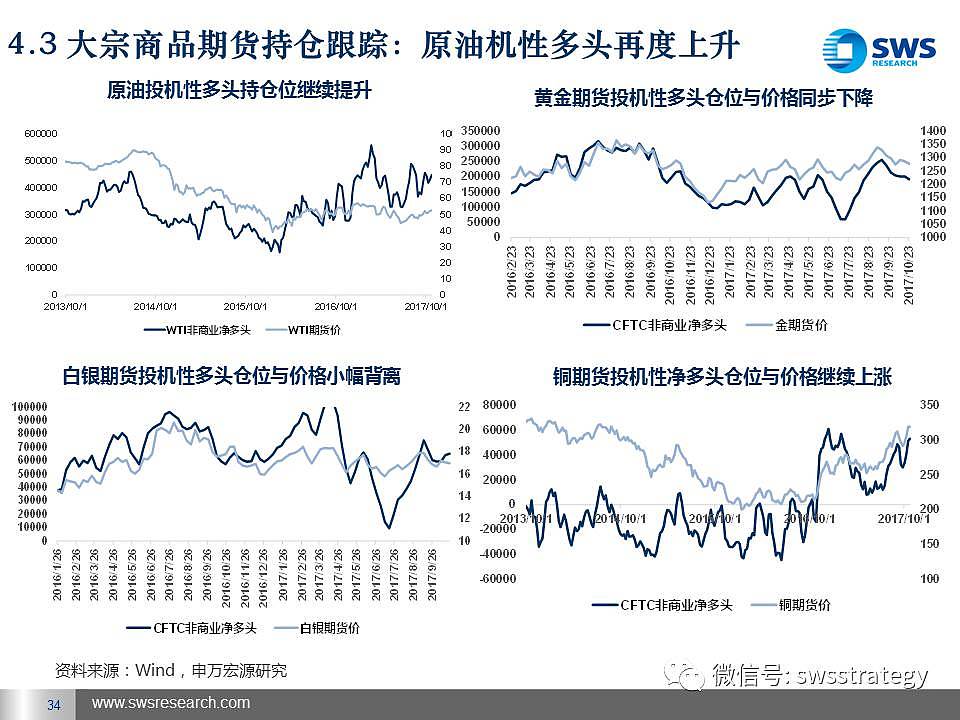

大宗商品方面,原油领涨,金属类下跌。OPEC将同时研究延长减产和退出策略,这意味着减产协议到期后OPEC原油供应不会淹没市场,原油领涨3.85%。能源、畜牧业紧随其后,分别上涨3.68%,2.9%。工业金属、有色金属等下跌。原油机性多头再度上升。

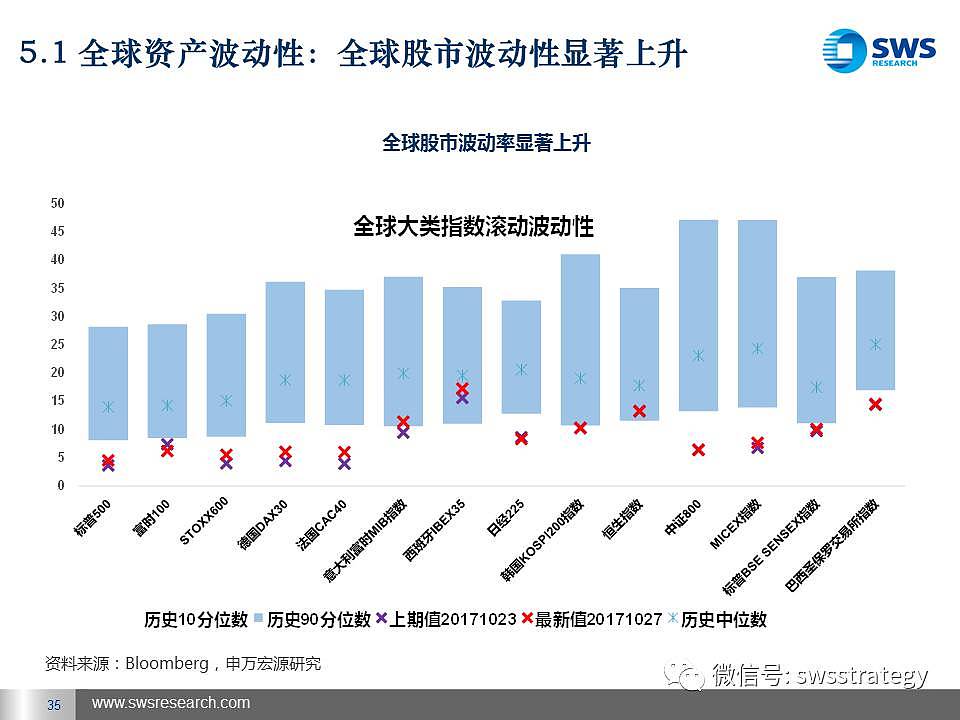

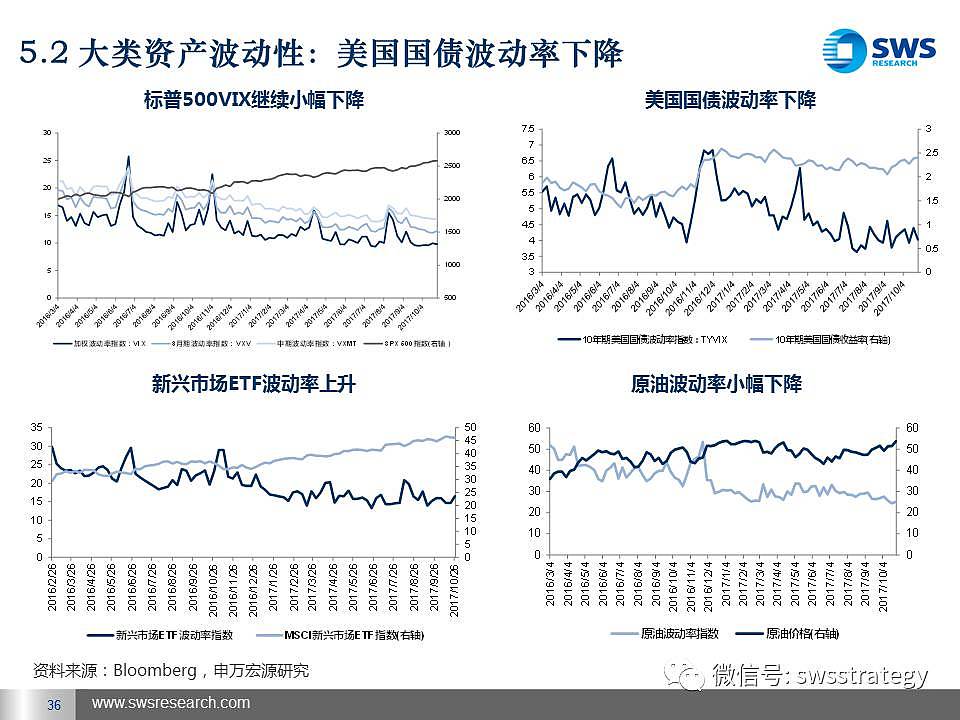

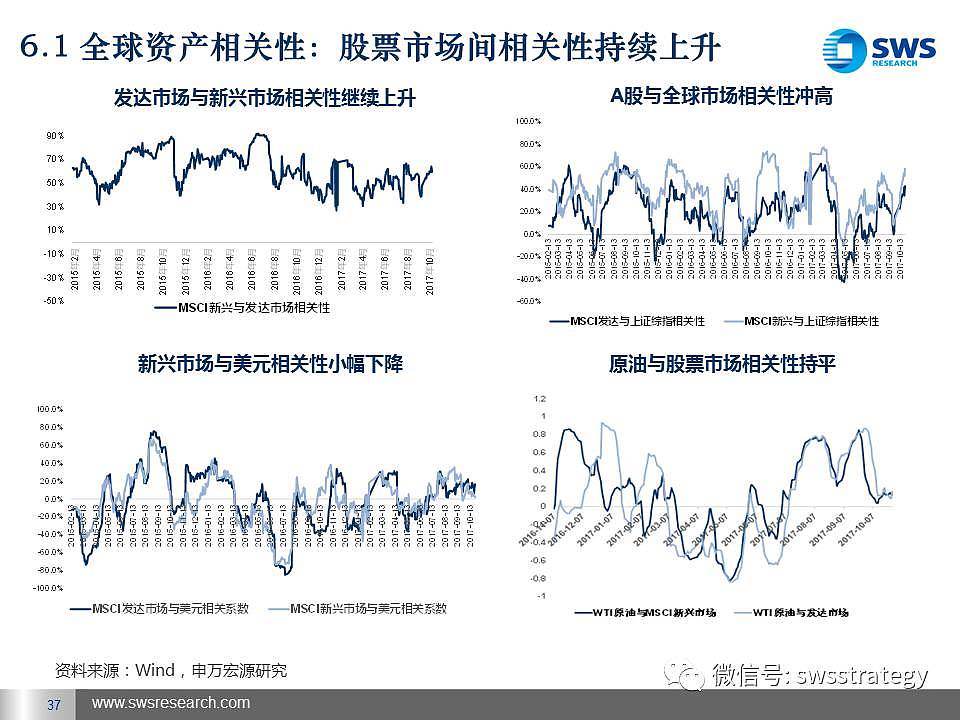

全球大类资产波动性与相关性方面:全球股市波动性显著上升,股票市场间相关性持续上升。美国国债波动率下降。新兴市场ETF波动率上升。发达市场与新兴市场相关性继续上升。A股与全球市场相关性冲高。

详细请见下文

只要您有干货观点或文章,欢迎投稿入驻华尔街见闻名家专栏,联系邮箱:[email protected]

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64