每日地产 | 会计师解读,卖房如何最大限度降低资本所得税?

近年来随着悉尼房产市场的火爆,大家都纷纷开始购买起自己心仪的房产。对于曾经作为主要住宅(Main residence)后来用于出租的房产,在出售时如何最大限度的降低资本所得税(Capital Gain Tax, 简称CGT)?

当纳税人从其主要住宅(Main residence)搬出,开始将该房产用于出租时,该纳税人就可以将该房产所产生的相关费用来抵税(如:购买该房产所产生的利息,物业费,地税,房产保险等。)

从表面上来看,当纳税人从其主要住宅(Main residence)搬出,开始将该房产用于出租时,由于该房产在其出租期间不再认为是该纳税人的主要住宅,所以在出售该房产时,该纳税人只能享受到部分主要住宅资本所得税豁免(Partial main residence exemption)。

但是,出售曾经作为主要住宅(Main residence)后来用于出租的房产,在计算其资本所得税时,纳税人可以应用“暂时空置原则”(Temporary absence rule)和“市场价值原则”(Market value rule)来降低其应交纳的资本所得税。

1

“暂时空置原则”(Temporary absence rule)

当一处房产不再作为纳税人的主要住宅,即纳税人从该住宅搬出后,纳税人可以应用暂时空置原则,在其不居住在该房产的整个期间或部分期间内,继续将该房产作为其主要住宅。

“暂时空置原则”规定:

当纳税人从其主要住宅(Main residence)搬出后,如果该房产没有用于营利目的,那么该纳税人可以继续无限期的将该房产作为其主要住宅。

当纳税人从其主要住宅(Main residence)搬出后,如果该房产用于营利(如用于出租),那么在该房产用于营利目的的一个单一期间内,该纳税人可以在最长期限为六年的时间内,仍旧将该房产视为其主要住宅。

如果纳税人应用了“暂时空置原则”,那么在该房产被视为纳税人的主要住宅的期间内,该纳税人不能再将其他房产作为其主要住宅。

案例1:房产出租低于6年

Kate在2006年5月购买了一处房产,在此后的两年中,她一直住在该住宅中。2008年,Kate由于工作原因在别的州租房居住,并在接下来的5年中将她的房子用于出租。然后Kate卖掉了该处房产。Kate总共持有该房产的时间为7年(两年自住加五年出租)。

Kate是否可以应用“暂时空置原则”,从而避免为其出售房产的所得交纳资本所得税?

可以。在该案例中,Kate可以选择应用“暂时空置原则”,在其房产出租的5年中,继续将该房产视为其主要住宅。所以Kate不必为其出售房产的所得交纳资本所得税。

2

“市场价值原则”(Market value rule)

如果纳税人从其主要住宅搬出,而且该房产第一次用于出租的时间在1996年8月20日19点30分以后,那么该纳税人可以利用“市场价值原则”。纳税人在利用“市场价值原则”时,需要满足以下两个条件:

由于房产曾用于营利目的(如:租赁),所以在出售该房产时,纳税人只能获得部分主要住宅资本所得税豁免(Partial main residence exemption)。

如果房产在首次营利时间(即第一次出租时间)之前即刻出售,纳税人已经获得全部的主要住宅资本所得税豁免(Main residence exemption)。

如果纳税人使用市场价值原则,那么在出售房产时,会影响到纳税人的资本收益或资本损失。市场价值原则的内容如下:

在房屋用于营利目的时,用此时该房屋的市场价值(Market Value)代替其成本价值(Cost Base)来计算资本所得;

从房产首次用于营利目的时开始,纳税人对该房产开始一个新的所有权阶段(a new ownership period)。

市场价值原则不具备可选性。这意味着只要满足市场价值原则的条件,该原则就自动适用。

案例2:

Andy在1990年3月以$220000价格购买了一套房产A(该价格包括所有的附带成本,例如印花税和相关法律费用)。Andy与其家人在该住宅中居住了9年。

在1999年3月,Andy与其家人租了另一套住宅B居住,在接下来的13年,Andy一直把房产A用于出租。1999年3月,房产A的市场价值为$300000。在2012年3月,Andy以$750000的价格将房产A出售。出售房产A所产生的附带成本为$1000(法律费用)。

解析:

在这个案例中,市场价值原则适用。因此,对于Andy出售房产A的资本所得要做出以下调整:

§ Andy被视为在1999年3月(首次营利时间)以市场价值($300000)购买了房产A;

§ Andy对房产A的所有权时间从1999年3月开始。因此,Andy对房产A的所有权时间为13年(从1999年3月到2012年3月)。

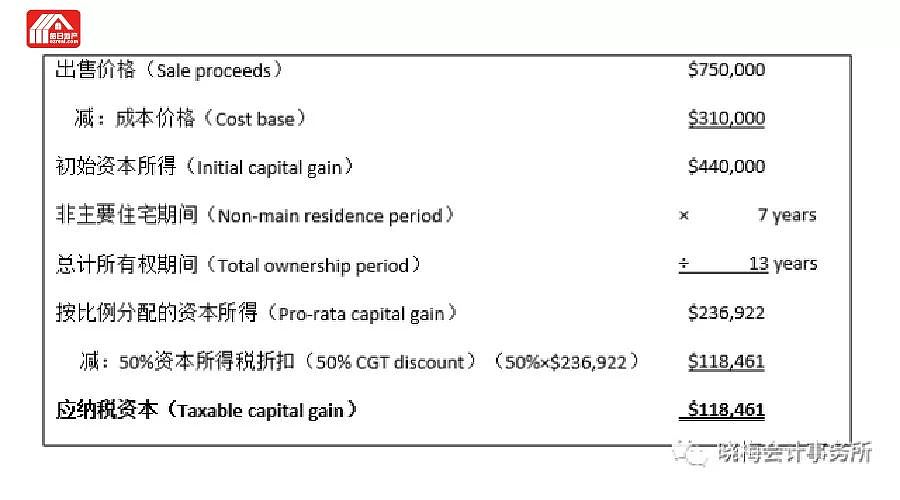

所以Andy初始资本所得(Initial capital gain)为$440,000($750,000-$300,000-$1,000)。

如果不应用市场价值原则,Andy的初始资本所得应为$520,000($750,000-$230,000)。

因此,在该案例中,市场价值原则使Andy的初始资本所得降低了$80,000($520,000-$440,000)。

如果应用之前讲过的“暂时空置原则”(Temporary absence rule),Andy的应纳税资本所得时多少呢?

在这个案例中,Andy的房产A在13年的出租期间的前6年中被视为Andy的主要住宅(从1999年3月到2005年3月),可以获得主要住宅资本所得税豁免。在剩下的7年出租阶段中,Andy不能获得主要住宅资本所得税豁免。

因此,Andy的应纳税资本所得为$118,461。计算方法如下:

希望本文的资讯对你有所帮助,感谢阅读,我们下次再见。

END

关于作者

Vera Liu是VL Business Group的执行总裁,CPA,北大学士,麦考瑞大学会计硕士,从业将近20年,房地产税务方面的专家, Financial Planner。

欢迎关注作者公众号

点击图片,直达精彩相关阅读

《分地建房赚的钱是资本增值还是收入?会计师解读》

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64