三年亏损近20亿,猫眼流血上市或成必然?

每次看电影,小鱼都会想起大学那会儿,当时是猫眼淘票票等补贴最疯狂的时候,六块六就能看好莱坞大片,九块九就能上 IMAX,别提有多爽了。

彼时小鱼很不理解,原价上百块的电影票,这些平台只卖九块九,不会破产吗?后来才知道,是资本爸爸的力量撑起了这一切。

不过,最近资本好像都有点水逆,淘票票有阿里这个爹倒也不怕,可猫眼在连年亏损之下有些撑不住了,没办法,它将目光转向了二级市场。

前些天猫眼正式向港交所递交 IPO 申请,最快将于年底在港上市......话说,这是今年第多少个赴港上市的独角兽了?

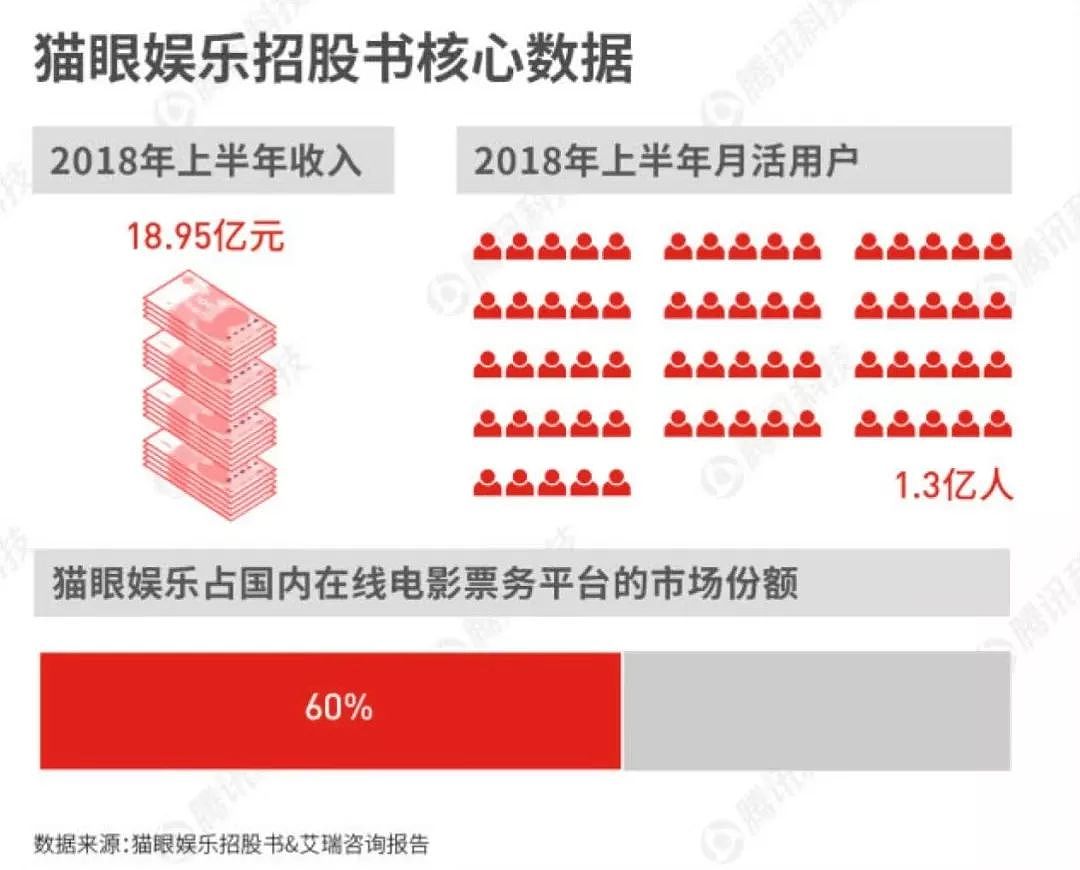

从招股书来看,猫眼的数据还算「漂亮」——市场份额超 60%;提供宣发支持的电影,约占中国总票房的 90%;月度活跃用户超过 1.3 亿;

是中国最大的在线电影票务平台,专业版是中国娱乐行业最受欢迎的专业 App。

只是,这种漂亮正处于摇摇欲坠之中。对于背靠腾讯的猫眼来说,行业第一的地位并不稳固——背靠阿里的淘票票在虎视眈眈。

-1-

与淘票票竞争处于劣势

无论在线票务平台如何发展,票补都是一个甩不掉的「标签」,虽说现在都是发各式红包,但也属票补的一种方式。

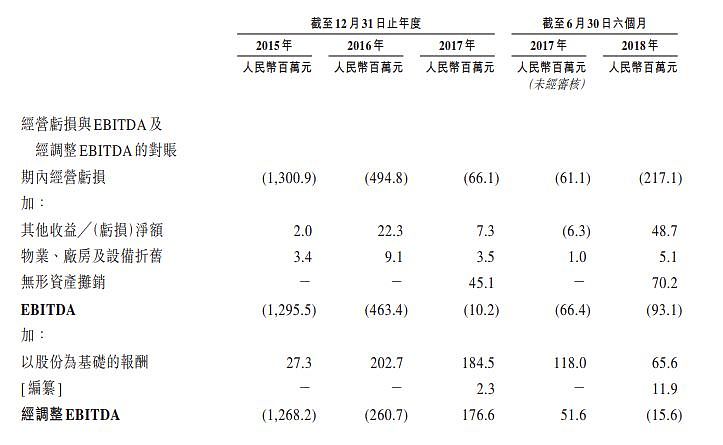

这也就导致这个行业,盈利与市场份额不可兼得。So,招股书中显示,截至2018年6月30日的半年中,猫眼的现金净流出为 4.47 亿元。

同时,猫眼至今也仍处于亏损之中:2018年上半年,猫眼收入为 18.95 亿元,亏损 2.31 亿元;2015—2017年运营利润,则分别为 -13 亿、-4.95 亿、-6610 万元。

据悉,猫眼此次IPO预计筹资10亿美元,上市募集资金将有 30% 用于提升综合平台实力,30% 用于研究开发及技术基建,30% 用于潜在投资和收购,10% 用于补充运营资金及一般企业用途。

由此看来,未来猫眼在票补上的投入,不太可观。与之对比的,是正在疯狂「撒钱」的淘票票。

曾任阿里文娱集团董事长兼 CEO 的俞永福,在 2017 年表态,对于淘票票的投入:暂时没有上限是多少的问题。

2018年春节七天内,淘票票便掀起了票补战争,根据淘票票总裁李捷的表述,春节档的 60 亿票房里有一半是淘票票拉动的,“阿里系至少有两到三亿的投入(来做推广营销)”。

像小鱼这种普通消费者,都是哪家平台的票价更便宜,就去哪家平台买的。而淘票票更高的补贴,势必占据更多的市场份额。

虽说猫眼把自己定位为「中国领先的互联网娱乐服务平台」,在电视剧、综艺的制作、宣传和发行等内容服务,和现场演出业务上有了进一步的延伸。

但作为票务平台却参与到电影发行、出品环节,很容易引发出争议:如何在商业竞争中保持公平,不在票房数据上弄虚作假?

像《后来的我们》《阿修罗》等猫眼主发行的影片,不仅没有破开更多内容局面,反而让自身陷入「刷票」漩涡,票务平台的专业性也遭到重挫。

况且,这样的业务结构和增长前景,对于香港资本市场来说也不算性感。

-2-

招股书数据疑问重重

除了淘票票带来的压力外,猫眼本身看似光鲜亮丽的数据,细究之下也疑问重重。

从招股书来看,在线电影票务市场中,猫眼的市场份额,超过了 60%,为行业第一。

但据相关资料,2018年上半年猫眼平台总交易额(含服务费)为 166 亿,而中国电影上半年总票房为 320.3 亿元,按此计算,市场份额也就 50% 左右。

另外,公开资料显示,今年上半年,由猫眼主发行的电影只有两部——《捉妖记2》(票房22.37亿元)、《后来的我们》(票房13.61亿元);

其它多为联合发行方,单靠这样的成绩,似乎很难支撑起六成的市场份额。

对于任何一个公司来说,把这类不准确的数据放在招股书中,就显得相当不严谨了。

-3-

第一季度业绩或将极其糟糕

兴许是将精力都放在上市这块了,在今年暑假档中,猫眼的表现很不如人意。

今年暑期档中,排名前五的国产电影,分别是《我不是药神》、《西虹市首富》、《一出好戏》、《巨齿鲨》、《狄仁杰之四大天王》,这五部电影票房共计 85.75 亿元,占暑期档票房总量的 49.28%。

而在这五部电影中,阿里影业、猫眼、淘票票参与状况如下:

《我不是药神》阿里影业、猫眼联合出品,淘票票联合发行

《一出好戏》光线联合出品,阿里影业联合出品,猫眼联合发行

《西虹市首富》阿里出品、发行,淘票票、猫眼联合发行

《狄仁杰之四大天王》淘票票联合出品,淘票票联合发行

另外,作为暑期档收官之作的《碟中谍6》,迄今已获 12.41 亿票房,但它却是由阿里影业和美国派拉蒙联合出品,没猫眼的份。

可以预见的是,由于暑期档的「扑街」,猫眼上市后的第一季度,业绩可能会非常糟糕。

-4-

流血上市的可能性非常大

不可否认,如今猫眼和淘票票的较量,是腾讯和阿里在娱乐消费入口上的较量,是 AT 娱乐生态资源入口的比拼。

然而,与阿里对淘票票的全力支持相比,猫眼未来能从腾讯这里得到的支持,或将少之又少。

在股价蒸发上万亿港元的背景下,加上5月份《腾讯没有梦想》这篇文章的影响,腾讯内部似乎有在反思,不应该无规律的投资。

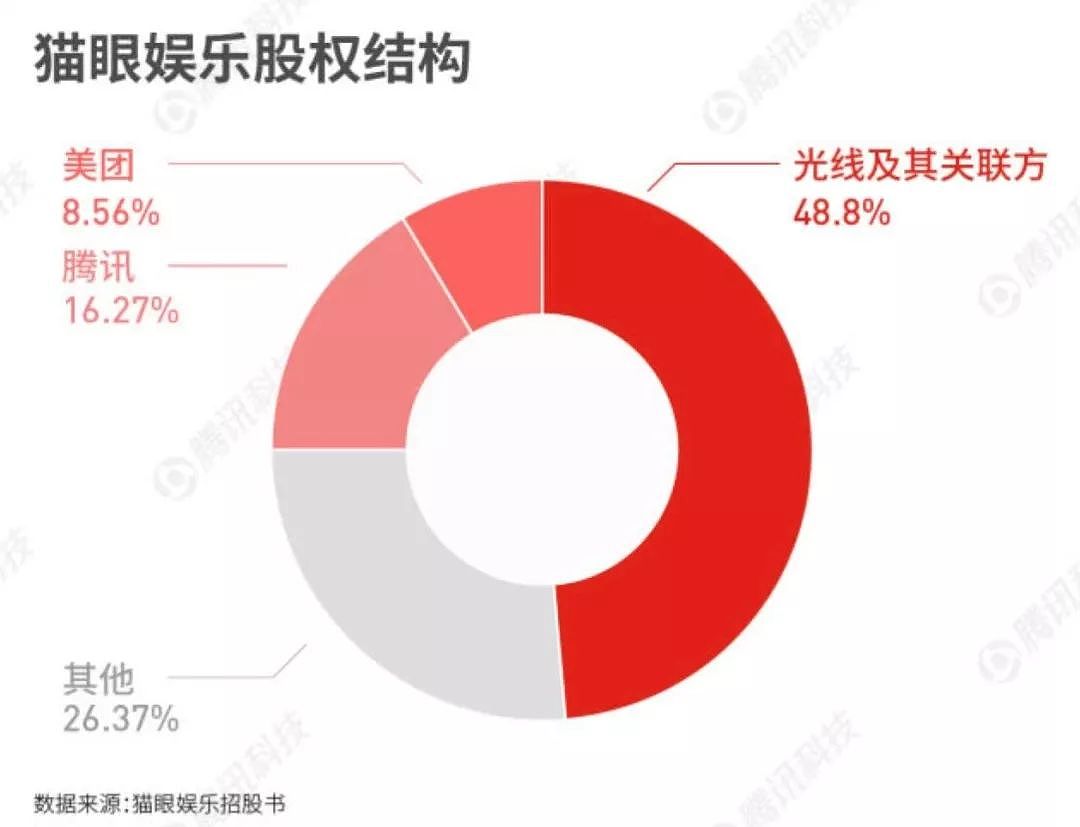

而猫眼对于腾讯来说,似乎很难上升到战略投资的地步。至于猫眼的另一大股东光线,那就更指望不上了——光线自身主营业务也面临着盈利难。

2017年,光线的营收和利润微涨,扣非后净利润同比下降 11%。2018年上半年,其营业收入为 7.21 亿元,同比下降 29.96%;扣非后净利润仅为 2.26 亿元,同比下降38%。

此外,自小米上市以来,赴港上市的公司一个接一个,最多时曾一天八家齐敲钟。特别是美团这个超级独角兽,一次便融了几十亿美元。

所以,在港股资金极其匮乏的大环境下,以及上面种种因素,猫眼「流血上市」可能性将会非常大。

希望猫眼淘票票多来点补贴

让电影票更便宜的

请点赞

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64