软银:一级市场的泡沫发动机

出手阔绰的日本软银集团一直以来也被认为是科技泡沫的最大助推机。其资金淹没硅谷,将许多赔钱机器的估值推高至荒谬的水平。

但软银的投资神话正在经历危机,压垮其的最后一根稻草叫做WeWork。

危机背后,软银借入的天量资金以及中东金主们投入的巨资都开始变得岌岌可危。

01

WeWork:“独角兽” VS “毒角兽”

客观的说,WeWork不是第一家出现问题的软银投资企业,但是其试图低估值上市并最终失败让市场真正意识到软银投资问题有多严重。

从其递交上市申请的那一刻起,市场对于公司模式及估值的质疑便不绝于耳,其估值水平也从470亿美元自由落体,在短短2个月不到的时间里,跌落到150亿美元。

150亿美元上市到底什么样的水平?

根据市场消息,在WeWork数次融资过程中,软银旗下愿景基金累计向公司注入超近110亿美元,拥有公司29%的股权。

如果WeWork真的像其前CEO 诺依曼希望的那样,降低估值强行上市,软银对其110亿美元的投资将不得不立即执行超60%的减计,这是孙正义无论如何不愿看到的。罢免诺依曼然后择日上市也就变得理所当然。

除了投资大幅减计外,软银在债务问题也面临很大的压力。

为了应付并购所需的现金压力,愿景基金承诺承诺其基金投资人可以每年从其处获得7%的利息(想想现在的利率水平)。

此前支付利息的部分现金来自愿景基金出售 Flipkart和英伟达的股份(之前成功的投资)。但有市场消息称,软银已经开始借入资金来维持付息。

而数据显示,软银已经负债1000亿美元了。

这也难怪标准普尔和穆迪都给予软银集团垃圾评级,并称由于软银的债务问题,其评级可能进一步下调。

评级在限制软银获得借款的同时,也使得愿景2号基金变得不确定性。虽然软银集团承诺注资380亿美元,但这笔钱从哪来呢?

02

软银的模式到底是什么?

表面上,软银的主要模式是在全球范围内寻找最具潜力的科技独角兽,注入巨资,帮助他们继续扩张,直至上市。

独角兽每一轮估值水平提升,软银就会将其估值上涨所带来的盈利计入盈利。

在今年7月,软银公布了其投资者回报率,数字高达62%。当然,这是在WeWork和优步(Uber)的上市灾难发生前。

这种模式也是有成功先例的:软银当年对阿里巴巴2000万美元的投资现在价值1000亿美元。

有这种辉煌的纪录,也难怪软银能够从中东的金主那募集到天价的资金,来进一步扩张。

但在经历一系列上市灾难后,软银的投资模式开始遭受质疑:其投资所谓的“独角兽”是否真的与众不同?公司给出的估值是否过高?

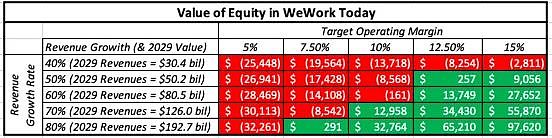

这一点在WeWork案例中得到集中体现:在其发布招股书后,纽约大学著名金融学教授、估值界传奇人物Aswath Damodaran,就其专门的长文中指出,WeWork的二房东商业模式并不新鲜,历史上大多数尝试WeWork商业模式的传统房地产公司都放弃了这种模式。

同时在估值角度, Damodaran认为公司维持高估值的前提在于能够在保持极高增长的同时,又实现远高于平均水平的利润率。根据其估算,即使是150亿美元或200亿美元的估值,也需要近乎极限的假设,而且在很多看似合理的假设下,该公司的股票应当一文不值。

或许危机发生后,另一种对于软银模式的描述才更接近真实:软银巨额注资的目的是在获取更多公司股份的同时快速推高公司估值,而更高的估值将引发更多的炒作,炒作最终又会通过IPO带来资金,完成整个循环。

最新的市场消息是在WeWork IPO失败后,软银正协商向其注资10亿美元,以帮助公司度过难关。如果融资成功,WeWork将有望与摩根大通进一步商讨30亿美元的贷款交易。

华尔街的击鼓传花游戏或许还将继续。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64