微信这个小程序,将一个古老的行业重新拉回正轨。

俗话说,有啥别有病,缺啥别缺钱。

但可怕的是,有病往往就意味着缺钱。除了那些天灾横祸的小概率事件外,疾病算是我们不得不面对最大一笔意外开支。

没有征兆,说来就来,不可避免,人见人愁。

要命的是,一旦家庭中有一个成员遭遇重大疾病,往往几代人一辈子的努力都会瞬间化为泡影。

那可真是一夜回到解放前。。

当然,仅靠一个人或者一个家庭的力量去抵抗风险总归太弱小,在遇到大灾大难的时候谁都希望能有人伸出援手帮一把。

所以我们也常常会在朋友圈看到类似的救命众筹。

但显然,见多了这样的故事我们自己也变得理性,虽然能帮则帮,但是往往爱心的限度也就是几十上百元,对于治病救人只能算份心意,对于动辄大几十万的高昂医药费也只是杯水车薪。

而另一种方法倒是不用求人,但是需要防患于未然,也就是我们常说的保险。

说起保险,大家难免有一些不好的印象:

烦人的骚扰电话,事前天花乱坠事后找不到人的夸张宣传以及高昂的保费。但是保险在关键时刻往往又可以救人于危难,这就造成了严重的两级分化——有的人觉得保险是必须的,有的人觉得保险是骗钱的。

那么要说保险到底有没有用,还是要看看这个东西是怎么来的再说。

许多人以为保险是近代经济发达了才出现的新事物,其实不然,保险行业的发展,可以说是我们祖先智慧的结晶。

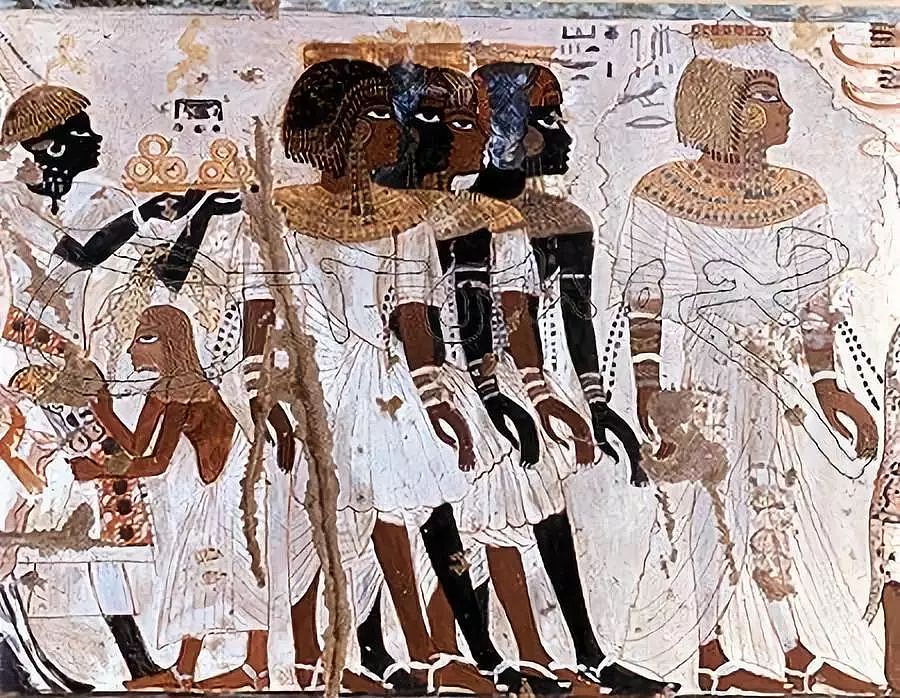

公元前 2000 年左右,当时居住在尼罗河三角洲的埃及石匠常常遭受到各种自然灾害的侵袭。

那时候也没点保护措施啥的,遇上个灾就难免有伤亡。

再加上当时近似于无的医疗水平,许多家庭主力遇上一些病啊灾啊意外事故啊,基本上也就听天由命放弃治疗了。。

而在当时的埃及,丧葬习俗盛行且是一笔不小的费用,但是挣钱的主力都没了,谁家能突然拿出这一大笔钱来支付费用。

于是乎大家思来想去,终于有聪明人想出了一个办法:

“ 我们成立一个互助组织,然后每个成员都交一点点钱在里面,这样如果有成员意外遇难的话,我们就拿里面的钱来支付他的丧葬费用。”

是不是听起来有点耳熟?这种群体付费来应对未知灾害的做法,就是最早的保险启蒙。

后来大概在公元前 916 年左右,地中海的国王为了保证海上贸易的正常进行,制定了《 罗地安海商法 》。

商法规定 “ 因减轻船只载重而投弃入海的货物,如为全体利益而损失的,须由全体来分摊 ”,使得这一行为有了法律保护。

至此,大多行为还都是基于规则自发组织并且履行。

其后,随着航海不断发展,眼看着这种行为越来越多,靠着自觉显然不太够。于是便有人开始做起了担保人。

这些担保人会在船出海的时候,按照航线、航程、货物价值收取一定费用,如果船出事了,那么就会负责赔钱,如果没事那就皆大欢喜挣个保费,这就是早期较为完善的海上保险。

到了 1384 年,意大利比萨出现了世界上第一份正式保单,现代保险制度从此诞生。

风险无处不在,有了基础的保险规则,慢慢各行各业都衍生出了保险制度。

1666 年伦敦的一场大火,许多人家产一夜间付之一炬,以此催生出了火灾险。之后又衍生出了财险、寿险、养老险、医疗险、车险等险种。

所以保险这个事儿,本质还真是一个时代发展的产物,人们越是经历过灾难,就越对保险寄予厚望,这种防风险于未然的理念,也渐渐被大众所接受。

而到了现在,我们最常面对的并且需要预防的风险,就来自于自己的身体。

据坊间流传,说人一生的阶段中患重大疾病的概率为 72.18%,这个数字虽然找了半天也没找到源头,但也基本代表了大众的普遍认知:

谁一辈子还不生个病啊!

尤其是我们现在每天对着电脑作息不规律、饮食不均衡,总感觉自己患病几率比父辈还要高,但问题就是你永远不知道自己将会面对哪种重大疾病。

这时候的我们就像极了几千年前不知道明天会发生什么的埃及石匠。。

当然,幸运的是,我们现在已经有了各种各样的保险足以应对未来的不确定性,需要做的就是细心筛选适合自己的。

面对疾病,重疾险和医疗险就是我们以小成本对抗强风险的最强杠杆。

许多人可能还不知道这二者有什么区别,那么不妨先简单了解一下:

重疾险,当被保人达到所约定的重大疾病状态后,由保险公司根据合同约定一次性支付保险金的商业保险行为。

医疗险,是指在被保人发生就医行为产生医疗费用时,保险公司按照一定比例报销医疗金的行为。

用一句话来说明就是,重疾险生病先赔钱后看病;医疗险是自己先出钱看病再报销(不过现在很多保险也很贴心的推出了押金垫付功能)。

二者一个给钱一个报销,相辅相成可以叠加赔付,形成了我们在医保之外很好的补充。

重点是年轻时保费往往都不贵,一个月十几块就能极大提高我们抵抗风险的能力。

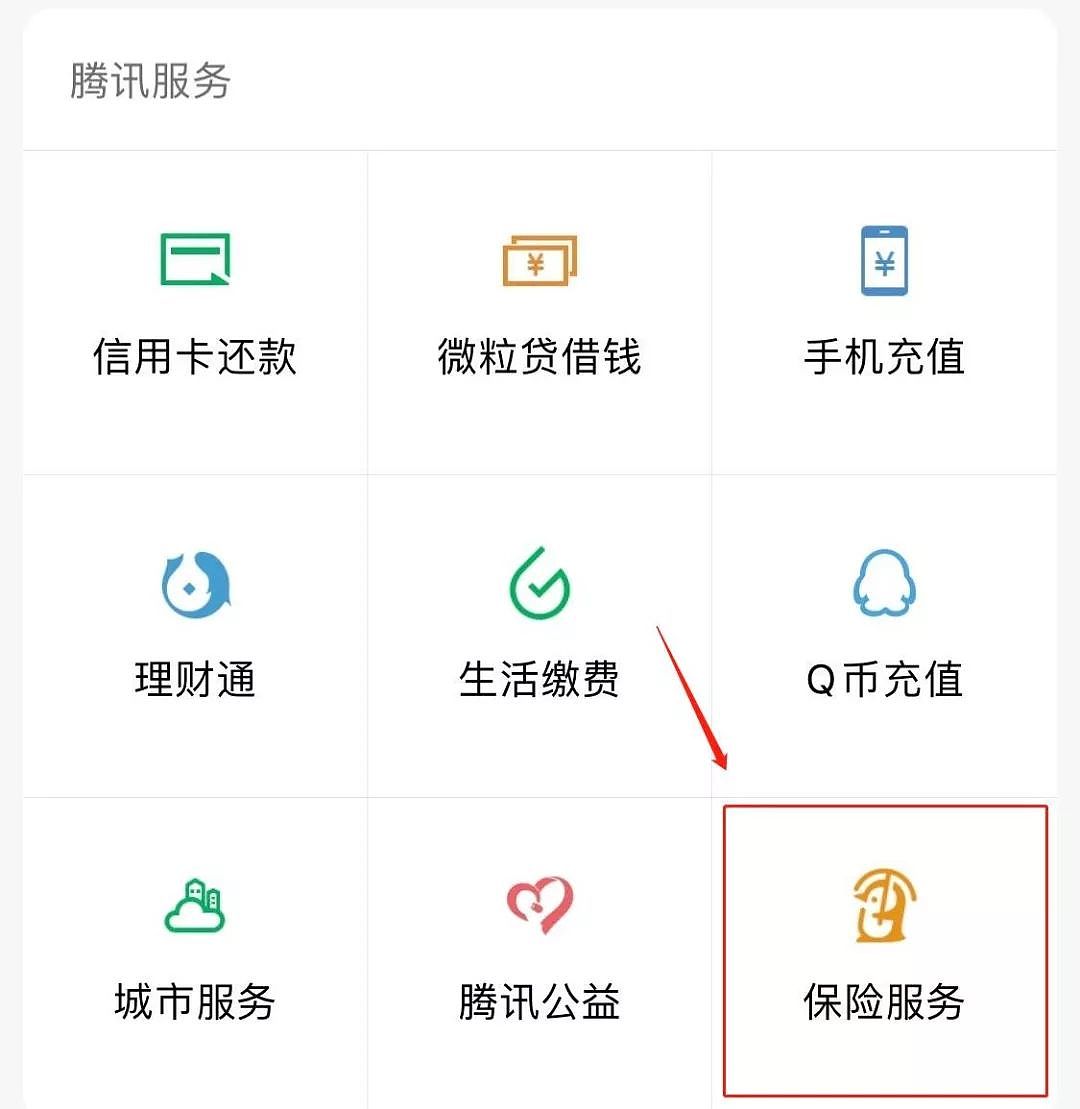

而现在,不用费力去联系那个被拉黑许久的保险推销员,在微信就可以直接投保,非常方便!

微保是腾讯旗下的保险平台,在大品牌的强力背书下,已经有1 亿人在微保体验保险服务,每个月有3000 万用户活跃在微保平台。

拉梨之前也多次推荐过它,最重要的是他家服务真的不错,买了以后有线上管家专人服务,拉梨自己有什么疑问都会咨询,万一有了理赔问题,也可以直接沟通,很方便,后台的差友反馈也挺好。

他家的微医保·重疾险覆盖100 种重疾 + 50 种轻症,轻症理赔后还不影响重症续保,还可以享受就医绿色通道等服务。

重点是与我们想象中的天价保费不同,最低一个月只要3.15 元,最高保额50 万。

还可以加入 WeFit 健康计划走路就能减保费,首月投保 85 折起!点击下方小程序详细了解微医保·重疾险

↓↓↓

同时作为社保补充的微医保·百万医疗险,报销不限社保,不限用药,不限治疗,大病小病都能报。

注意不仅是重疾,一般疾病也可以报销!

连电影《我不是药神》里动辄几万的天价抗癌药也能报销,600 万保额,最低只需11 元/月起,性价比逆天!

并且投保很智能,不会一刀切,比如说贫血,满足条件的缺铁性贫血仍然可以投保。加入 WeFit 计划同样走路减保费,首月最低1 折投保,担心来年忘了,还可以开通下一年自动续保。

点击下方小程序详细了解微医保·百万医疗险

↓↓↓

微信零钱就能缴费,不仅可以为自己,还可以为父母、配偶、子女投保,为全家人都带来保障。(不过为他人投保前一定要跟本人确认一下“健康告知”那一页,以防理赔时出现差错,不长,1 分钟就能看完)

毕竟一月少吃一个鸡腿就能获得的保障,这买卖怎么想都不亏,赶紧点击上方小程序去看看啊!

“ 当然还是希望大家健健康康快乐成长! ”

(广告)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64