WeWork交出上市后首份答卷,共享办公何时才能迎来第二春?

11月15日,共享办公行业巨头WeWork公布了上市以来的第一份财报,引发市场关注。该公司今年第三季度总共实现营收6.61亿美元,虽较前一季度增加了6800万美元,但较去年同期的8.1亿美元显著下滑,同比下降18%,且净亏损8亿美元,虽然和去年同期净亏损9.4亿美元相比幅度有所缩窄,但是整体业绩仍不乐观。

引用《华尔街日报》的点评:“对于WeWork来说,共享经济时代‘用亏损换规模的逻辑落空对公司影响持续至今,本质上仍处于‘每收到一块钱就要亏更多’的境地。”

一、坎坷上市,WeWork的亏损漏洞何时能堵住?

WeWork的上市之路堪比西天取经。

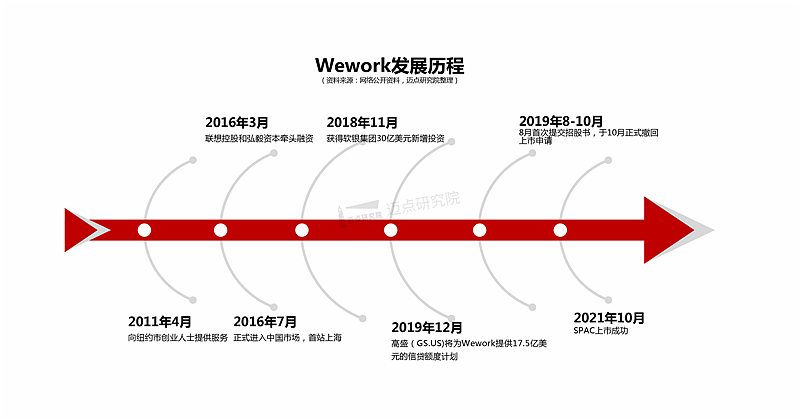

Wework于2010年成立于纽约,上市前共经历了17轮融资。

作为共享办公的鼻祖,WeWork早在2018年底就提交了上市申请。

2019年9月WeWork启动IPO路演,估值一度高达470亿美元。但由于投资者对其商业模式和公司联合创始人亚当・诺伊曼(Adam Neumann)的管理方式感到担忧,不少投资者质疑公司估值。一系列负面消息,加之公司巨亏现状,导致WeWork估值暴跌。一个月后,WeWork撤回招股说明书,推迟公司IPO。WeWork的IPO计划以失败告终,诺伊曼也因此被董事会解雇,WeWork最大投资方软银介入。

2020年,疫情肆虐全球,财大气粗的软银集团也开始抛售资产寻求自保。当年4月,软银集团一度撤回了对WeWork的收购要约。

2021年10月21日,历经多种坎坷,Wework最终以SPAC方式(特殊目的收购公司)在纽交所上市,估值仅为90亿美元,较两年前缩水380亿美元。

然而,随着上市后首份财报的发布,作为昔日共享经济三巨头之一的WeWork依旧未能“苦尽甘来”。截至11月19日收盘,WeWork最新总市值仅为60.66亿美元,不仅较上市初期股价近乎“腰斩”,且相较另外两巨头Uber的858亿美元市值和Airbnb的1248亿美元市值也是天差地别。

此外,WeWork还一直处在出售资产、调整业务的状态。

过去两年间,WeWork一直试图通过剥离不良资产以及出售非核心资产来减少亏损。继2019年大裁员、关停长租公寓业务WeLive和私立学校WeGrow后,在2020年,WeWork又通过优化成本结构和核心业务,关闭了Conductor、Flatiron School、Meetup、SpaceIQ、Teem、Waltz等8家公司。由此,共节省了约17亿美元,其中包括11亿美元的职能费用,4亿美元的运营成本,以及通过退租以及修订合约节省超2亿美元。

根据WeWork发布的消息,现阶段公司为包括黑石、博枫、铁狮门、波士顿地产、RXR Realty 等全球领先地产基金,安联等险资机构、以及区域领先地产商(中国万科)等提供轻资产托管服务。WeWork将专注于盈利市场份额扩张,增加ARPM和轻资产建设,比如通过房地产和平台产品的数字化提高轻资产收入增长。客户群体方面,公司计划扩大大客户比例,未来将500人以上规模的大型企业占比提升至65%,而500人以下的小型和中型企业的占比降至35%。

据公开数据显示,截至今年三季度末,WeWork旗下办公空间共有93.2万个位置,去年同期该数据为102万。但公司实体会员的数量从去年50.7万上升至54.6万,增加了7%,已连续三个季度上涨。与此相对的是,实体空间的出租率也继续反弹至59%,同比增长了9%。

展望未来,WeWork预期,出租率指标有望在2022年末恢复至90%,年营收在2024年将冲击70亿美元。在上个月的一次投资者介绍会上,WeWork也提到,在疫情后的世界里,员工将寻求更灵活的工作空间,这样的趋势有利于WeWork的业务发展。

至于WeWork的亏损漏洞何时能堵住,或许只有时间才能给出答案了。

二、WeWork“骗”到了多少人?

“当孙正义第一次选择投资我时,他只用了28分钟。”诺伊曼是这样回忆的。

WeWork诞生的时期,不仅是2008年经济危机后百废待兴,大型办公室、写字楼出租难的时期,更是互联网创业即将开启大幕,导致对办公空间的需求将从谷底回升的时期。所以,在那个时期之下它的商业模式是成立的。

而且,只有把WeWork跟普通的房地产公司放在一起比较才会发现,当时新增的小需求大多来自互联网初创公司,它们都愿意往WeWork这样的办公空间跑。

复苏时期,市场上的所有需求确实都会增长,但增长幅度、受益幅度不同。只不过在这些新增的份额当中,WeWork受益于其“生活方式”光环,而分走了更多的部分。

现在,当初新增的这些份额如海水退潮般完全消逝了。“我对这些投资的判断在许多方面都不正确,对此我感到遗憾”。也难怪软银董事长孙正义会发出如此感叹。

2019年,软银这家国际顶尖风投公司出现了前所未有的高额亏损。而造成软银亏损的一部分原因就是WeWork估值大幅下滑,上市折戟。

实际上,要追究起来,共享办公空间也不是近些年诞生的新生意。几十年前就有这样的运营商,比如英国的Regus (IWG Group)。而且世界上到处都有很多小型的运营商,只是Wework把它做大了,把它包装成一个所谓的社区服务、社交网络、嬉皮士聚集地,再加上了点情怀、娱乐性的东西,靠故事给它增添了不少色彩。

另外,WeWork还让租客有充分的自由度,可以按星期,或者按月租。而且弄出了一些好玩的特点,比如共享空间大、酒水和咖啡免费供应,每个星期一个party。再加上愿意亏钱,把租金压得很低,免租期弄得很长;虽然亏了钱,但是量上得很快,扩张很快,这也正是WeWork吸引风险投资、私募股权投资者的原因之一。“我只管增长,我只想大到不能倒”。当诺依曼精心编制的“华丽礼服”被投资者的毒眸无情剥开,赤身裸体的WeWork只得负重前行。如今WeWork唯一能做的,就是慢慢拿掉身上沉重的包袱。

作为共享经济的代表型企业,Wework最大的财务支出就是空间运营费用,由于共享办公常常选址在商业中心区,因此承担的成本和风险也更高。Wework的营收模式目前仍比较单一,同时共享办公经济在疫情期间陷入停滞阶段。

WeWork目前最大挑战还在新开的办公场所上,资金入不敷出。这种重资产的商业模式不仅烧钱而且具有很大风险,毕竟高租金意味着高风险。

过去几个月中,WeWork在美国多次降价,因为疫情之后,办公空间出租的需求恢复仍需要时间。

WeWork为了吸引顾客不断大幅打共享办公空间的租金价格战。不止WeWork,在美国,所有办公空间出租价格都一直在下降。因为在美国最大的几个城市中,截至去年底,近八成的员工都还呆在家里办公。

此外,国内资本对WeWork也很感兴趣。

2020年9月,WeWork中国业务控股权易主,挚信资本追加注资2亿美元从而获得其中国业务超过半数的股权。这意味着WeWork中国实现了全面本土化运营的模式。

然而,WeWork在中国市场的经营状况也不甚理想。据英国《金融时报》的调查数据显示,WeWork中国在深圳的8000张办公桌中有65.3%处于闲置状态,西安的办公室闲置率则达到78.5%;入住率方面,WeWork也远未达标。其在深圳地区的楼盘入住率在30%-50%间浮动,而要想达到收支平衡,WeWork至少需要保持65%的平均入住率。

WeWork在杭州的办公空间之一,图源WeWork中国官网

三、共享办公的故事该如何讲下去?

打造一个办公空间,让人们畅享生活,而不仅仅是生存。——这是WeWork描述的美好愿景,同时也揭示了共享办公的本质:一种对理想生活方式的贩卖。

当共享经济遇上办公,共享办公的出路又到底在哪?

“打败你的不一定是同行”,纵观星巴克的营业模式,点上一杯咖啡,便能坐上一上午或者一整天,在星巴克里面办公。当星巴克变成共享的办公空间,真正的“共享办公”却出路难寻。

虽然WeWork正在收缩阵地,但这仍是治标不治本。大肆抛弃业务减少的只能是运营成本,如何在未来让其共享办公业务产生盈利,才是WeWork目前最需要关注的。

长期以来,以WeWork为首的整个共享办公行业都秉持着“二房东”的经营模式,即在市场上找到合适的房产,与地产商签订长租合同,再对内部加以改造打扮成“共享办公空间”,最后出租给个人或者初创公司。

“二房东”模式的缺点也很明显,不管有没有租户入住,共享办公企业都必须交付房产租金,以及共享空间的各项维护费用。这种运营模式使得共享办公企业不得不扩展市场以抵消损失,但它赚到的钱越多,亏损缺口也越大,因为租客和共享空间维护费的增加总是成正比的。

当市场处于蒸蒸日上的良好状态时,企业尚有回旋余地,但当整体市场入驻情况都不理想时,一家企业的好日子也就到头了。若不能创造稳定的现金流,这些初创企业只能依赖可能的融资,这和乞讨又有什么区别呢?

在经历了2018年的洗牌潮,2019年的上市潮,2020年行业洗牌叠加疫情之后,所有人都在关心一个问题:共享办公第二春何时到来?

面对行业困境,各家平台也开始调整寻求出路。例如,在2020年疫情爆发后,优客工场宣布进行“轻资产、重赋能”的战略转型,且在第四季度完成了上市以来首次盈利(6279万元,Non-GAAP下),尽管其盈利只是昙花一现(2021年一季度再度转亏,Non-GAAP下亏损4670万元),但它“轻资产+重自营”的革新模式仍然值得共享办公企业学习;氪空间内部孵化了一条新产品线——Kreator Space,以轻资产模式运营;创富港没有采取轻资产为主的模式,而是保持着所谓的“半轻”模式,即自主租赁物业、设计装修、团队运营,其在今年上半年的净利润达到了1812万元。

可见,不论是已经通过轻资产模式成功转型的优客工场,还是刚刚上市意图转型的WeWork,都在推动着这个行业的发展与壮大。

低风险、轻资产、差异化运营模式将成为主流,未来共享办公空间输出的不仅仅是一个个办公位,还可以为其他商业机构、楼宇、商街输出管理模式和相关产品服务,各方联合起来,分摊风险、共享成果。

共享办公的业务焦点始终聚焦于为更多企业提供高效优质的服务,因此,这一市场的蓬勃发展,对于广大创业者和致力于科技创新的创新型企业而言,非常值得期待。

结语

当行业玩家们不像过去那样疯狂圈地,参与者主要为一线巨头,中小创业者很少入局,这说明行业回归了理性和固有发展规律,未来共享办公不再是一个风口行业,只会成为一个常态化、可持续发展、更健康的行业。

在经历爆发、低谷和洗牌之后,共享办公的赛道已经进入下半场。在当前形势下,为租客们提供创新、便捷化的服务,打造差异化的竞争优势,也许才是共享办公的“新出路”。

本文来自微信公众号“迈点”(ID:meadin),36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64