市值缩水3000亿后,海天味业能否绝境逢生?

2021年,新冠疫情反复不断,线下餐饮端的消费需求疲软,再加上成本占比八成以上的原材料价格上涨,以酱油为主营的调味品企业,包括上市公司,正面临严峻的业绩挑战。

截至2022年3月28日收盘,被称为“酱油界茅台”的海天味业(603288.SH)总市值为3623亿元,市盈率为54倍。这距离2021年1月8日,也就是股价最高点167.90元的位置,已经市值缩水超过3000亿元。

如果新冠疫情中短期内得不到完全控制,线下餐饮端消费难有起色,调味品行业“老大哥”海天味业将如何走出重围?调味品行业的增长机遇又在哪里呢?

业绩增速降至十年新低

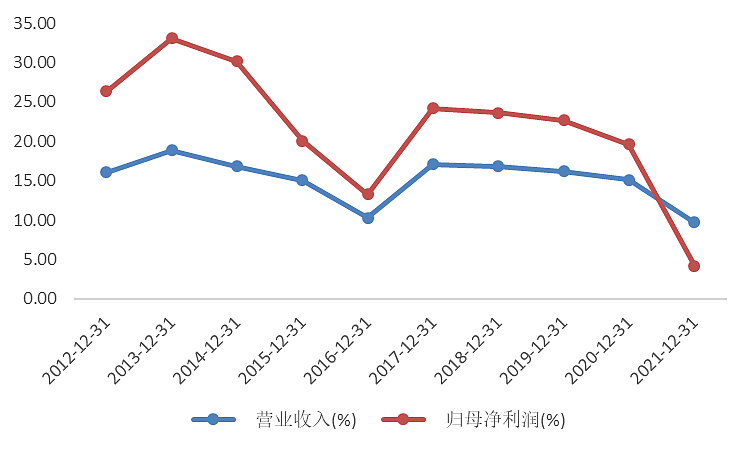

3月24日晚,海天味业(603288.SH)发布2021年年报。2021年,公司实现营业收入250.04亿元,同比增长9.71%;归母净利润66.71亿元,同比增长4.18%。从数据上看,海天味业的业绩虽然维持了正增长,但却没有完成去年的营收目标264.4亿元。而且净利润降速至十年最低,首次出现以个位数增长的情况。

公司在财报中称,由于新冠疫情反复、消费需求疲软、原材料价格上涨、社区团购恶性竞争、限电限产等,去年的外部经营环境遭遇了前所未有的挑战。销售额增加和原材料价格上涨就让公司当期的营业成本同比上升了16.36%。

海天味业去年毛利率因此下降3.5个百分点至39%。酱油、蚝油和酱类三大类产品的毛利率同比都在下降,分别减少了4.47、0.75和4.68个百分点。

不过,受益于第四季度提价效应显现,公司第四季度实现营业收入70.10亿元,同比增长22.85%,环比增长23.81%;实现归母净利润19.63亿元,同比增长7.19%,环比增长44.87%。

图表 1:海天味业营收与净利润同比增速(2012-2021)

数据来源:公司公告 读数一帜

酱油从存量中抢夺增量

酱油是海天味业的核心产品。2021年,其营收占比为56.74%,毛利占比为65%。

然而,随着中国老龄化社会的到来,居民健康养生意识的增强,淡盐成为趋势。酱油行业总产量自2015年到达顶峰1012万吨后,震荡下降。根据国家统计局数据显示,中国人均酱油需求量2015年为7.28千克,2020年为4.86千克。

图表 2:海天味业分产品毛利构成(2017-2021)

数据来源:公司公告 读数一帜

虽然行业整体产量在收缩,但酱油头部企业却在逆势扩产。根据调味品协会数据,中国百强企业调味食品总产量从2013年的700万吨增至2020年的1627万吨,7年复合增长率为14.17%,远超行业平均水平。2019年以来,海天酱油连续三年的产量分别为224万吨、239万吨和265万吨,市占率从不到三分之一到目前超过三分之一,已经达到了34%。

基础调味品市场已步入成熟期,存量市场竞争下必然出现马太效应,或者说优胜劣汰。

他山之石,可以攻玉。日本龟万年酱油在国内酱油不景气的背景下曾依靠全球化和高端化再现生机。

海天味业2021年财报披露,公司已经在全球80多个国家和地区建立起销售网络。2021年公司的海外收入和毛利占比继续提升,分别为5.63%和2.90%。虽然公司当前的海外市场份额基数小,扩张还不足以对整体业绩产生重大贡献,但趋势的力量难以阻挡。

在酱油产品结构方面,相比同业,海天味业呈现出更长的价格带特征。酱油产品不仅包括了经济实惠的大众产品,如老抽和生抽,也包括能满足当前市场新需求的零添加、有机酱油和特级酱油等。

图表 3:海天酱油与同业产品矩阵

数据来源:网络资料整理 读数一帜

复合调味品的空间可能更大

复合调味品市场正在成为传统调味品行业的重要增长极。

随着城市居民生活节奏的加快,外出就餐与外卖送餐需求快速增长。餐饮企业已经撑起了调味品行业销售额的半边天。根据中国调味品协会的统计数据,2018年餐饮渠道对调味品行业的贡献度为40%,2020年就达到了56%。餐饮企业对烹饪效率和口味准确度的重视决定了复合调味品的市场成长空间。

根据艾媒咨询数据,美国、日本和韩国的复合调味品市场渗透率已经达到73%、66%和59%。而中国的复合调味品市场占比还比较低,仅为26%,成长空间或有一倍以上。

图表 4:2020年各国复合调味品渗透率

数据来源:艾媒数据中心 读数一帜

以蚝油为例,由于处于增长期,海天味业的蚝油收入与毛利占比持续提升(见图表2)。2021年原材料价格上涨,公司的蚝油产品毛利率仅仅微降0.75%,成为三大支柱型品类中最为抗压的一个。2020年,海天蚝油的国内市占率达到42%,已经远超创始企业“李锦记”30%的市占率。

不论传统品类、还是新兴赛道,海天味业都还在探索自己的利润空间。

然而,资本市场受宏观大环境冲击影响,对公司股价的担心不断。从3月25日海天味业年报公布后首日至今,公司股价连续三日阴跌。市场上依然有人在追问这家公司50倍的市盈率安全吗?

本文来自微信公众号“读数一帜”(ID:dushuyizhi007),作者:赵莎莎 秦嘉蔚,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64