利润亏损、市值缩水,海伦司还是年轻人的“快乐老家”吗?

3 月 28 日," 小酒馆第一股 " 海伦司公布上市以来首份年报。

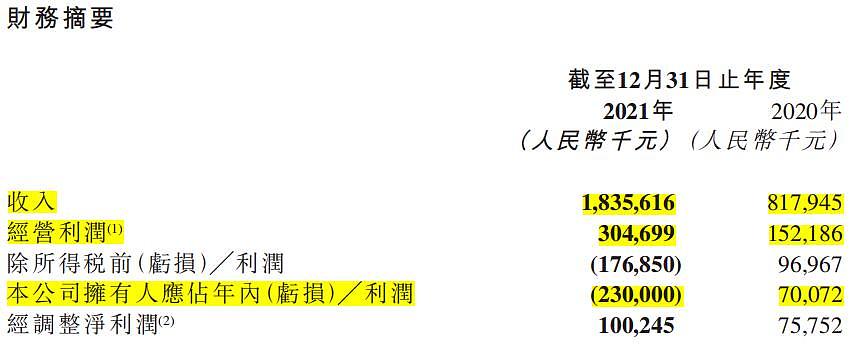

年报显示,2021 年,海伦司实现收入 18.4 亿元,同比增长 124.4%。其中,自有产品的收入占比近 8 成;经营利润为 3 亿元,较上年翻了一倍;而归母净利润则由盈转亏,从 2020 年盈利 7007 万元转为 2021 年亏损 2.3 亿元。

过去一年,快速的门店扩张拉动了海伦司营收的高增长。在门店数量上,从 2020 年底的 351 家增加至 2021 年底的 782 家,翻了 2 倍有余。这些门店 9 成以上开在了经营利润率更高的二、三线及以下城市。

营收增长,但成本也相应地水涨船高。

年报显示,原材料及消耗品、雇员福利及人力、租金、能耗等各项成本均有不同程度的上涨。其中,原材料、人力成本均翻倍,两者分别增加 112.5%、225.1% 至 5.8 亿元,租金增长 109.1% 至 2.2 亿元。另外,宣传及推广费用也增加了 176% 至 4250 万元。

2021 年 9 月上市之后,海伦司已经从 " 直营 + 加盟 " 模式转变为全部直营。而在直营这一重资产模式下,高涨的成本成为压在海伦司身上的负担。

年报显示,海伦司在主要市场上的经营利润率较上年均有所下滑。其中,二线城市的经营利润率从 2020 年的 21.3% 降至去年的 16.9%,三线及以下城市从 26.44% 降至 23.3%。

这表明,海伦司的盈利能力并不如翻倍的收入那般亮眼。

同时,快速扩张的门店也垒高了负债。

年报显示,海伦司的负债总额为 14.1 亿元,比 2020 年的 7 亿元增长了 101.52%。

在同店销售表现上,同店销售额、同店日均销售额及同店单店销售额较上年均有增长。但值得注意的是,782 家门店中,仅有 228 家门店在上述销售增长的范围内。

另外,在资本市场上,上市不到一年,海伦司的股价距离上市首日 25.8 港元 / 股的历史高点,已跌去近一半。市值较历史最高点也几近腰斩。截至发稿,报 13.3 港元 / 股,市值为 168 亿元。

从诞生之初,海伦司给资本讲的是一个 " 酒界拼多多 " 的故事。

一般而言,酒吧的营收主要来自酒水和其他小食等,在叠加租金、人力、水电等成本后,店内的酒水、辅食等价格往往远超一般水平。因此,对于多数人来说,酒吧仍属于高消费场所,和其他餐饮业态相比,消费频次并不算很高。

而海伦司却在酒水价格上做到了 " 极致性价比 ",这也是其吸引消费水平不高的年轻大学生群体的关键所在。

具体而言,海伦司的酒水产品分自营品牌和第三方品牌两种。前者有海伦司啤酒、海伦司精酿、海伦司奶啤等主产品,后者则包括百威、科罗娜、1664 等。这些瓶装酒水产品的单瓶均价均不超过 10 元。

而低价主要得益于直营模式带来的中间商成本压缩,以及连锁门店的大规模复制带来的议价能力提升。

即便价格低廉,但海伦司的卖酒生意仍然有较高的毛利率。年报显示,海伦司自有酒饮的毛利率为 80.2%,而第三方品牌酒饮为 48.8%。

不过,在原材料、包装、物流等成本上涨的情况下,产品的利润空间也会承压。在这种情况下,海伦司也不得不通过涨价来转移成本负担。

去年 10 月,海伦司宣布将提升部分产品售价。比如喜力涨价 9 分;百威、科罗娜等涨价 1 毛 9 分。

尽管涨价幅度不高,但海伦司还是道歉 " 三连 ",在公告中连说三个 " 对不起 "。可见,海伦司也担心涨价会伤害自身 " 性价比 " 的定位,进而引起消费者的不满。

ZAKER 新闻出品

文 / 熊悦

编辑 / 肖邦

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64