1毛到2块只用3年?昂克素尔能否创出医疗股神话

核心提示:昂克素尔医疗公司(OncoSil Medical,ASX:OSL)密集披露全球性临床试验进展,引发Bell Potter及Wilson两家券商上调股票评级。胰腺癌“一线疗法”的独特定位意味着OSL放疗产品一经获取欧美入市审批,将面临十亿美元市场机遇。

ACB News《澳华财经在线》4月5日讯 生物医疗板块的高成长性或许超过许多人的想象,而澳交所不乏这样的先例:占据ASX医疗板块最大权重的CSL,二十年多时间内从2澳元涨到120澳元;从事肝癌放射疗法的Sirtex自获得美国入市审批后,股价上涨了900%。

医疗股投资给人们太多想象,不经意间,奇迹可能正在悄然的酝酿生发。

一家屡屡与Sirtex相题并论的新兴放射疗法公司开始吸引越来越多市场投资者的注意力,临床试验上的密集进展激发券商火线上调股票评级,相关投资研报甚至做出劲爆预测,未来三年时间这家医疗公司股价将从0.1澳元涨到2澳元。支撑其判断的因素到底是什么?

临床试验捷报频传

继募入澳洲首位受试者之后,昂克素尔医疗公司(OncoSil Medical,ASX:OSL)宣告,以攻克胰腺癌为目标的全球性临床研究项目成功取得“英国中央伦理审批”。

英国当地的首席研究中心——伦敦Guys与圣托玛斯医院率先获批,将促进其它四家参与试验的英国研究中心顺利通过伦理审批。

伦理审批是临床试验方案通过与否面临的第一关,由相关的审查机构评估试验方案是否合乎道德,以确保受试者的安全、健康和权益受到保护。

昂克素尔总裁丹尼尔·肯尼迪(Daniel Kenny)评论称,获取英国中央伦理审批令人极为振奋,“Guys与圣托玛斯医院的NHS Trust是在国际上享有极高声誉的癌症治疗中心,也是我们在英国的牵头临床试验中心,中央伦理审批为其它四家研究中心获批铺平了道路。

“这将加速英国临床试验项目的患者招募工作”。

在澳洲,悉尼的Westmead医院已于3月28日通过伦理审批。肯尼迪指出,Westmead会很快加入悉尼的St Vincent’s医院及墨尔本Monash Health开展临床试验患者招募工作。

券商火线上调评级

上周,澳华财经在线曾报道,昂克素尔宣布OncoPac-1全球性胰腺癌临床试验的澳洲首席研究中心——Monash Health成功招募第一个受试者。该患者从20名受试者中遴选而出,已完成全部的基线评估。接下来将开始为期一个月的化疗,然后接受植入OncoSil™设备。(详见《昂克素尔胰腺癌试验成功招募首位受试者》)

这一里程碑式进展受到市场强烈关注,并引发连锁“反应”:券商Bell Potter随即宣布,保持对昂克素尔的买入建议,并将估值目标价上调到0.39澳元(自0.33澳元)。

4月3日,券商Wilsons跟进发布投资研报,对昂克素尔股票做出推荐建议,将买入目标价上调到38澳分每股,并预计OSL未来12个月股东回报为300%。Wilsons认为,一旦试验的‘试点’阶段结束,全面启动在美国的试验,这只股票将会捕获更多投资者的关注。

昂克素尔的主要产品是名为OncoSil™的医疗器械,主攻胰腺癌与肝癌患者的治疗,与化疗配合使用。这种器械将活性硅(P32)球体直接注射到病人的肿瘤内,以足够剂量直击“病灶”,由于定位精准,避免有损周围其它健康组织,在治疗手法和材料使用上都属创新之举。

OncoSil™到目前为止已进行了四次临床试验,在耐受性、安全性与疗效上都取得了令人鼓舞的结果,最近的OncoPac-1全球性实验主要用于验证OncoSil™医疗设备在治疗胰腺癌上的疗效。

Wilsons将昂克素尔的OncoPac-1称为用于生成“一级证据”的最大规模的胰腺癌疗法试验,在方案设计上目的十分明确:获取欧洲CE认证及在美国市场的营销许可。

2澳元估值有哪些支撑因素

ACB News《澳华财经在线》报道,值得注意的是,在给出每股38澳分目标价的同时,Wilsons预测,如果试验按照预期顺利推进,昂克素尔“去风险”的三年期预估值可达到每股2澳元。是什么支撑Wilsons的判断?研报指出几大亮点:

⇒ 招募到首个受试者意味着试验启动,表明昂克素尔管理团队已为未来成功奠定基石。

⇒ 按招入300位患者估计,OncoPac-1试验将能够测探并充分收集到2~3个月无进展生存(LPFS)率的重要数据。

⇒ 试验数据主要对应美国及欧洲监管方的要求,将能够支撑美国的FDA审批,并有利于扫除CE认证过程中遇到的困难。

⇒ 胰腺癌护理标准“基准”不太可能生变,因此OncoPac-1试验的价值可存续数年时间。

⇒ 传统放射疗法在胰腺癌治疗上存在短板,短距离放射治疗或可填补这一重要空白,且面临的竞争有限。

Wilsons研报尤其强调的是,此次临床实验的目的是证实OncoSil™可成为局部进展期胰腺癌(LAPC)患者的“一线疗法”。

局部进展期胰腺癌(LAPC)是一种迅速致死的疾病,传统的放疗效果十分有限,因为管理病症用时过长使得化疗毒性过多积累。“OncoSil™在某些方面仍沿用旧有模式,突破点在于通过一次手术给送足够的放射剂量摧毁肿瘤,安全性良好,这是吸引诸多大型癌症研究中心加入的重要原因”。

Wilson认为,正因为放化疗在治疗局部进展期胰腺癌(LAPC)上面临极大争议,昂克素尔的创新性疗法一旦取得成功,将会意义非凡。

堪比Sirtex 超越Sirtex

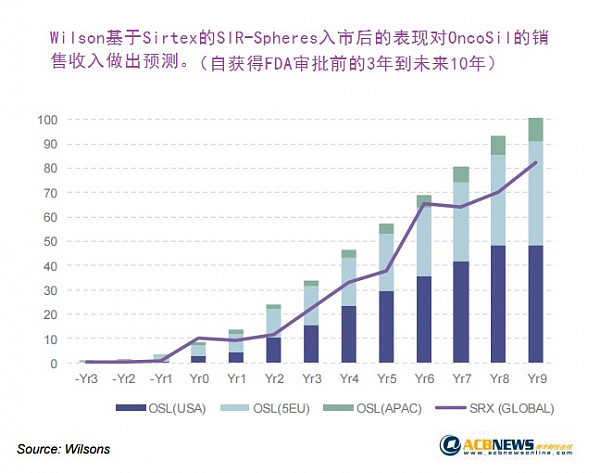

Wilson在研报中对昂克素尔产品销售前景的估测颇为引人注意。它提到与OncoSil™最为相近,并最具比较意义的另一上市公司Sirtex的SIR-Spheres。

SIR-Spheres在2002年获得首个重要入市审批,Wilson预估其2017财年的净销售额约为2.4亿澳元。从股价看Sirtex在2002年的股价是1.8澳元,最新价18澳元,十五年的时间涨幅900%。

不过,对于OncoSil™的销售前景,Wilson更为乐观。

“OncoSil™有自己独特优势:获得欧洲审批会相对较早,由于目标是成为“一线疗法”,意味着符合要求的患者数量远远更多。相比之下,SIR-Spheres的定位是“拯救疗法”,主要用于先前几线化疗失败的患者。”

基于Sirtex在获取美国FDA审批前后几年的成长表现,研报绘制出了OncoSil™在三大目标市场:英国,欧洲5国与亚太的销售额增长曲线。(测算模型采取自下而上分析法、充分考虑患者分布模型,并通过Sirtex历史销售对各种假设和预测进行了交叉审核)

欧洲每年出现胰腺癌约8.5万例,美国4.5万例,澳大利亚3500例。据OSL预测,以每剂量1万美元(1.3万澳元)的治疗花费来看,昂克素尔的潜在市场价值超过10亿美元。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询专业人士。

(郑重声明:ACB News《澳华财经在线》对本文保留全部著作权限,未经许可授权,禁止第三方以任何形式转载,违者必究。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64