2018楼市的趋势与机会:看好珠三角和长三角,以及三四线中的强者

图片来源:视觉中国

要点:

1、房价总体会呈现稳中趋降走势,故2018年楼市将相对疲弱。房产税出台的概率仍不大,2018年不大可能进入人大立法程序;

2、未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给;预计租赁住房制度将进一步做实,选取一二线城市试点。持续的棚改货币化安置支撑三四线楼市;

3、2018年房地产投资机会的把握上,重点要寻找三四线中的强者:看好珠三角、长三角,京津冀相对乏力。

稳房价就是稳经济

楼市调控将更加精准化

房地产一向是政府稳经济的利器,但又是一把双刃剑。一二线城市的高房价和三四线城市的高库存,以及房企和居民杠杆率的高企,仿若高悬的达摩克利斯之剑,成为经济运行的隐患。

自2016年第四季度以来,政府出台了更加精细化的调控政策,并初见成效。针对一二线房价已处高位的困境,从需求层面着手的政策,即限购限贷的冰冻之术,基本遏制住了房价上涨的势头。在供给端,通过实行差异化的信贷政策,推动三四线城市的房地产库存持续走低。

向前看,经济增速底线尚存。2020年GDP翻番是十三五规划经济增长的底线,未来三年GDP增速维持6.3%以上是必然之举。房地产调控的政策定力面临较大的挑战。我们还会像过去很多次那样,为了经济增长,放松房地产调控吗?

这次答案或许不一样,整体的房地产调控思路已经发生重大转变。以前房地产调控多从需求侧入手,之后将更加注重从供给端着力。十九大报告强调,“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,指明了房地产供给侧改革的总方向。

未来房地产调控的目标,一是平稳房价,住有所居;二是多渠道提高住房供给。一二线仍有大量住房刚需尚未满足,三四线仍有大量的棚户区需要改造,许多农民还有进城需求,推动房地产市场健康发展的同时,也拉动了总需求。

一、租赁住房制度将进一步做实:拉动一二线房地产投资

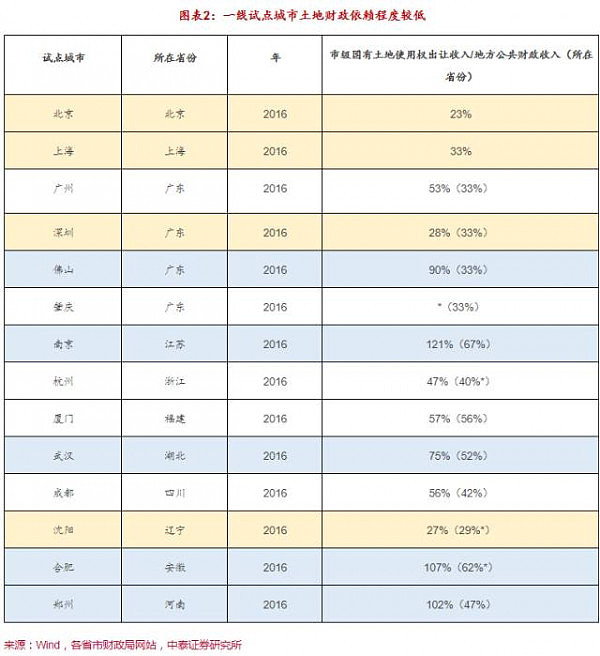

1、选取一二线土地财政依赖度低的城市试点

去年以来房地产调控的一个重要特点,就是开始从供给端发力,从土地供给入手,发展租赁住房市场。住建部等九部门联合发文后,各个试点城市出台了相应的配套政策,重点是丰富了土地供应的渠道,提高了供地力度。

一线和准一线城市,房价的一半以上,是以土地出让金和房地产相关税费的形式转移给了政府。这些城市大多数对土地财政依赖度较低,若要让利供应租赁用地,其实就是政府将来自土地出让金和相关税费的收益转移给老百姓。这种模式的房地产供给侧改革,不仅能够解决夹心层的住房问题,而且这个过程中,居民、企业都没有加杠杆。

但是,在转移利益的意愿方面,地方政府各有不同,这体现在租赁用地供给的方式上。

第一,单独供应的租赁住房用地,以及村集体留用地上建设租赁住房,政府往外转移的利益最大。

第二,配建公共租赁住房,即以招标、拍卖、挂牌方式出让商品住房用地,当土地溢价率超过一定比例后,由竞价转为竞自持租赁住房面积。这种模式转移的利益较小,因为开发商最终会将自持租赁住房方面的损失,通过提高可售商品房的价格来获得补偿。

目前京沪和十二个试点城市在推广租赁住房政策时,大部分是同时使用这两种租赁供地方式,当然也有个别城市仅使用第二种方式,例如广州。

2、一二线城市总体住宅供地面积有望提升

租赁住房政策的推出,从供给和需求两方面都会影响房地产市场。从供给层面来看,租赁住房挤占了很大一部分普通商品房供给。从需求层面来看,租赁住房政策会改变房地产需求的结构。

在这一背景下,对供给端首当其冲的影响,就是总体住宅供地面积有望提升。因此,随着决策层开始大力推动房地产供给侧改革,一是占比30%以上的租赁住房建设得以保证,二是正常商品住宅土地供应力度值得期待。

二、持续的棚改货币化安置支撑三四线楼市

年初以来,三四线楼市成交持续超预期,不可否认,棚改货币化安置比例提升是背后重要推手。

在今年5月召开的国务院常务会议上,国家确定了未来3年棚改的目标,2018至2020年再改造各类棚户区1500万套,我们按照2017-2020年55%左右的棚改货币化安置比例、套均85平的假设测算,未来3年每年仍能带来2.3亿平米的去库存规模,从而为三四线楼市平稳提供有效支撑。

寻找三四线中的强者:

来自局部“人口繁荣”的证据

过去几年,回归一二线似乎已经成为绝大多数房企的共识,而三四线留给市场的刻板印象就是人口流出、需求不足,但从近两年京沪人口负增长、农民工回流等现象来看,我们不禁要问,三四线整体真的是一片死寂吗?局部是否存在超预期的亮点呢?

一、欠发达地区出现人口回流

从中期来看,人口的流动增长对一个城市或区域更为关键。根据各省统计公报,计算出各省常住人口的流动增长率,发现自2012至2016年以来,15个省份人口流动增长率在扩大,除河南、江西外,2016年13个省份人口处于净流入状态(迁入人口大于迁出人口),15个省份大致可分为三类:

第一类是民营经济相对发达的华东、华南省份,以浙江、福建、广东为代表;第二类是传统的打工人口输出大省,以西南的川黔、中部的鄂皖为代表;第三类是受到国家政策重点扶持的边疆大省,西藏、新疆、内蒙古。

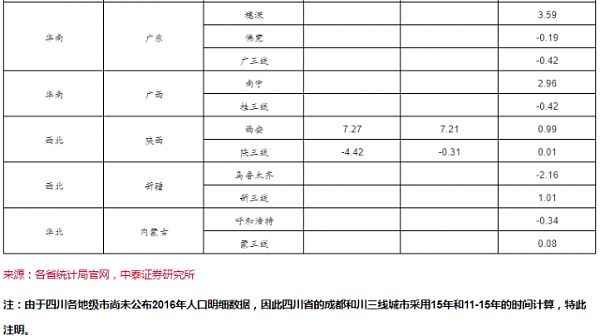

二、从人口流向看楼市:看好珠三角、长三角,京津冀相对乏力

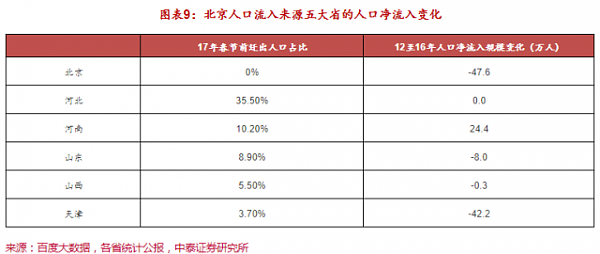

1. 京津冀:出现整一片区人口流失

作为京津冀城市圈中规模排名第二的城市,天津并未能有效吸纳从北京流出的人口,自身人口净流入规模逐年递减,且周边的河北、山东人口也是呈现小幅净流出。

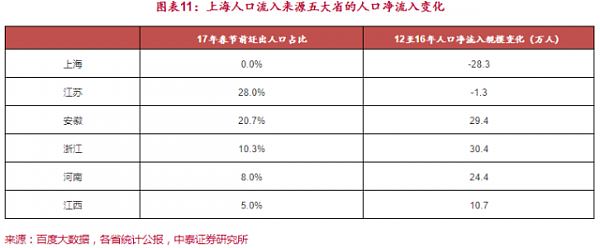

2. 长三角:人口从上海向周边的浙江、安徽、江西等省扩散

长三角人口成功实现了从核心城市向周边的扩散,上海人口流入来源前五大省中的浙江、安徽、江西等近年来均出现了人口回流

3. 珠三角:核心城市及周边人口集聚力不断强化

广东省的人口繁荣仅限于穗深及其周边(广州周边上的佛山、中山、清远;深圳周边上的惠州和穗深之间的珠海、东莞),粤西、粤东、粤北的三四线城市人口仍在流失。

三、三四线中的强者:看好浙闽川皖等省

过去5年,浙江、福建、四川、贵州、河南、江西、安徽七省的三四线人口净流入逐步扩大,其中浙闽川皖的三四线的人口净流入更为明显。再结合常住人口增速变化这一指标,我们发现华东的浙闽、西南的川渝黔、中部的豫赣鄂皖等省份5年来的三四线人口增速均在扩大。

因此,我们认为华东、西南、中部的三四线城市或迎来中期的“人口繁荣”,具体来看,比如浙江的湖州、金华等;福建的泉州、漳州;四川的绵阳、广元,安徽的蚌埠等。

你怎么看?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64