再见2017,中国第一个房地产大周期结束,下一波要等17年后……

盘点2017:中国资产重估元年

1,2017年,中国已过“雷曼时刻”

过去三年,中国资本市场过得极不平淡——2015年发生股灾,2016年发生债灾,2017年房地产市场冻结。

2017年,中国已经度过了“雷曼时刻”。从资产荒到负债荒,金融市场翻越了杠杆的顶点。事后看,2015-16年的一系列震荡和风险事件,其实就是本轮金融周期的顶点特征。

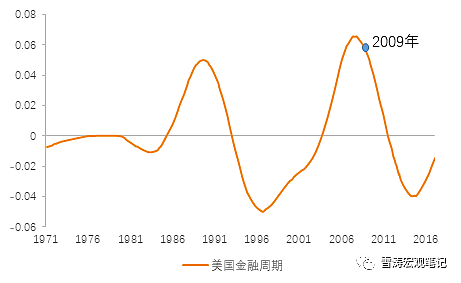

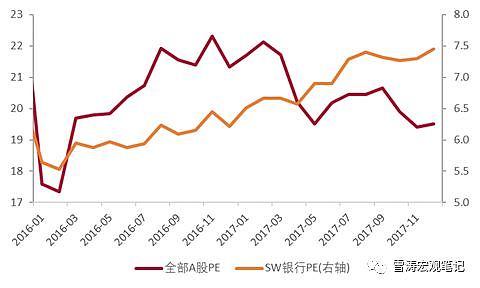

图1:2017年,中国已过“明斯基”

资料来源:WIND,天风证券研究所

2017年的中国,相当于2009年的美国,度过了“明斯基”时刻,开始了全面的金融、信用、债务、杠杆的收缩期。

中国并没有像2008年的美国一样经历市场化的完全出清,而是在行政手段的调节下提前出清,并相对平稳地过渡到金融收缩的周期中。

从2015年严查股票配资,2016年整治债券代持,到2017年金融监管全面升级,进一步规范影子银行、打破刚兑、统一大资管业务,曾经迅速拉长的银行的影子开始全面收缩。

图2:2017年的中国,相当于2009年的美国

资料来源:WIND,天风证券研究所

从2017年开始计算,中国的金融收缩期可能会持续5年。5年间,各类资产都将面临确定性溢价和流动性溢价的上升。5年间,利率会先升后降——先是金融去杠杆带来的利率上升,然后是经济去杠杆带来的利率下降。

2,2017年,第一个房地产大周期结束

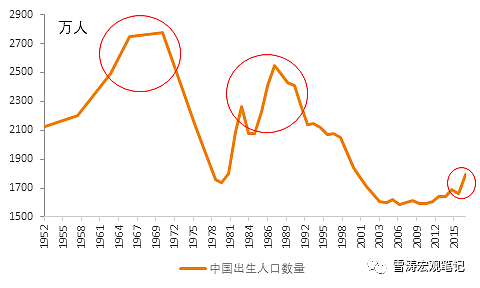

房地产大周期的背后是24-45岁年龄段人口购房居住的需求。

新中国成立后的第一波婴儿潮出现在1962-1972年,也就是三年饥荒结束之后。1962-1972年全国出生了2.97亿人,当时很多家庭有三到四个子女。这一波婴儿潮人群中的大部分在1990-2000年结婚生育,一部分人赶上了福利房分配。

1997年国家停止福利房分配时,这群“60/70后婴儿潮”的年龄在25-35岁,恰好都在首次置业的年龄。1998年商品房市场开放,释放了第一波婴儿潮人群的购房刚需,中国房地产市场开启了第一个房地产大周期。1998年至今,房价指数除了2008-09年和2014-15年发生过不超过3%的回撤外,几乎是18年没有回撤的大牛市。

第二波婴儿潮出现在1985-1991年,是“1962-1972婴儿潮”的次生潮。1992-1998年,出生人数逐年下降,1999-2010年是生育低谷期。

图3:60后和80后婴儿潮,分别对应了1997-2007和2009-2017年的房地产大周期

资料来源:WIND,天风证券研究所

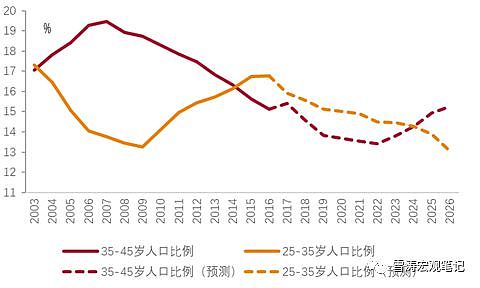

2017年,第一波“60/70后婴儿潮”人群已经45-55岁,不仅完全过了安家置业的年龄段,他们中的大部分经过了多年的奋斗还有了一套到几套房子,这些房产也成了第二波“80/90后婴儿潮”人群的禀赋。2017年,第二波“80/90后婴儿潮”人群在26-32岁,也全部进入了安家置业的年龄。

2017年开始,婴儿潮1代(35-45岁)的改善性需求下降,婴儿潮2代(25-35岁)的婚育置业的刚性需求饱和,房地产大周期结束。下一波由人口年龄结构带来的大规模购房置业需求,要等到婴儿潮3代(2010-2020年出生的10后)结婚生子,时间大致在2035年之后。

图4:婴儿潮1代(35-45岁)改善需求下降,婴儿潮2代(25-35岁)首次置业需求饱和,房地产20年大周期结束

资料来源:WIND,天风证券研究所

3,债务风险逐渐释放,旧经济资产的估值系统性提升

大国崛起离不开制造,制造需要有完备的基础设施保障,基建投入需要初期大量的财政支出。房地产大周期下,地方政府依靠土地财政快速积累原始资本,中国的基础设施用了二十年的时间就赶上了发达国家水平。这个发展模式的正面是经济的快速增长,反面是债务扩张。

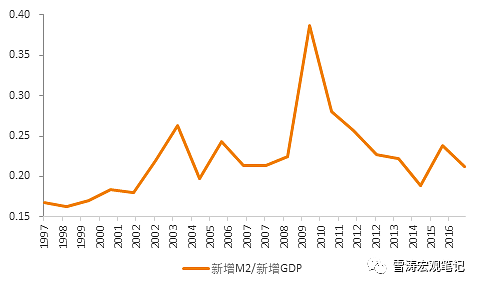

2014-2016年是房地产大周期的尾部,靠基建和地产投资驱动的增长模式开始出现弊端。2000-2008年,M2每增长0.22元,拉动1块钱GDP。2009-2016年,M2平均要增长0.25元,才能拉动1块钱GDP。如果加上2009年之后银行在表外的货币创造(穆迪估计2016年末中国影子银行规模64.5万亿),2014-16年债务驱动模式的真实效率更低。

图5:新增M2/新增GDP(1997-2017)

资料来源:WIND,天风证券研究所

2017年,中国GDP占全球GDP的18%,而A股在MSCI新兴市场指数所占权重还不到1%。外资对中国资产的低配,反映出海外投资者对中国债务风险的担忧。外资实际上担心的就是中国的房地产泡沫和地方政府隐性债务负担。

中国房地产市场全部加起来大概有250万亿资产。上一轮地方债务摸底时,地方政府隐性债务余额大概35万亿。尽管2015年人大批准的地方债务限额只有15万亿,但是经历了2014-2016年的金融繁荣,地方政府通过政府引导基金、PPP、政府购买服务等方式隐性举债的问题更加突出。

2017年是改革大年,供给侧改革、金融监管、地产长效机制、财税改革等全面展开。改革的方向和经济发展模式的演变密不可分。2017年之所以是改革年,也是因为旧经济发展模式到了不得不改变的时候。

2017年,房子从“不动产”变成了“冻产”。居民新增贷款和地产销售增速双双回落,居民从在房子上“主动加杠杆”到“被动加杠杆”。但这一次不仅仅是三年的房地产后周期,房地产长效机制正在从房住不炒的交易规则制定,逐步延伸到培育租赁市场和扭转土地财政等针对房地产供给侧的长期改革。

2017年,中央金融工作会议上提出要对地方政府债务建立“终身问责制”。下半年,财政部连发50号和87号文,对PPP、政府购买服务、政府产业投资基金等进行规范。下半年财政部PPP中心的项目出库数量每月递增。以包头地铁停工为例,各地开始严查违规举债的地方基建项目。

2017年,中国经济的两头灰犀牛(房地产和地方债务)看起来已经归于平静。政府下决心逐步打破制度刚兑,债务问题的系统性风险逐渐下降。在牺牲了一部分中小企业市场份额和家庭加杠杆的情况下,中国旧经济的资产质量事实性发生了改善,以银行为代表的旧经济资产的估值面临系统性提升。

图6:债务的系统性风险下降,以银行为代表的旧经济的估值中枢正在系统性抬升

资料来源:WIND,天风证券研究所

4,资产重估:从盈利能力到现金流能力

2017年之前的金融扩张期,货币和信用条件宽松,“炒来炒去加杠杆”和“讲故事空手套白狼”的盈利模式都能活得不错。许多中小银行和激进的房地产开发商搭上了金融自由化的便利,通过加杠杆扩张资产负债表做大盈利。

2017年,金融去杠杆带来企业的财务费用上升和债务被迫压缩,靠加杠杆驱动的盈利模式难以为继。无论是过去疯狂加杠杆的中小银行和房地产商,还是靠讲故事做估值的成长型企业,都发现原来很容易赚钱的方法靠不住了。

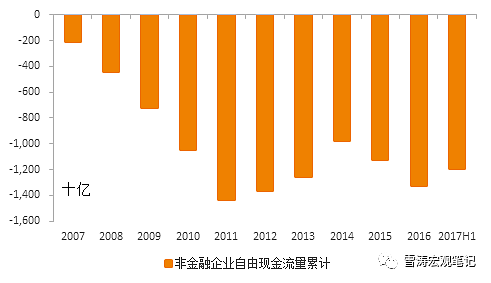

2017年开始,创造自由现金流的能力成为评估资产质量的核心。金融收缩期开始,加杠杆风光不再,债务驱动的盈利模式难以为继,这时候能活下来的才是核心资产,而这些核心资产有一个共同点——就是创造自由现金流。这是今年A股“漂亮50和要命3000”的逻辑,这样的逻辑会持续5年。

图7:2014-2016年,非金融企业自由现金流恶化,2017年上半年开始好转

资料来源:WIND,天风证券研究所

2017年,无论是股票还是债券,都是价值投资的思路——买便宜的好资产。未来5年,这个思路会持续。不存在风格上的切换,只有好资产与坏资产的分化,有确定性和没有确定性的分化,自己造血的资产和靠外部输血的资产的分化。

三年前,贾跃亭的乐视汽车和李斌的蔚来汽车都在PPT上。三年间,乐视和蔚来在资本结构上走了两个方向的路。前者的股权质押融资实际上是一种债务驱动,后者以股权融资为主。前者平面化扩张,虽然建立了手机、电视、内容、体育多元化生态系统,但现金流耗损巨大,后者主要聚焦在新能源车产业链的垂直化深入。2017年,结果迥异。

往长远看,企业的盈利增长和股票的赚钱效应靠的是产业的创新升级和经济的内生增长。好资产靠的是自己造血,而不是输血。

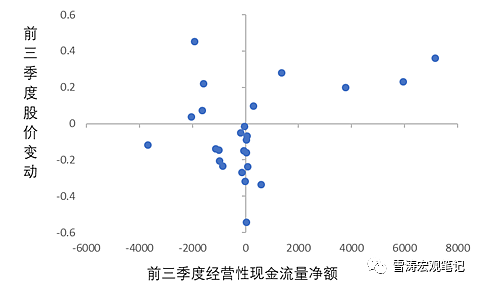

图8:2017前三季度,上市银行的经营性现金流和股价涨幅

资料来源:WIND,天风证券研究所

5,进入机构投资者为主的时代

2017年,居民的资产配置发生变化。居民从房地产转向流动性更好、确定性更高的银行理财和货币基金。在房地产大周期推动的金融扩张期时,投资回报率高,居民倾向于增加投资、压抑消费。当投资的边际效益降低时,居民会减少风险资产的投资,通过保险、理财或基金分散化风险。

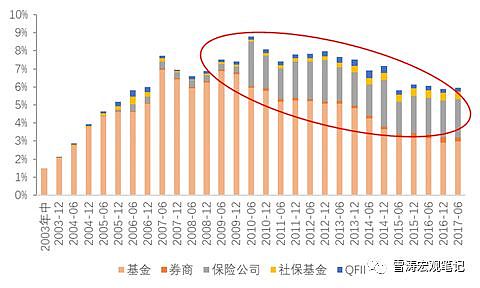

中国正在进入机构投资者为主的阶段。80年代,美股进入机构投资者为主的时代。表面上看是越来越多散户通过401k养老金计划参与投资,代替直接入市2017年。背后的原因和中国当前的状况类似,全社会投资回报率下降,散户越来越频繁的被市场教育,然后离开市场。

未来中国资本市场中机构投资者占比会进一步上升,A股在过去每几年来一波全民大牛市的规律正在发生变化。A股的机构投资者结构也在发生变化,长期投资者(保险+社保+QFII)占比上升到2.77%,价值投资的风格会愈加确定。

图9:长期投资者占比上升

资料来源:WIND,天风证券研究所

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64