价格暴涨、巨头垄断 这4人“瓜分”了全球60%的钴矿(组图)

伴随着全球新能源汽车消费量的飙升,钴的消费量在过去两年间呈几何级增长,钴属于小品种,总量不大,流动性差,比较集中,很容易被操控。

目前全球60%的钴产量掌握在这4个人手里,分别是嘉能可现任掌舵者伊凡·格拉森伯格、洛阳钼业董事长李朝春、欧亚资源董事长Alexander MACHKEVITCH、金川集团董事长王永前。

一、钴军突起

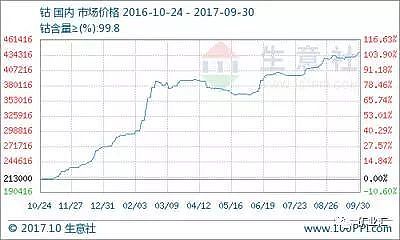

基于全球未来电动汽车确定性的爆发,目前市场上的钴资源已一钴难求。据中国有色金属网统计,年初以来,钴的价格涨幅最高达到75%;截止至10月30日,国内钴市场均价为446333元/吨,较年初上涨64.80%。

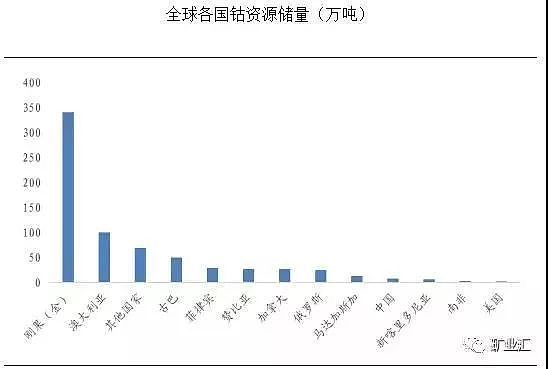

目前全球已探明的钴资源储量共计500万吨,其中65%分布在非洲刚果,其余35%分布在世界其它地区。

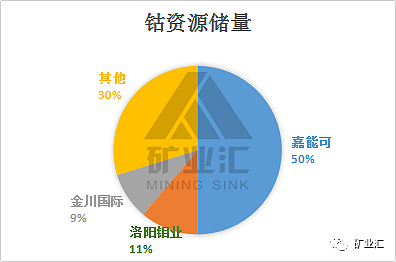

500万吨中,储量第一位的是全球综合性的矿业巨头嘉能可,它的钴储量为250万吨。

第二位的是洛阳钼业,为铜、钼、钴等综合性大型资源供应商,其中钴资源储量为56万吨。

第三位的是金川国际,钴资源储量为45万吨(权益储量37万吨)。

二、寡头垄断

钴矿目前全球年产量大概10万吨,其中嘉能可2.8万吨,洛钼1.6万吨,欧亚资源0.7万吨,三家占比50%。

金川国际钴矿投产后每年能有1万吨产量,这意味着寡头产量占比可能持续提升至60%左右,未来钴的定价权全系于这4家企业及其掌舵者身上。

01、嘉能可

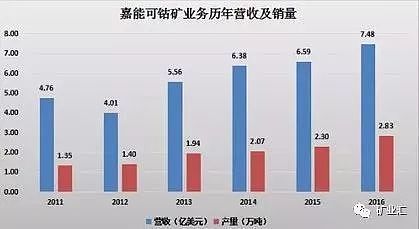

作为全球最大的大宗商品生产及交易巨头,嘉能可控制全球钴矿市场约30%产量,是全球最大的钴矿生产商。

2016年全年共产钴原料28300吨,占全球钴矿总产量的23%。有分析称,钴价每上升1美元,嘉能可就获得5500万美元的收益。

据了解,嘉能可钴矿的主要产能来自于非洲铜钴矿项目及两个镍钴项目。

其中,刚果(金)的Mutanda铜钴矿资源禀赋优异,储量大、品位高,是旗下最大钴矿且处于产能上升期,2015年钴产量16500吨,2016年1季度产量为4900吨,同比增长88%。Katanga铜钴矿品位也超过0.5%,资源禀赋条件好。两个镍钴项目钴产出稳定。

嘉能可国际化进入方式转变以兼并收购为主。近年来,嘉能可通过纵向和横向的并购投资,企业规模与产品种类不断扩大,有效实现规模经济与范围经济,不断巩固行业领先地位。

2013年,嘉能可完成对矿业巨头斯特拉塔(Xstrata)的并购,新公司的名称为嘉能可斯特拉塔,是全球最大的钴原料供应商;

2017年2月13日,嘉能可购买了Fleurette集团所持有31%的MUtanda Mining Sarl股权,以及该集团所持有的10.25%的Katanga Mining Limited股权。这意味着,嘉能可目前拥有Mutanda100%股权以及Katanga约86.33%股权,从而进一步提高了自身对全球钴资源的控制。

未来嘉能可是否愿意增产将成为决定钴金属供给的重要因素。

02、洛阳钼业

中国的洛阳钼业也是钴开发商之一。2016年,洛阳钼业斥资26.5亿美元收购了全球矿业巨头自由港麦克米伦公司位于刚果(金)的Tenke Fungurume铜钴矿56%股权,拥有了Tenke Fungurume矿区的开采权。

据悉,Tenke Fungurume矿区是世界上规模最大、矿石品味最高的铜钴矿之一,全球市场占有率约为16%。

相关数据显示,Tenke拥有超过2800万吨铜和300万吨钴的资源量,2016年Tenke矿生产钴金属1.45万吨,居世界第二,洛阳钼业也因为钴价暴涨,迎来了新的行情。

03、欧亚资源

欧亚资源集团是全球领先的多元化自然资源集团,除了拥有Mukondo Mountain铜钴矿,控股的Camrose还拥有包括Kolwezi Tailings、Africo项目和Comide项目等几个中小铜钴矿,目前产能约6千多吨左右。

欧亚资源集团这几年的产量都很不稳定,始终维持在几千吨左右。

欧亚正在新建设的RTR项目为一尾矿项目,尾矿中拥有160万吨铜和36万吨钴资源量,铜和钴的品位分别为1.5%和0.3%。

如果RTR建设顺利,预计2018年底可以顺利投产,介时,RTR项目将拥有7万吨铜和1.4万吨钴的年产能力,将弥补一些嘉能可小矿停产造成的钴缺口。

04、金川国际

金川国际是一家以铜、钴矿产品的开发与经营的全球供应商,是金川集团的上市子公司。

核心资产位于刚果(金)和赞比亚,拥有高品质的铜、钴的4家矿区共8座矿山,拥有铜资源储量450万吨,钴金属储量45万吨(其中权益储量37万吨)。

从公司公开信息发现,公司目前具有年产8万吨的铜与1万吨钴的生产能力,基于几个矿山的技术改造新增产能生产线都已经完成或即将完成,预计下半年开始公司的产量将开始放量。

三、牛钴引爆A股公司

对信息极其敏锐的资本市场,自然不会放过钴这个价值标的。2017年以来,钴概念股随着商品涨价的趋势,也走出了大牛行情。

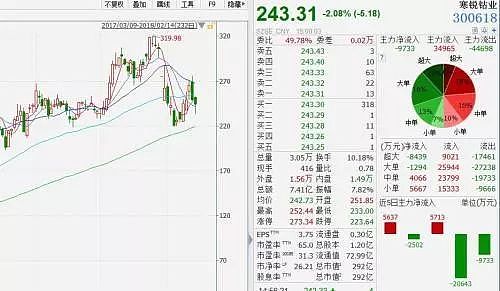

来得早,不如赶得巧。2017年3月初,正值钴价格持续暴涨行情之时,主营钴相关产品的寒锐钴业登陆深交所。入市当时,该股即迎来资本广泛追捧,录得19个涨停板。

受基本面向好支撑,寒锐钴业并未在上市大涨后出现明显回调,股价一路震荡走高,迅速成为次新股中的领头羊,周期股中的最牛股,也是两市中仅次于贵州茅台的第二高价股。

2018年1月26日,寒锐钴业更是盘中最高报319.98元/股,创历史新高,较发行之初的12.45元/股,涨幅已达25倍。截至2月14日收盘,寒锐钴业报243.31元/股,涨幅近19倍。

近日,寒锐钴业发布2017年的年报,净利4.49亿元,同比增长575%。这也反过来支撑了它的牛市行情。

图片来源:Wind金融终端

A股上市公司中另一专注于钴、铜有色金属冶炼及钴新材料产品深加工的上市公司华友钴业,2017年以来股价也连番创出新高。2018年2月1日盘中,该股最高报103.85元/股,区间最大涨幅超过17倍。截至2月14日收盘,该股报99.99元/股。

图片来源:Wind金融终端

四、2018钴牛市或持续

业内人士认为,供给方面,由于钴矿开采受制因素较多,虽然上游产能会在2018年有所释放,但影响不会太大。同时,需求仍将相对稳定增长,随着三元电池需求增加,供应仍将处于持续偏紧的状态,这将推涨钴的价格,至少不会出现大幅下降。

而到2020年,全国新增新能源汽车200万辆,保有量达到500万辆,这是国家提出的目标,也是政策扶持的方向。对于这一目标是否能够达成,当前虽然各家看法不一,但至少从下游电子、新能源汽车厂的开工率来看,各方面都有投入进来,这会增加对钴的需求。

对于钴2018年全年走势,白家新表示看好。他称,钴市之所以连涨一年半,主要还是供需不平衡导致。当前国内产量远远满足不了需求,每年约有90%以上依靠进口,而未来几年内供需不平衡的状况不会被打破,钴价上涨的势头短期内不会改变。

民生证券研报认为,自2015年开始,钴行业由供过于求转为供不应求状态,目前的供需缺口据测算在1万吨以上,预计2019年将扩大至2万吨以上,供需矛盾进一步加剧,有利于钴价保持高位或创出阶段新高。

广发证券研报也称,2017 年全球钴矿金属量预计短缺7750吨。随着嘉能可复产以及华友钴业项目的产能释放,2018年钴矿供应量预计增加1.4万吨至12.26万吨。伴随着全球消费电池及动力电池用钴需求增长,以及冶金行业对钴需求的平稳保持,预计2018年全球钴金属需求为12.5万吨,供应仍将短缺2363吨,此供需格局对钴价上涨形成有力支撑。

中泰证券认为,2018年钴矿新增实际产量有限,新增产能投放仍需时日,而且对供需平衡的冲击是受控的。从需求来看,全球新能源汽车产销的释放步伐加速,三元电池占比提升,需求增速不减。在2018年,钴的供需平衡仍然较为紧张,钴价上扬态势仍可延续,钴仍是基本面最确定的品种之一。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64