分化:一二线的房价,三四线的消费(图)

当人们都将目光都放在一线城市年轻人压力大、新一线和二线城市趁机疯狂“抢人”时,低线城市(三四五线城市)的消费能力正悄悄崛起。(对话框回复抢人查看详情)

据国家统计局数据,三四五线城市的消费增速已于2016年反超一二线城市增速,且2017年占社会消费品零售总额的48.8%。

中信证券认为,随着城镇化加速、棚改与房产财富效应、消费金融等概念的推进,未来低线城市的消费需求将不断增强。

01,低线城市快速城镇化拉动消费增长

市场普遍认为,三四五线城市人口回流是促进消费增长的主因。

但中信证券认为,低线城市外流虽有所改善,一二线城市的群聚效应依然显着,而低线城市常住人口流入并未有明显增加。低线城市的快速城镇化,才是消费增速反超一二线城市的主要原因之一。

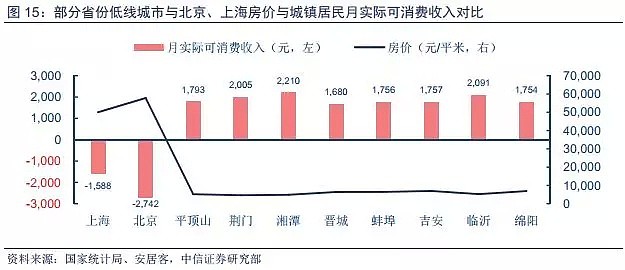

02,可消费支出增加推动消费增长

按照常识,大城市居民收入水平比中小城市要高,但大城市的房价高企,造成房贷压力更大,会导致可支配收入减少。相比购房压力更小的三四五线城市,一二线城市的可支配收入可能少于低线城市。

中信证券认为,低线城市由于房价收入比相对合理,按揭购房后月实际可供消费收入仍有近2000 元;而一二线城市受高房价影响,按揭费用挤占居民消费能力。

03,房价上涨带来财富效应,棚改带动地产消费

房价上涨带来的财富效应,同样也会带来财富挤出效应。

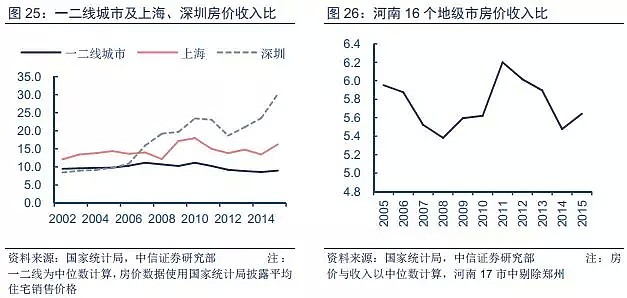

中信证券认为,现阶段三四线城市的地产财富效应大于挤出效应,房价收入比指标在国际上通行的合理区间为 3-6 倍。在合理房价收入比下,三四线房价自低位上涨周期中财富效应大于挤出效应,助力消费增长。

此外,2016-2017年棚改货币化安置,带动了三四线房地产去库存的同时,也拉动了地产相关消费。棚改货币化安置,在三四线城市占比近9成。

04,低线城市消费金融逐渐普及,拉动消费

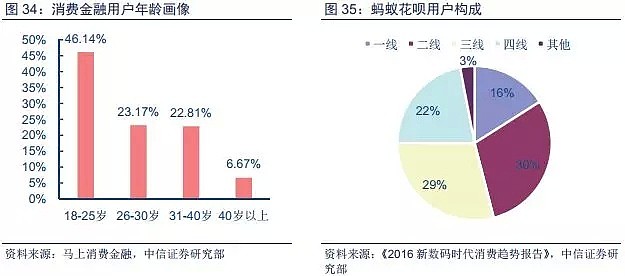

最后,储蓄率下降及消费金融工具普及,也是提升低线城市居民消费倾向的重要原因。

中信证券提到,由于低门槛、申请便捷、服务场景化等特征,蚂蚁花呗等消费金融及各种现金贷为庞大的三四线年轻消费群体提供了方便的金融工具,提高了消费倾向。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64