日本企业真的不行了吗?真相是……(图)

中兴事件给我们打了一个wake up call,所谓国民高科技企业其实只是一个组装厂。国内舆论过于拔高了我国某些产业,造成了不切实际的幻象。而另一方面,对外却过于轻视国外企业,其中最明显的就是所谓日本企业衰落论。这一正一反,对民族自尊心是有不少的提升,但却逐渐磨灭了独立思考和对自身的反思。

舆论很容易从某些日资公司在中国关厂来证明他们不行了,例如尼康;又或者是日本企业在家电领域的退却认为他们不行了;又或者是从日本青年对他们企业管理制度和薪酬涨幅的不满认为日本企业不行了。这些都是管中窥豹,下面分析员带大家看一下日本企业的真正实力。

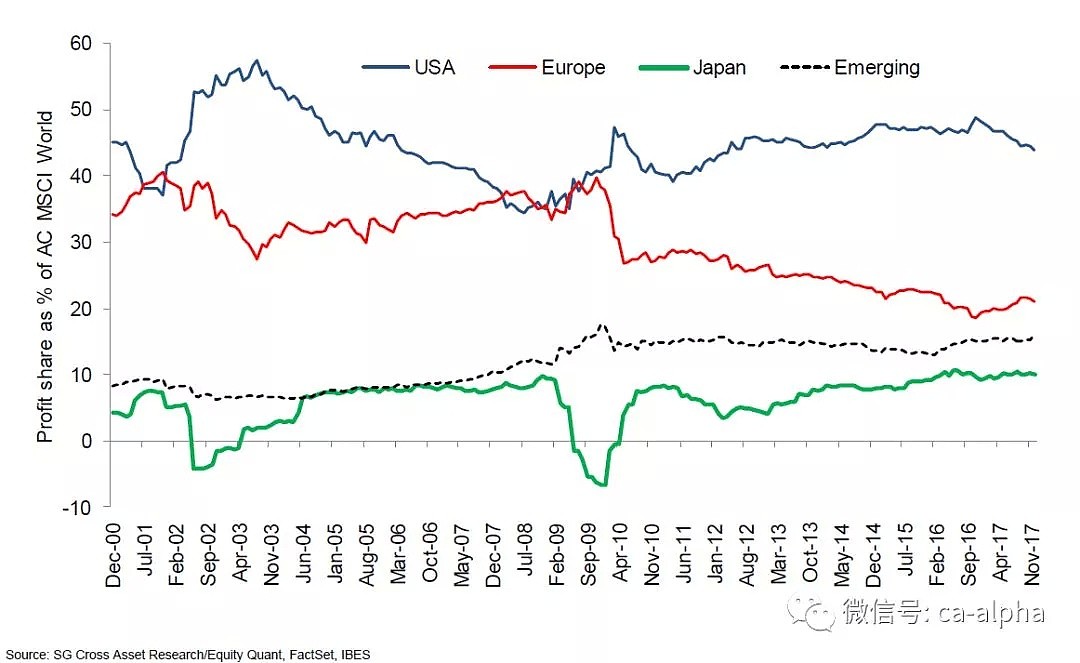

看一个国家的企业是否衰落了,首先可以看一下他们在全球产业利润份额的变迁。

下图是MSCI全球指数里面四大地区上市公司从2000年至今的利润份额变动,可以看到日本企业的分额一直都保持在10%左右,长线看没有所谓的衰落,反而是欧洲企业的份额在不断下降。而新兴市场利润份额在稳步提高,里面包括了中国最赚钱的一群企业例如BAT,中移动和各大银行。值得注意的是日本在每次经济危机利润都会转负,那是因为它的出口型消费端产业比重很大,对需求端特别敏感。

上图中一个逻辑缺陷就是它受到指数编制条件的影响,但分析员认为从长期趋势看不会过于扭曲相对份额走势。再从发达国家三大地区历史盈利走势看也不能得出日本企业衰落的结论:

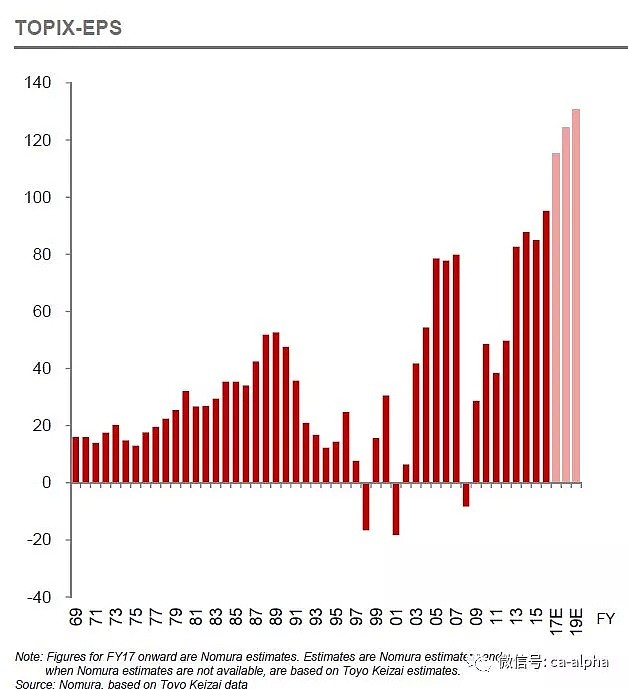

另一个角度是看利润绝对值的变化。下图是东证指数Topix从1969年至今的每股盈利(EPS)。截至2018年3月财年的EPS是120,比2008年高点增长了大约50%(和标普的EPS增长差不多),和89年大泡沫顶部相比则增长了1倍多。

更令人赞叹的是,日本企业这种盈利增长是建立在过去十年名义GDP和GNP增长一般在2%-2.5%左右的基础上的。对比一下中国企业(全范围)的盈利增长,在过去十年名义GDP增长近2倍的情况下(年均12.5%左右),2017年的盈利也就比2008年高点增长了60%左右。两国的企业盈利质量一对比,高下立见。

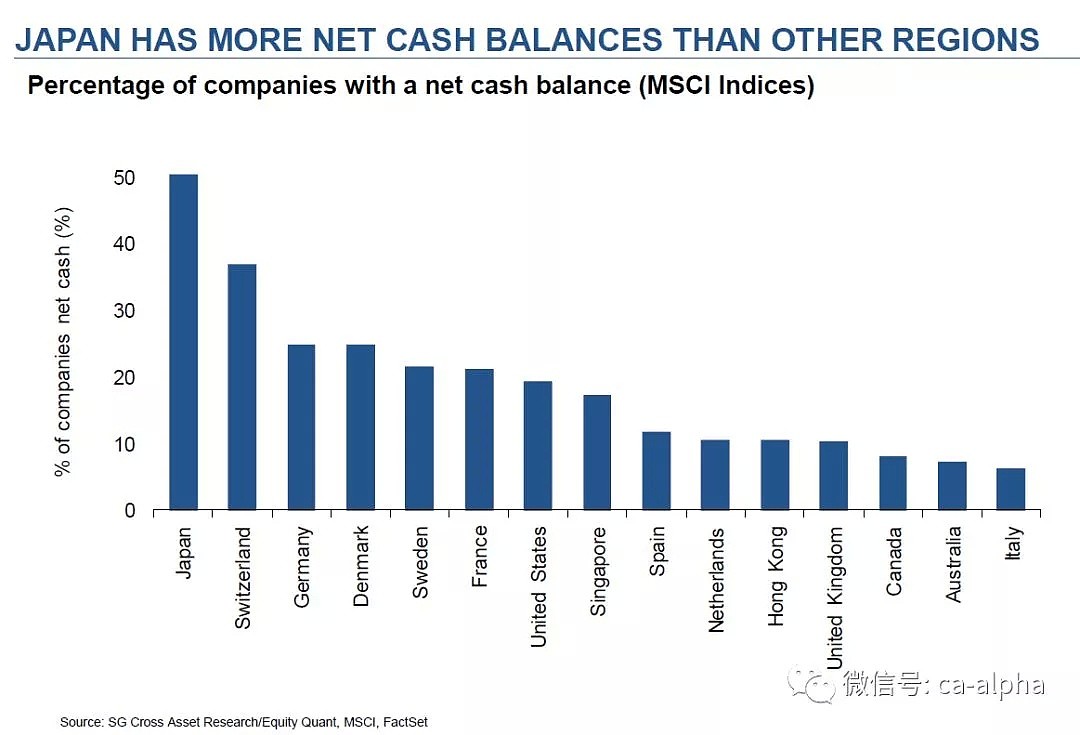

日本企业另一个突出的地方是他们保守的资产负债表,有接近一半的企业持有净现金,这是负债累累的中国企业远不能比的。就如上面所说,日本企业面对需求端的冲击特别大,所以它们选择了保守的资产负债表以备战困难时期。

保守的资产负债表和日本企业在技术领域的竞争优势,令到日本企业总体上熬过一次又一次的冲击。

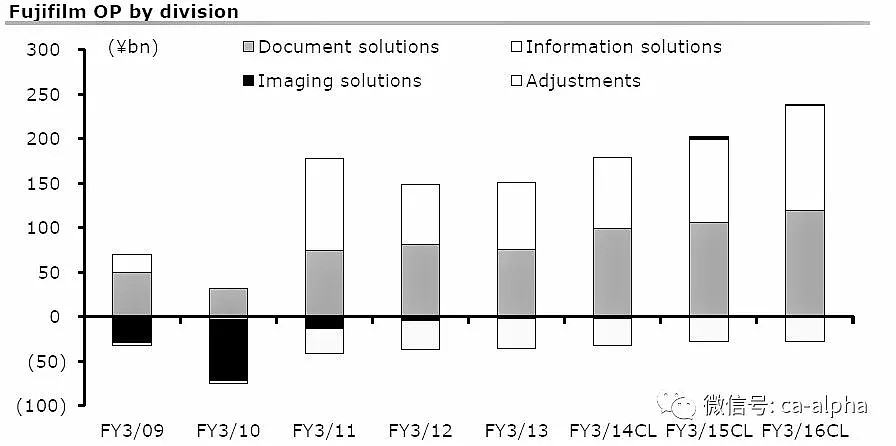

下面以富士菲林为例简单讲一下日资企业如何在困境中翻身。当年菲林行业两大巨头分别为美国柯达和日本富士,但在数码相机的冲击下,柯达在2012年初申请破产保护,而富士却大力发展出信息产业information solutions(主要为医疗影像,制图)和文件产业document solutions(主要复印机/打印机及相关办公室服务),股价从2012年低位上升了3倍。柯达除了未能在新业务领域取得突破,其资产负债表上庞大的养老金和负债也是压倒骆驼的最后一根稻草。由于后期柯达甚至连EBITDA都是负的,债权人看不到偿还本金的希望,公司管理层觉得还不如直接进入破产保护。

富士菲林业务板块历史利润构成,影像菲林业务销售收入现在仍占15%,但是基本已经能盈亏平衡

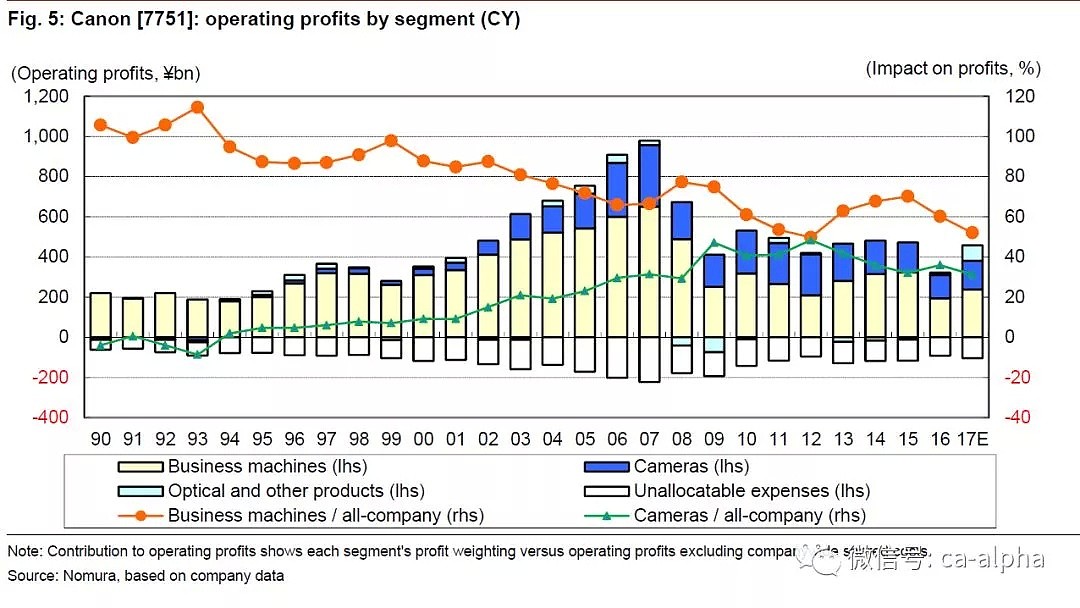

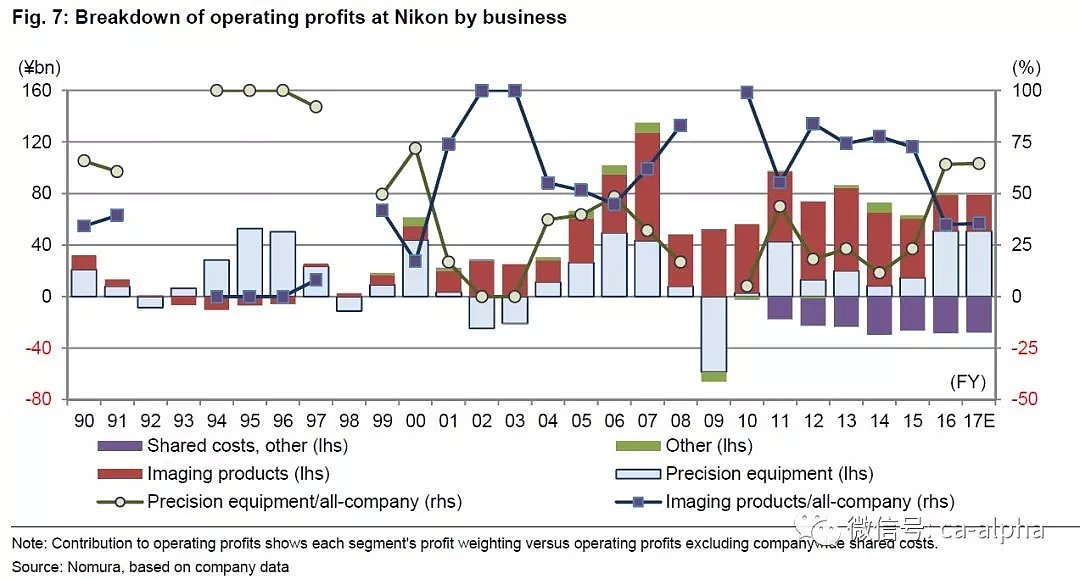

再来看一下另外两家在中国媒体眼里风雨飘摇的企业,佳能和尼康。下面是两者历史分部门的经营利润图。可以看到两家业务大头都集中在相机和光刻机两个部门,而在最近五六年经营利润基本平稳,虽然比07年的光辉时刻差了一大截,但是也不存在衰落之说。

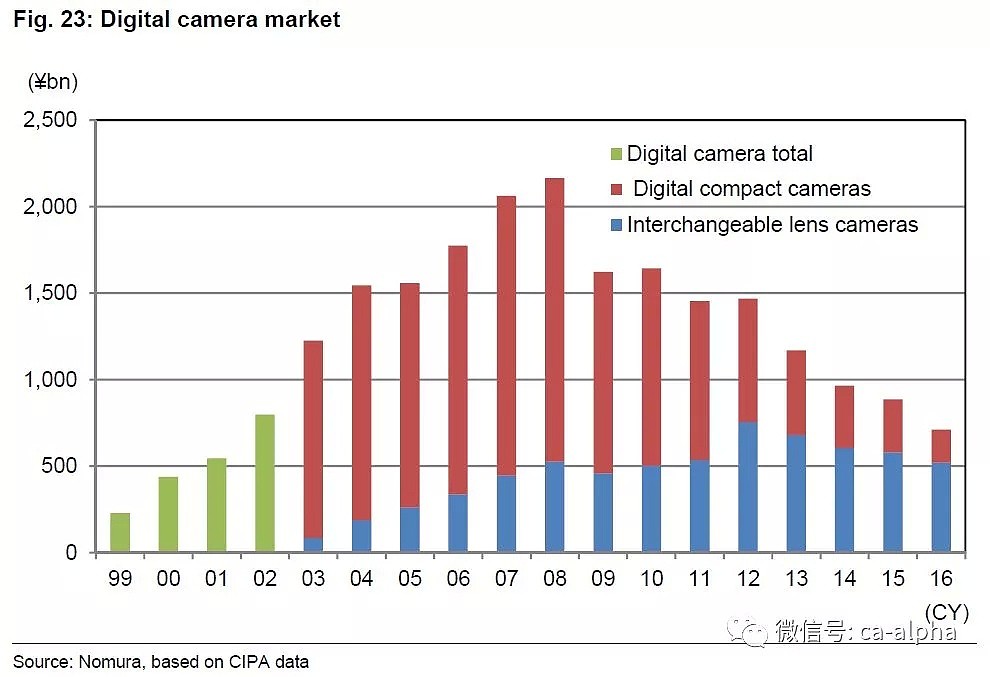

但如果我们看一下他们的需求端市场,估计大家都要为他们鼓掌。首先看一下数码相机市场,从市场顶峰市场容量下降了60%!由于经营杠杆的存在,市场容量下降对于企业经营利润打击比收入更大,然而两家寡头挺住了。

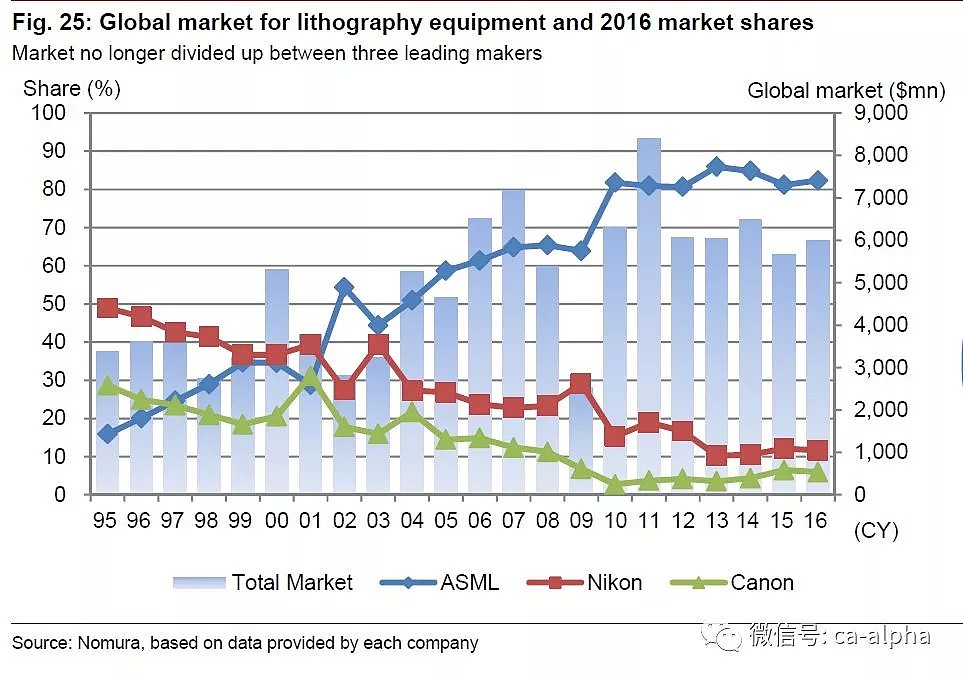

再来看一下光刻机市场。这是一个过去10年市场容量没有增长的市场,而两家日本公司却被荷兰的ASML抢去更多的市场份额。

在两个主要市场非常不友好的情况下,佳能和尼康还可以保持住经营利润,分析员觉得是非常了不起的事情。

最后总结一下,日本企业作为一个整体竞争力在全球范围还是非常高,其利润可能会随着经济周期而变化,但是其核心竞争力却可以让他们穿越周期。从生产要素的角度看,日本企业拥有最顶尖的技术,最便宜的资金和最稳健的资产负债表。在劳动力和土地这个生产要素上日本大幅落后,但是日本企业通过全球开设生产基地在一定程度上克服了这个问题。

国内新能源车达到什么技术水平我不知道,但是我知道丰田这家被中国舆论喊了几年将被弯道超车的企业创造了历史盈利新高,等于两个腾讯,或者三个阿里/华为,又或者15个吉利。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64