澳元重挫一年低位,贸易战避险情绪再度触发

作者:Iris Lin 林嘉尧

澳财网金融分析师

伴随澳大利亚一季度GDP数据录得的强势增长,笔者曾在月初一篇文章中看好澳元汇率在中短期内潜在的上升趋势。

确实,在宏观层面上,澳洲近期公布的主要经济数据都比预期要好,多方积极信号显示本土经济开始进一步回暖,矿业复苏加速支撑起强劲商业条件的同时也逐渐带动消费市场恢复。

技术面上,澳元兑美元和人民币汇率都已经突破了前期的阻力位,并保持上行趋势。澳元前景一度被看好。

然而从上周开始,澳元一反上升趋势,突然下跌。短短一周内,澳元兑美元跌幅将近3.5%,重挫至一年低点0.736。澳元急挫出乎意料,究竟是受什么因素影响? 笔者将借本文进行分析。

经济表现好于预期,美联储如期加息

美联储在13日宣布将联邦基金利率目标区间上调25个基点到1.75%至2%。 这是自本年来美国进行的第二次加息,基本符合市场预期。

和三月份的决议相比,本次美联储的声明更为鹰派。值得注意的是,根据最新利率预期中位值点阵图暗示,美联储在下半年还计划有两次加息,即年内加息合计次数将会达到四次,比3月份预测加息次数增加一次。美联储加息步伐增快,与本土经济回温、通胀逐渐逼近目标紧密相关。

月初公布的5月非农数据显示,美国当月新增非农就业人数22.3万,相较于预期的19万和前值15.9万都有大幅增加。同时,5月份失业率仅录得3.8%,低于前值3.9%,达到近50年来最低水平。失业率下降的同时,工资增长也超出预期,5月份平均每小时工资环比增长0.3%,略高于预期。但平均周薪仍与前期持平。

不难看出,美国就业市场整体复苏信号明显,但和澳洲情况类似,薪资水平的提振在短期内仍未跟上步伐,均未出现持续增长的迹象。

下表罗列出近期除了非农就业数据以外美国其他主要经济数据表现情况。

通胀方面,尽管四月份CPI和PPI均不及预期,但在五月份数据能看到明显回升,基本跟上预测步伐。零售方面,五月份零售销售月率也获得进一步提升,基本回到第一季度末水平。总的来说,近期数据都对美国经济状况有较好的指向:通胀温和增长、制造业和就业表现强劲、零售起伏较大但仍有好转趋势。

尽管美国加息如期而至,但本轮美元汇率并没有像往常一样在短期出现下滑:由于美国经济基本面得到进一步强化,一定程度上提振了美元汇率。同时不可否认的是,在美国加息步伐持续迈进,澳洲仍维持低利率的情况下,两国间的利率差距越来越大。随着美国利率上升,美元相较于澳元更加强势。

贸易战再次升级,市场避险情绪加剧

此前稍有停息的中美贸易战在这两天又再升级。

中美双方曾在5月份达成共识,统一停打贸易战。然而,在本月15日,美国突然对中国抛出500亿美元征税清单,持续几个月的中美贸易摩擦再度被挑起。与此同时,中国16日发布公告,决定对约500亿美元的进口商品加征25%关税,其中包括此前一直提及的大豆等农产品。18日,美国再次做出回应,宣称将对2000亿美元的中国商品加征10%关税。

且不论中美之间贸易战最终是否能吹响号角,这一来一回对决最先让整个投资市场做出直接反应。全球投资市场避险情绪再次引发,全球主要股市在最近几天都哀鸿遍野,而传统的避险资产黄金也因为大宗商品整体下滑未能发挥作用。

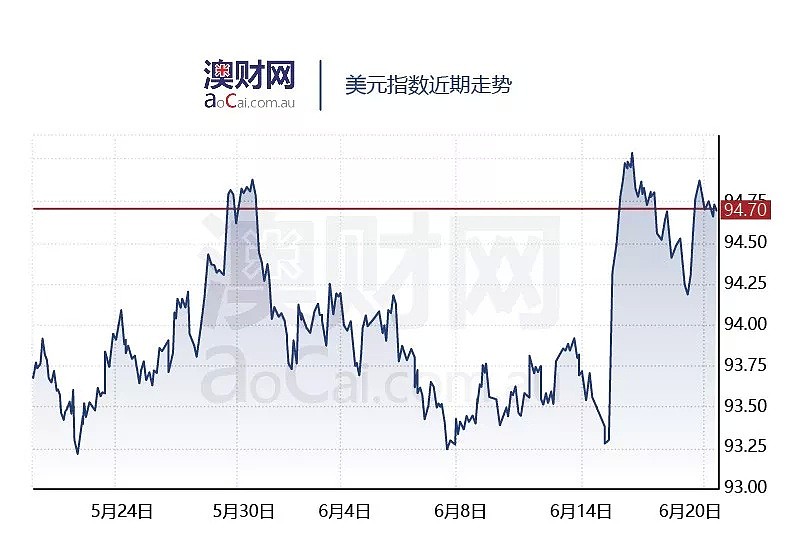

一众指数中,美元几乎是唯一的受益者。美元指数在本周二创下11个月新高,一度突破95大关,包括澳元的全球大部分主要货币兑美元汇率都因此遭受承压。

若贸易战一旦爆发,很有可能将会引起美国预期通胀的提振。通胀急剧上升,会迫使美联储加息幅度比现在更快,从而继续吸引全球资金向美国回流。

澳元未来走势如何?

澳洲本土近期公布的经济数据结果依旧延续着第一季度走势,朝着积极的方向迈进。澳大利亚5月季调后失业率5.4%,均低于预期5.5%和前值5.6%。但零售状况、消费者信心指数和薪资增长仍然不稳定并存在疲软。短期来看,经济增长温和,对澳元不会于产生承压。

因此,以中美为主的不可控外部环境诱因将会是澳元汇率在中短期内最直接的影响因素。美元指数的走势将会成为我们关注澳元汇率的一大重点。在目前全球经济局势下,澳元因其“商品货币”的属性使得位置更加处于被动。

尽管目前无法判断贸易战能够对澳洲经济带来多大的影响,但由于仰赖中国甚至全球贸易,一旦这些国家贸易条件受到较大影响,澳元汇率将会第一个遭受冲击。

在近一个星期的急挫后,澳元兑人民币和美元都略微有所回调。但若继续下行趋势,澳元兑美元下一个支撑位将会在16年年末的0.7216低位,兑人民币4.7537。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64