房贷利息能抵扣多少个税?早在20年前上海、天津就试过

作者为天风证券地产首席分析师陈天诚,原标题《房贷利息抵税或出台、利好改善型住房需求——个税 改革新增住房贷款利息及租金等专项附加扣除点评》,略有删改,文中观点不构成投资建议。

01,事件

《中华人民共和国个人所得税法修正案(草案)》19日提请十三届全国人大常委会第三次会议审议,是个税法自1980年出台以来第七次大修,也将迎来一次根本性变革:

工资薪金、劳务报酬、稿酬和特许权使用费等四项劳动性所得首次实行综合征税;

个税起征点由每月3500元提高至每月5000元(每年6万元);

首次增加子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;

优化调整税率结构,扩大较低档税率级距。

02,国内已经有过先例、利息抵税曾那么美

1)上海

上海曾在1998年实行过,方案可抵扣税基较广,采取先征后退的方式:该政策要点是:

1)期限:凡在1998年6月1日至2003年5月31日期间购房;

2)对象:在本市购买或者差价换购商品住宅并在本市交纳个人所得税的个人,必须是商品住宅产权证的法定拥有人,且与购房合同、购房发票相一致;

3)抵扣税基相对较广:购房者可抵扣计征税基的征税项目包括:工资薪金;采用查账征收的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得(不包括从上市公司取得的股息、红利所得和对私营企业投资者带征的股息、红利所得)。

4)抵税操作方式:抵扣采用“先征后退”的办法,购房者在购房行为确立后,应向征收税务机关申请单独开具个人所得税缴款书据以退税。

2)天津

天津也在1998年实行过,方案仅住房公积金利息可抵个税、可抵税基较小:1998年8月11日,天津发布《天津市地方税务局关于个人支付住房公积金贷款利息免征个人所得税有关问题的通知》,具体条款包括:

1)抵扣范围限定在住房公积金贷款利息:仅限个人支付的住房公积金贷款利息,个人支付的住房公积金本金及其他形式的住房贷款(如按揭贷款)本金和利息不得从应纳税所得额中减除;

2)抵扣税基相对较小:可从每月个人工资、薪金所得的应纳税所得额中减除,平均节税额为原纳税额的15-25%;

3)夫妻双方仅一方受益:如果夫妻双方共同选择公积金贷款,那么只有主贷方可以享受该项优惠。

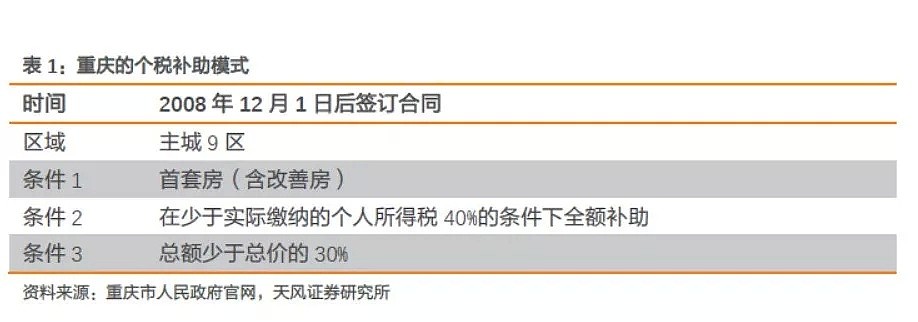

3)重庆

重庆现行方案以补助形式出现、设定补助额度限制:2008年底,重庆已有率先实施对主城区内首套自住房实施“补助”,

1)期限:从2008年12月1日到2022年,按揭款的次月开始往后一年,结束3个月之前,超过就不行;

2)范围:重庆九区首套房,

3)限额:个人所得税的40%,与按揭款,取小者退还这部分个税给你,以不超过住房总价的30%的额度内提供。

上海、天津两个方案作为房改初期,政府阶段性鼓励商品购房的政策,已成为历史,但从政策效果来看,三个方案都对商品房销售有很好的促进作用。

03

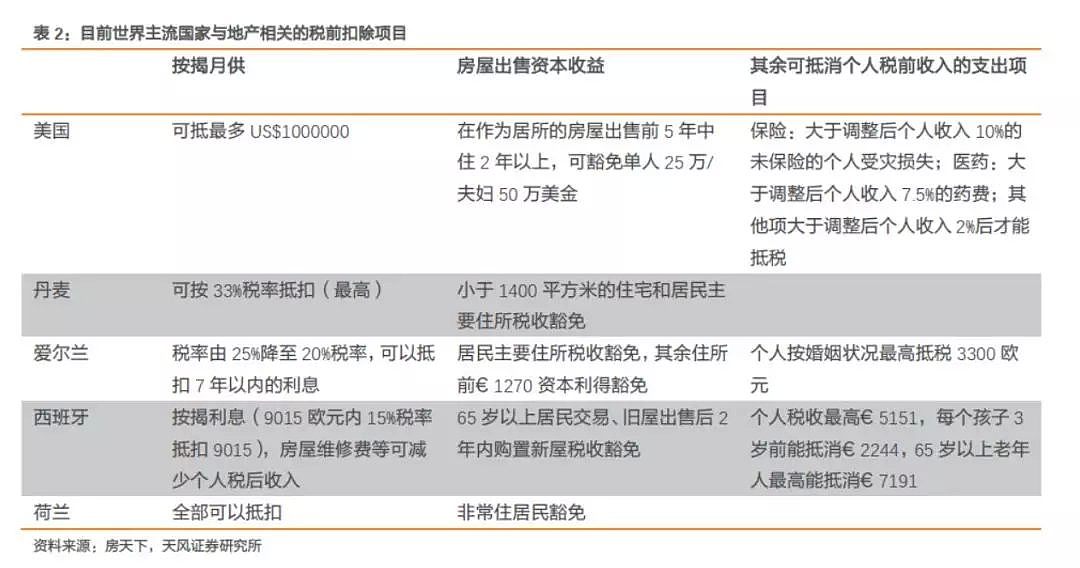

国际上亦有抵税措施、具体实施方案有待细则出台

时空环境大不同,国际上也出现不同形式的利息抵税政策,中国过去也有过经验,因此从经验上来讲中国实施亦有参考,但是现阶段相比国外以及中国过去有几个不同,仍有需要解决的问题,我们认为具体实施方案有待细则出台:

1)税制基础条件不成熟、综合征税机制施行会面临不少问题:相比发达国家,我国目前税收仍然以流通税为主,所得税制仍然较为落后,体现为个人收入信息不透明,部门间信息缺乏联网互通,信息不对称问题在实务上难解决;综合征税机制施行会面临不少问题,比如道德风险等问题。

2)如果全国推广可能引起房价进一步上涨:目前在地产市场差别化调控的情况下,控制房价不过快上涨前提不放松,如果全国推广,我们认为有可能引起房价进一步上涨,因为这对中高收入的改善性住房需求有比较大幅度的减免。

3)结合租金抵税措施同时试行:2016年6月3日,国务院《关于加快培育和发展住房租赁市场的若干意见》就指出“对个人租金支出,结合个人所得税改革,统筹研究有关费用扣除问题”。本次《中华人民共和国个人所得税法修正案(草案)》增加规定住房贷款利息和住房租金等与人民群众生活密切相关的专项附加扣除。我们认为支持租赁市场是政策大方向,房租抵扣个税在全国率先铺开是有可能的,并有望在实操上积累经验。

4)如果试行限制条件将会很多:除了购房条件、社保条件的限制外,下文中我们会说明在累进税制下,高收入部分对应的税率更高,因此税收抵扣的的边际效果也更明显。因此若从税收公平的角度看,未来实施细则更有可能采用不同豁免额差异化税率的方式实施,一方面可能采用豁免限额(设定最高抵扣额)的方式,其次也可能根据物业类型、单价等设置差异化税率。

5)这将是中国房地产长期机制的一环:虽然出台措施是为了个贷抵税,但我们认为这将结合房地产整体税制建设(个人财产转让所得税、地产营业税、契税、耕地占用税、房产税、城镇土地使用税、房地产税等房地产综合税制),逐步形成房地产长期机制。

04

若不限制对象、高收入群体受益更显著

若利息全额抵扣,所有购房者都受益,但更利于收入较高人群置业:我们从收入、贷款额、贷款期限三个维度测算利息减免的效果:

1、假设采用平滑确认利息的方式(一般还款初期确认的利息费用更高,可能采用递延的方式,实际操作尚待细则出台)。

2、按照月收入在7132元到100000元的范围内测算,其中7132元为上海17年职工平均月薪(数据来源:上海人社局);

3、假设每月等额偿还,并没有提前还款。

4、基准利率采取目前基准利率4.9%测算;

5、起征点按照个税修正案草案规定的5000元测算,但由于具体分档标准未知,其他参数仍按原个税计算方法测算;

6、按照贷款总额50万元-700万元测算,改善型购房占比较大,贷款额度主要集中在350万-700万。按照以上假设,我们分别考察不同情况下“利息抵扣个税”实施下的减免作用(减免额占月供的比例)。

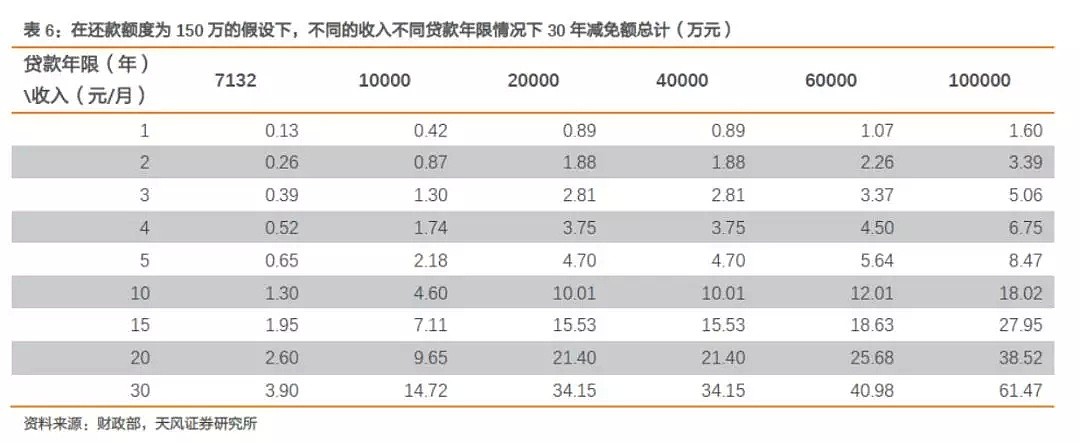

相同贷款额度情况下,收入越高,每月减免额占月供比例越高:月收入为上海市平均水平7132元/月的情况下,如贷款总额为150万元,每月减免额占月供的比例为2.9%,月收入为4万元/月的情况下,如贷款总额为500万元,每月减免额占月供比例25%。

高收入人群对贷款额度更敏感,贷款额度越大则边际抵扣效果比低收入人士更多:如月收入为2万元/月的情况下,贷款总额为250万元,30年减免总额为56.33万元;如月收入为10万元/月的情况下,贷款总额为700万元,30年减免额为277.1万元。

相同贷款额度情况下,收入越高,每月减免额占月供比例越高:在贷款总额为150万的固定假设下,同样是贷款期限10年,1万月收入的每月减免额为11.5%,10万元的每月减免额为占月供是45%。

相同收入时,贷款年限越长,总减免额越多:如月收入为6万元/月的情况下,贷款总额为150万元时,20年减免总额为25.68万元。

无论是按照固定贷款额度测算,还是按照固定期限测算,都可以得到:收入更高则减免效果更明显。在贷款额度为150万元的情况下,测算结果发现:

1、相同贷款额度情况下,收入越高,每月减免额占月供比例越高;

2、相同贷款年限情况下,收入越高,每月减免额占月供比例越高;

3、相同收入时,贷款年限越长,总减免额越多;

4、高收入人群对贷款额度更敏感,贷款额度越大则边际抵扣效果比低收入人士更多。

以一套总价500万的房子为例,贷款350万的情况下,月收入为上海平均水平7132元/月的居民,月供18575元,每月房贷利息可抵扣节税108元;月收入为4万的居民,月供相同,每月房贷利息可抵扣节税2213元;月收入为10万的居民,月供相同,每月房贷利息可抵扣节税3984元。

05

投资机会

房地产利息抵税在国际上行之有年,我们认为此次个税改革,新增的专项附加扣除,对居民合理减负意义重大,尤其是对住房贷款利息和住房租金的抵扣,首次列入个税修正案,虽然不是针对房地产,但我们认为这或许是整体房地产税制的一环,客观上这短期对改善性住房需求有明显促进,我们认为若利息全额抵扣,所有购房者都受益,但更利于收入较高人群置业,对房地产板块有积极影响。投资方面,我们维持之前二季度销售将明显恢复提升的判断、行业资金有压力但无风险将抑制下半年投资,持续看好板块投资机会。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64