昔日风光无限,如今规模腰斩、大幅亏损,这家明星对冲基金到底怎么了?

美国电影《大空头》中,Micheal Burry看到了房地产泡沫并做空房地产,赚取巨额回报,虽然Burry判断正确,但他受到投资者质疑和撤资。与Burry相比,美国对冲基金巨头绿光资本掌门人Einhorn或许应该庆幸,随着过去的光环逐渐淡去,一部分投资者选择离开的同时,至少还有许多投资者继续相信他们的判断。

1996年David Einhorn以90万美元的本金创立了绿光资本,经过20多年,基金管理规模早已超过100亿美元。1998、2000、2008年危机事件也并未击垮他们的投资,基金规模反而迅速扩大。而且绿光历史上几次大幅获利都来因为源于对基本面的准确判断的做空。

遗憾的是,绿光资本对冲基金2018年陷入难以扭转的亏损局面,投资者与投资团队为之苦恼。对冲巨头是否遭到了市场的玩弄?它能否赢回更多投资者的信任?

01,昔日风光无限

绿光资本原则上是多空价值型对冲基金,这与他们的策略相辅相成,他们擅长寻找被市场错误定价的公司。Einhorn称,他们一直以来多头仓位大于空头持仓,但基金主要的收益来源于空头头寸。

绿光资本的持仓特点是一是分别做多价格被低估的标的、做空价格虚高的标的,对冲风险;一是集中持仓,将30%-60%的资本投入到最大的5个多头仓位。

1996年5月创立之后,当年获得了37.1%的回报率,管理规模达1300万美元。随后三年,收益率有高有低(分别为57.9%、10%、39.7%),但都非常可观,管理规模很快达到上亿美元级别。2000年与2001年纳指暴跌39%和20%,但绿光的基金收益率仍然稳健,分别为13.6%和31.6%。截至2001年,管理规模超8亿美元。九十年代的绿光资本声名大噪。

2008年由于金融危机,绿光资本亏损17.6%,但此期间从做空银行股雷曼兄弟中获利约10亿美元。Einhorn称雷曼兄弟杠杆太高,“使整个美国金融系统陷入巨大风险中”。雷曼兄弟在同年9月宣布了破产,绿光资本的影响力进一步扩大。

2009年绿光资本基金恢复正收益率32.2%,接下来几年仍然风光无限。它的价值投资也广泛被投资者认可。

02,跌落神坛,画风改变

最近绿光资本业绩的负面消息被频频爆出。客户们似乎也快对这家走过风雨的对冲基金失去耐心。

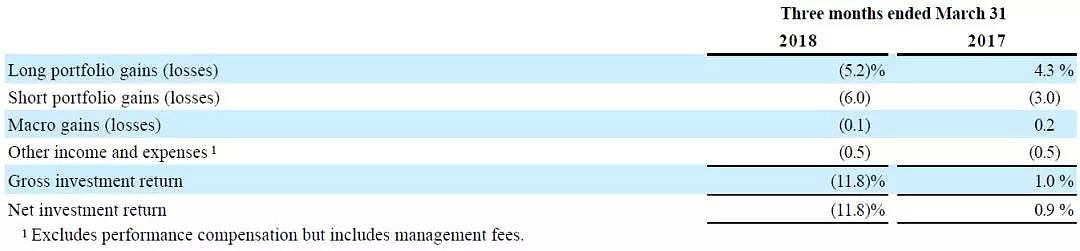

2018年一季报显示,截至3月31日,绿光的对冲基金投资收益率为-11.8%,去年同期收益率为0.9%。一季度多头投资损失5.2%,空头投资损失为6.0%。

据绿光资本披露的财报,他们一季度获利最大的投资是股票多头镁光科技以及股票空头特斯拉及其债券。同时,绿光的投资基金亏损的主要原因是他们做空了“泡沫篮子”里的股票(以奈飞为代表)、做多了通用汽车。

(公司财报)

2018年2月20日绿光公布的财报显示,公司2017财年第四财季净利润为-3773.20万美元,同比下降176.7%;营业收入为1.25亿美元,同比下跌34.02%。公司股价在第四季度下跌了1.6%,收益率为1.6%。而标准普尔500指数第四季度上涨6.6%,全年上涨21.8%。

据华尔街日报援引对冲基金跟踪机构HFR的数据显示,绿光基金主基金今年6月下跌7.7%,导致年初至今跌幅扩大至18.7%,而同期标普500指数涨幅和美国对冲基金总体涨幅分别为1%。

早在今年2月,绿光资本成为全球表现最差的对冲基金。

据华尔街日报,曾经的华尔街大佬Einhorn的绿光资本管理规模从2014年的120亿美元腰斩至目前的55亿美元。

03,淹没价值投资的市场环境

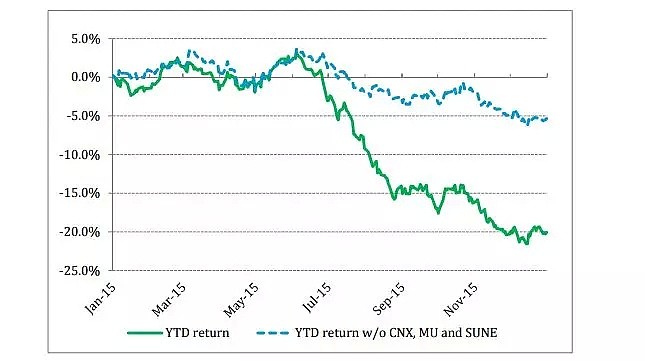

早在2015年开始,绿光投资在重仓股票的布局上就与市场出现不同程度的偏离,导致基金收益率渐渐不如前。这些转折或许是值得投资者和绿光投资团队反思的。

正如绿光资本在2015年致投资者信中所述,2015年他们并未持有任何一支全年表现前50的标普500股票,2015年绿光继续做空在标普500中表现数一数二的亚马逊和奈飞,而当时被做多的美光科技和美国煤炭巨头康索尔能源却落入标普500年度表现最差的10只股票中。

另外当年让绿光一度后悔的是未能掌握镁光科技和曾经的光伏巨头SunEdison的卖出时机,复盘来看,当时已经有不错的卖出价格,但Einhorn错过了。甚至Einhorn的孩子们都建议,为什么不反向操作。当然,现实没那么简单。2015年多头头寸损失17.2%,空头小幅上涨0.4%,宏观资产小幅跌1.6%。当年标普涨幅为1.4%。即使没有镁光和SunEdison这两只重仓股的失利,其他组合的表现也不尽人意。

投资者信中还提到了两次不利于价值投资的市场环境。第一次为1998年,美股市场的主导是可口可乐、吉列等资本规模快速扩大的公司,但这些公司当时并没有很高估值。

从当年的2月1日至2000年3月10日,纳指涨28%,标普500表现平平,绿光投资组合跌幅超10%,它的很多投资者卖掉了价值股,为的是赶上当时科技股的上涨潮。

第二次是金融危机期间,2008年7月至10月,尽管绿光的多空持仓比以往谨慎,它的投资组合仍亏损26.5%。金融危机下,市场整体下跌,因此空头扎堆,尤其是在当时估值虚高的大众汽车和金融板块上。美国监管部门临时出台了卖空限制,使绿光短期陷入了困境。绿光认为2015年下半年与2008年情况类似,估值过高的股票涨幅可观但价值股被市场淹没。

04,做空“泡沫篮子”

2016年,绿光资本预测了特朗普的政策主张对企业盈利的影响,主要包括经济增长、就业增加,减税等等。

因此绿光资本加仓他们的重仓股通用汽车。在2016年四季度致投资者信中称,更多工作机会、公民更多的存款、更高的工资水平可促进可选消费品的销售。汽车又是可选消费品中最受益的品类。通用汽车属于重税企业,将受益于减税政策。另外公司股票估值便宜。

另外,绿光坚持做空“泡沫篮子”中的股票组合。

泡沫篮子组合企业没有盈利,无法受益于减税政策。经济向好使投资者轻易追涨这些股票,忽略它们长期亏损的事实。投资者不能忽略一些隐藏的风险,尤其是如果迪士尼真要收购盈利能力堪忧的奈飞,那么将会成为互联网泡沫2.0的受害者,不过我们目前没有看到这种可能。

同时做空在总统大选后股价涨幅虚高的股票卡特彼勒。

每次增加基建投资的消息一出,很多人就会买基建相关股票,组合中必有卡特彼勒。是的,这家公司销售基建用的机械,但这仅代表公司一小块业务。卡特彼勒最大的业务板块是采矿和能源。要知道,几十年一遇的铁矿需求旺盛刚刚结束,水平钻井技术意味着人们用比以前更少的设备开采更多油气。即使基建投资真的显著增加了,这家公司的估值也偏高。

2016年这家对冲基金再次被市场打脸。重仓空头亚马逊、奈飞、卡特彼勒大涨,空头头寸亏损11.7%。

而Einhorn仍坚信一贯的观点。2017年4月,他发出警告,美国股市估值已经脱离现实,市场对特朗普税改能大幅提升盈利的期望过高。

05,科技股狂欢更甚,价值投资已死?

尽管2017年市场很好,但对绿光资本的投资策略挑战很大。2018年1月16日的投资者信中,Einhorn表示:“虽然我们当然不相信价值投资已经死了,但现在显然已经不受欢迎了。”

2017年亚马逊、雅典娜健康、奈飞、特斯拉分别上涨56%、26%、55%、46%,导致泡沫篮子里的主要股票大幅失利。要知道,绿光曾预计2017年市场会修正对这些公司的估值。Einhorn在2017年5月还指出,特斯拉像极了2000年的科技股泡沫。虽然不知道泡沫何时破灭,但这一天终会到来。

其实在2017年三季度的投资者信中,绿光曾重申对科技股未来盈利能力的担忧。首先是亚马逊。

上个季度,我们注意到亚马逊的业绩指引较之前几个季度下降。三季度,亚马逊的业绩指引较之前下降更多,使市场对公司未来5年营收预期分别变为40%、22%、18%、14%和8%。一般估值出奇高的股票在遭遇市场重估时往往股价会有重挫,但亚马逊股价三季度也只跌了不到1%。

我们认为亚马逊虽然能使对手的盈利受到威胁,但并不代表它能抢占别人的蛋糕。这一点,目前市场并不认同。也许能让对手感到威胁就已经够了。

另一个例子是绿光坚持做空的奈飞。

奈飞深知无法一直依靠版权内容来盈利,所以需要不断烧钱。奈飞CEO在二季度业绩电话会上说,有时候负现金流预示的正是巨大的成功。看来他们已经天真地认为,生产几部哗众取宠的脱口秀就能使现金流转负为正。

然而面对三季度亚马逊和奈飞的表现,Einhorn表示是市场与他们开了玩笑。

困境中的“固执”

Einhorn曾表示,他们的投资策略始终是源于对基本面的深入研究。

不管是不是市场真的反应太慢,投资者的信任也难以长期保持。但Einhorn表示将不会改变基金的策略,继续投资价值股。这一点一度让投资者认为他极度固执。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64