有关棚改,住建部有了最新说法,三四线楼市还有3-5年机会?

近段时间,关于“棚改暂停”、“棚改货币化一刀切叫停”的声音不绝于耳。

近段时间,关于“棚改暂停”、“棚改货币化一刀切叫停”的声音不绝于耳。

7月12日下午,住建部召开棚改吹风会:商品住房库存不足,房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策。因地制宜推进棚改货币化安置,商品住房库存量较大的地方,可以继续推进棚改货币化安置。进一步合理界定和把握棚改的范围和标准,不搞一刀切、不层层下指标、不盲目举债铺摊子。

对于这一轮三四线城市房价上涨,市场此前普遍认为,棚改及货币化棚改可谓“功不可没”。那么,住建部的表态棚改要因城施策,将会对三四线城市房地产市场产生什么样的影响?

有观点认为,棚改货币化虽然没被一刀切叫停,但未来势必大幅收紧。也有观点认为,棚改要继续,棚改货币化也要继续,三四线的房价又会继续上涨。

亿翰智库发布报告称,棚改货币化发挥了催化剂的作用,并非是市场起来的原因,本轮三四线回暖为体系性的修复,这种体系性修复具有可持续性,未来3至5年仍存在机会。

以下为报告全文:

棚改不改三四线城市大势,预计未来3至5年仍有机会

来源:亿翰智库(ehresearch),文中观点不构成投资建议。

棚改及棚改货币化安置被认为是三四线城市回暖的重要原因,棚改货币化安置因城施策后,会对三四线城市市场带来多大影响?

本文试图通过研究三四线城市回暖的真正原因,来解密三四线房地产市场。

01,棚改仅为三四线回暖的催化剂,而非决定性因素

通过对比三四线城市回暖的时间与棚改货币化安置的时间,发现三四线城市的回暖明显滞后于棚改货币化安置比例较高的时间。同时货币化安置的家庭重新购房的比重较低,表明棚改货币化并非是推升三四线城市回暖的直接原因。再通过对比各城市棚改力度与三四线回暖的力度,进一步印证了三四线回暖与棚改力度并无线性关系,因此我们认为棚改并非三四线城市回暖的决定性因素。

(1)三四线回暖明显滞后于棚改货币化的推行

棚改由来已久,棚改主要有实物安置和货币安置两种方式,相比于实物安置(拆房子补偿房子),货币化安置的主要运作模式是将拆迁的房子以现金的方式来补偿。

对于棚改的作用,我们的观点较市场看法更为冷静。棚改最早可追溯到2004年。2004年年底,李总理调任辽宁省委书记,一年三入莫地棚户区,并将辽宁棚户区改造列为辽宁省一号工程,以莫地棚户区改造为始点,辽宁省集中式的棚户区改造拉开序幕。

“辽宁模式”不能称之为棚改货币化。在2014年,国开行棚户区改造专项贷款进入大众视野,进而推动地方政府积极推进棚改货币化工作。

若将棚改货币化看作是三四线城市市场回暖的主因,那么2013年国家棚改专项进来后,市场理应上行。虽然2013年作为起点,货币化比例较低,但是数据显示,2013年、2014年甚至2015年时,货币化安置比例不断提升,市场无明显起色。事实上,三四线城市经历了从2010年下半年至2015年近6年的沉寂期,期间房价犹如一潭死水,未出现任何波澜。

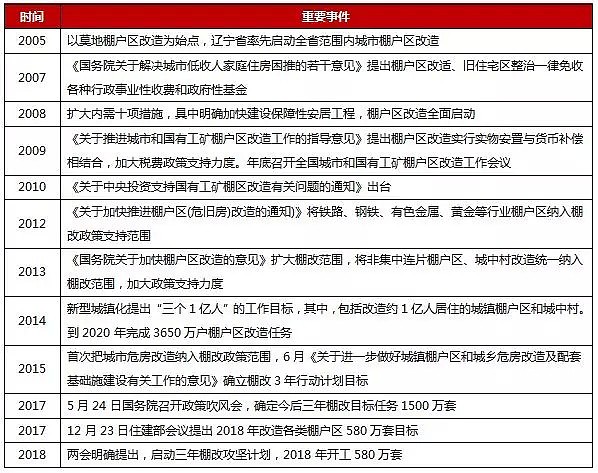

表:棚改的政策演变历程

表:棚改的政策演变历程

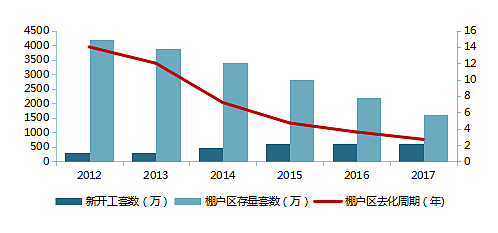

图:2012~2017年棚改推动情况

(2)棚改货币化安置转化为购房率较低

据住建部披露,截止到2012年,我国有4200万套存量棚改区待改造。经过几年的棚户区改造,截止到2017年,已完成2600万套。其中2016年货币化安置比例达到49%。

但是根据中国国家金融研究中心微观调查数据显示,2015年至2017年间,经过拆迁的城镇家庭购房比例为16%,其中货币化安置家庭购房比例为25%,意味着75%的货币化安置家庭并未购房,真正货币化安置的拆迁家庭转化为购房家庭的比重非常之低。

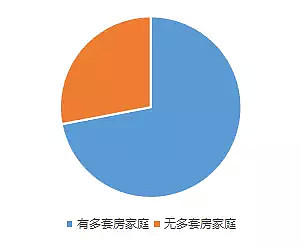

有21%被拆迁的家庭租房居住,10%的家庭免费居住子女、亲属、单位等房屋。剩余约70%的家庭住在自己的房屋,其中,70%的家庭里有72%的家庭拥有多套房。若三四线城市市场不景气,则拥有多套房的家庭则无购房意愿。

图:70%住自己家庭有无多套房情况

(3)城市棚户区改造比重与房价涨幅关系不大

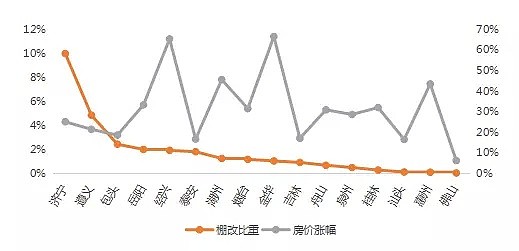

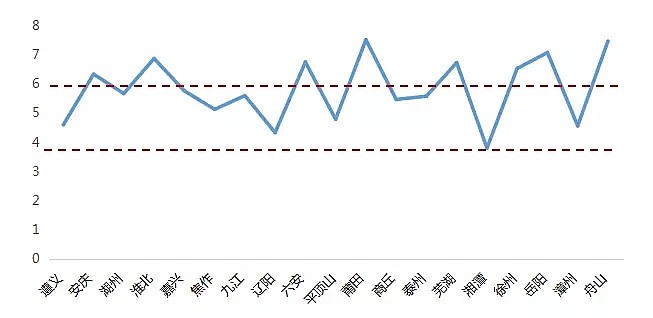

我们通过测算16个城市2017年计划棚户区改造户数/2017年城市家庭户数比值(家庭户数以2017年底常住人口并假设户均3人计算),来衡量城市棚改力度,比重越大表示该城市棚改力度越大;同时计算2018年5月房价相比2016年5月房价涨幅(为平抑短期波动,取近3个月房价均值)。

结果显示,各城市的棚改力度与房价涨幅无关。部分棚户区改造的重点城市如济宁、遵义地区的棚改比重约10%、4.9%,但其房价涨幅处于这16个城市的中下游水平;而一些非棚户区改造的重点城市,如惠州、桂林等,其棚改比重仅为0.1%和0.28%,而房价涨幅却处于高位。由此我们认为城市棚户区改造比重与市场回暖的关系并非线性关系。

图:2017年典型三四线城市棚改比重与房价涨幅对比情况

因此可以认为棚改及棚改货币化并非三四线回暖的决定性因素,但起催化作用。这其中有个先后顺序,市场没有起来时,棚改货币化没有能力从0到1把市场推起来。

正如上述分析,市场起来后,棚改货币化开始发挥作用,居民获得货币化补偿金后,购买能力有了一定的提升,购房的意愿也将增强。即房价涨了之后,居民投资三四线意愿增强,才有意向将棚改货币化获得的资金投入房地产领域,而房价未涨时,居民的投资意愿不强,货币化的资金更可能用于汽车等消费上。

简而言之,棚改货币化发挥了催化剂的作用,并非是市场起来的原因,棚改的作用更大程度上是一个阶段性的催化剂的作用,无法长期发挥作用。

02,三四线回暖为体系性修复

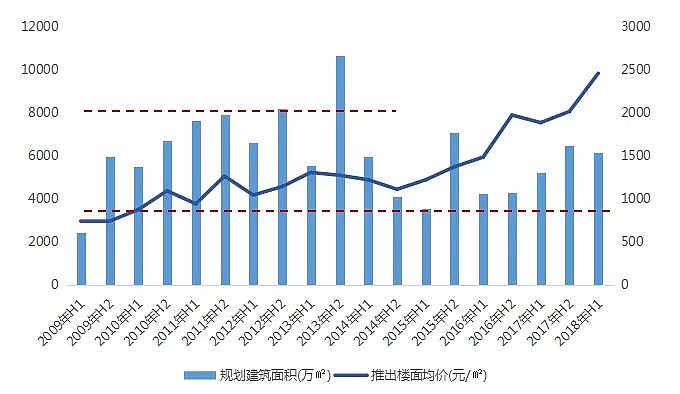

首先回顾2009年至2016年三四线的市场表现:2009年至2011年,全国房地产市场全面回暖,三四线城市土地供应大幅提升,土地供应规划建筑面积同比增幅多为100%以上,供应过量。大量供地之后,新区建设需要建设周期,项目配套不完善,需求下降,部分城市出现大量“鬼城”。并且大量房企进入三四线后被套牢,最后使房企和金融机构纷纷逃离三四线。我们称2011年至2016年三四线的衰退为体系性衰退。

在经历过体系性衰退后,本轮三四线市场回暖为体系性修复,主要原因有以下三点:

第一,供给真空。2013年之后,土地市场成交情况恶劣,土地价格低,政府无力收储,因此政府开始主动控制土地出让量,因此三四线城市的供给呈较低水平。

图:2009-201805三四线城市土地供应规划建筑面积(万平方米)情况

第二,一二线溢出效应。一二线城市土地供应减少之后,房企开始寻找三四线机会,同时金融机构在一二线调控政策后,也开始寻找三四线机会。尤其是在三四线市场回暖后,开发商、银行、信托、政府等对三四线城市的态度发生扭转,各方都积极投入三四线城市的房地产大军中,对三四线城市房价有拉动作用。就目前来看,一线及核心二线城市调控政策难以放松,土地供应难以放量,因此一二线城市溢出效应将持续。

表:2009-2017年典型三四线TOP50房企进行投资的企业数量情况(个)

第三,比价效应。三四线城市与周边一线及核心二线城市相比,具有明显的价格优势。并且,随着2016年核心城市价格的迅速抬升,三四线城市的比价优势进一步扩大。

03,预计三四线城市仍将存在3至5年机会

我们认为本轮三四线回暖为体系性的修复,这种体系性修复具有可持续性,未来3至5年仍存在机会。三四线城市房地产市场的可持续性主要表现在两个方面,一是供应的不充足;二是需求的持续。

(1)存量不足增量有限,供给或将长期处于低位

从三四线城市的去化周期、建设用地指标以及往年供地情况三个方面来看,三四线城市的整体供应情况。

截止到2018年上半年,三四线城市库存和去化周期已经处于低位,城市正常去化周期一般在12-18个月,而多数三四线城市去化周期不足10个月。并且未来3至5年内,三四线城市建设用地指标已出现不足。随着三四线城市库存的持续降低,国开行降低货币化安置比重是可预见的。

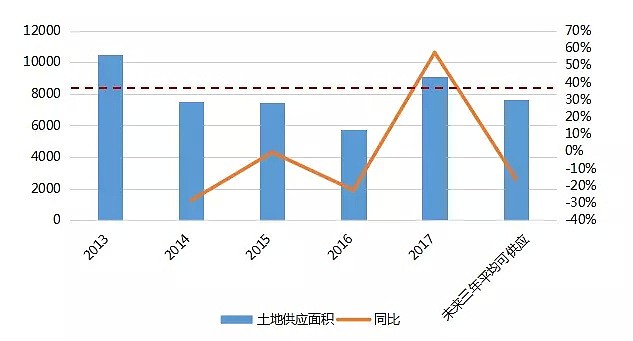

我们选取21个三四线样本城市,根据住建部披露,截止到2016年年底,21城城市建设用地合计为219370万平方米,其中居住用地建设用地面积为69090万平方米。而根据各城市2020年土地规划,21城城市建设用地规模合计控制在320048万平方米,按照相同比例估算,城市居住用地将控制在101050万平方米。则我们推算,21城未来四年合计剩余31960万平方米,平均每年7990万平方米。

2017年三四线城市开始回暖,土地供应面积提升,住宅用地供应建筑面积为9086万平方米,因此2018至2020年三年平均建设用地供应面积仅为7625万平方米,对比2017年土地供应情况,我们发现,未来三年土地供应规模出现明显下降。

在去化周期不足、建设用地指标有限以及2012年至2016年三四线城市的“供给真空”这三项因素叠加的情况下,三四线城市整体供应保持稳定,中期较难出现供应明显增多的情况。

表:典型三四线城市去化周期情况(月)

表:21城城市建设用地使用及规划情况(万平方米)

表:2018年至2020年21城居住用地建设用地指标情况(万平方米)

图:2009-201806典型三四线城市土地供应规划建筑面积(万平方米)情况

备注:典型城市包括——连云港、常州、无锡、宁波、徐州、东营、烟台、威海

(2)体系性修复启动,内生性需求可持续

主要从购买意愿和购买能力两方面着手,研究三四线城市的需求是否具备可持续性。

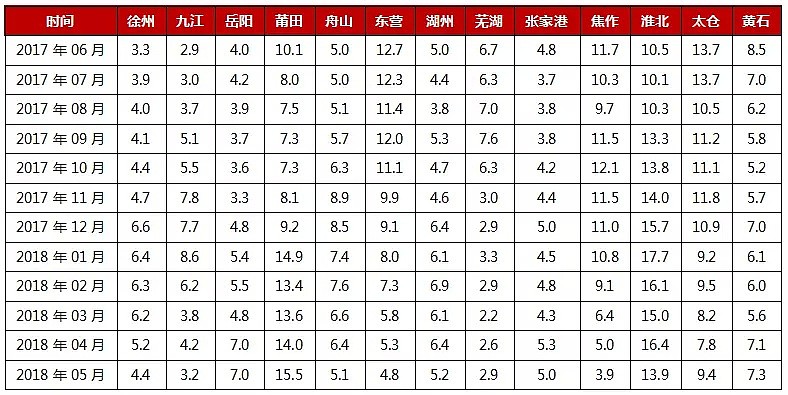

第一,购买能力增强。假设三四线城市人均购房面积为30平方米,则通过比较典型三四线城市收入房价比(2017年销售均价*30/2017年人均可支配收入)我们发现,大多数三四线城市居民收入房价比在4至6之间,在国际公认的合理区间之内,因此随着三四线城市居民收入水平的提高,多数居民具有购买当地城市商品住宅的能力。此外棚改货币化等都在一定程度上提升了购房者的购买能力。同时,三四线城市调控政策相对较弱,内生需求一般均具备购买资格。三者效应叠加,居民购买能力毋庸置疑。

图:典型三四线城市收入房价比(元)

第二,购买意愿增强。随着供给质量的提高,三四线居民的购买意愿不断增强,得益于品牌房企的进入,三四线城市项目的质量较往年有大幅提升。正如上述分析,2011年前后大量品牌房企先后进入三四线城市,提升三四线城市商品房供给质量。

同时,三四线城市新区经过3至5年的发展,城市配套更加完善。我们将城市配套主要分为两个部分,一是商业生活配套,主要为购物中心、商场;二是公共服务配套,主要为教育和医疗,即学校和医院。

通过调查研究12个典型的三四线城市新城区基础设施建设情况发现,2011年至2017年间,三四线城市新区大量购物中心、医院和学校搬入或建成,尤其是学区房对于居民来说吸引力巨大,大幅提升居民购买意愿。

其中不乏如六安、蚌埠、商丘、芜湖、焦作、徐州等城市的教育机构和医疗机构由老城区搬迁至新城区或在新城区开设分校或分院的情况。除已建成的配套之外,城市新区的建设仍在完善,部分配套处于在建的状态,待建成的配套项目同样能够提升居民购买意愿。

此外,在三四线城市具备回暖基础的前提下,以及一线及核心二线市场被限死后,居民的购买意愿被放大。

表:12城市新区基础设施建设情况

备注:名称加粗的学校或医院为搬入新区或者在新区开设的分支机构

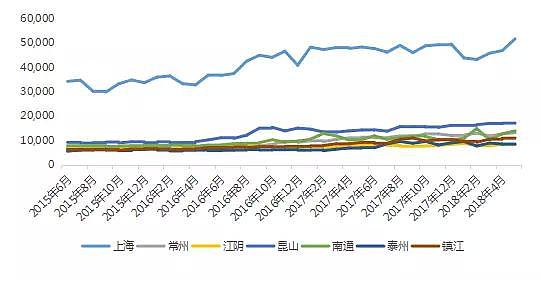

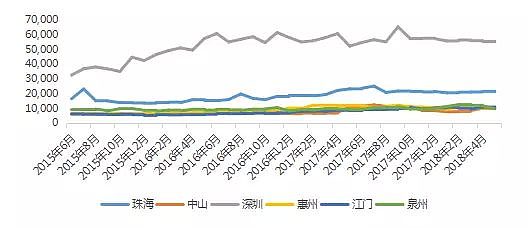

从价格上看,比价效应仍在。2016年和2017年一线城市和核心二线城市价格迅速上升后,三四线城市并未出现大幅增长,2017年下半年,三四线城市才开始回暖,截止到2018年上半年有一定程度上涨,但较一线及核心二线城市来看,比较效应仍较明显。

图:2015-2018年6月上海及周边地区成交均价情况(元/平方米)

图:2015-2018年6月深圳及周边地区成交均价情况(元/平方米)

综上,在供给方面,一是当前三四线城市库存和去化周期均处于较低位置;二是受限于2020年各城市建设用地指标,未来三四线城市供地有限。在需求方面,随着三四线城市配套建设的完善和居民生活水平的提高,三四线城市的改善性需求仍将持续释放。三四线城市体系性修复的三个核心要素——供给真空、一二线溢出效应以及比价效应仍未发生改变,因此在三四线城市市场供给不足、需求持续的前提下,我们认为本轮回暖具有一定的持续性。

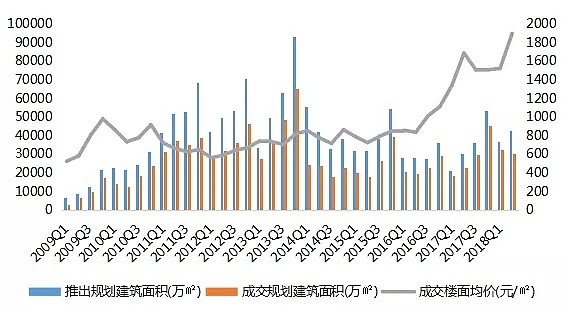

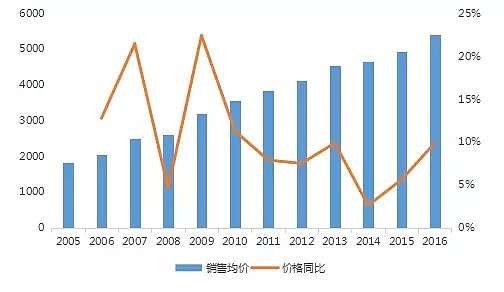

图:2005-2016年163城三四线城市商品住宅成交均价(元/平方米)及同比

此外根据2009年三四线城市回暖的周期来看,维持了2-3年。而本轮三四线城市体系性修复的需求积攒5至6年。我们选取163城三四线城市,根据国家统计局数据发现,2011年至2016年间,三四线城市商品住宅价格同比均维持在10%以下,2017年或为三四线城市真正开始修复的时间,因此我们预计本轮三四线城市体系性修复可能会超过多数人的一致预期,预计3至5年仍存在机会。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64