住房刚需红利3年前已见顶,这些房企风险值得警惕!

作者:方正固收分析师杨为敩,原标题《我们离房地产的违约还有多远——兼论房地产信用的混沌性和市场的反身性》,文中观点不构成投资建议。

主要观点:

1、我国房地产业萌芽于80年代,高速发展于房地产的货币化,其长周期决定因素是人口,短周期决定因素是货币。

2、我国房地产融资历程经历了1999-2007年的萌芽期、2008-2014年的发展期、2015年至今的爆发期,目前发债品种集中在公司债,评级集中在AA,ABS和美元债是房地产对冲紧信用的新工具。

3、房地产当前的位置:刚性需求已尽、改善需求未央:

1)我国的人口红利于2010年见顶,住房刚需红利于2015年见顶;

2)房地产改善型需求的空间仍未见顶,居民收入和按揭的空间依然比较大。

4、我们要注意房地产行业信用的两个事实:

1)房地产信用会随融资环境周期变化而高速摆动:在大多数的年份里,房地产会存在巨大的偿债缺口,要依赖于大量的筹资性现金流流入去借新还旧;

2)房地产负债信用的核心是房地产的规模化和“大而不倒”,其马太效应非常明显,当前大企业和中小企业的分化程度已经非常高。

5、这决定着房地产信用的混沌性及违约的非规则有序性:

1)在潮水漫灌时,房地产信用间的差异并不大,而在潮水褪去后,资金无法满足所有企业借新还旧需求的需求,必然小企业会被挤兑,这是当前房地产信用的原罪。

2)市场的反身性往往在紧货币时期表现得越发淋漓尽致:市场越担心违约,违约就越可能发生。

6、两个风险同样需要得到关注:

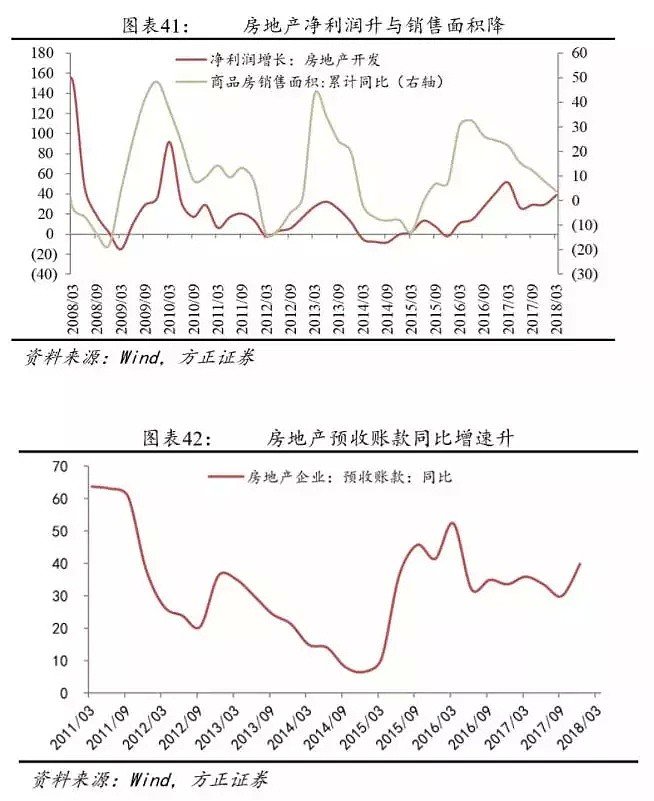

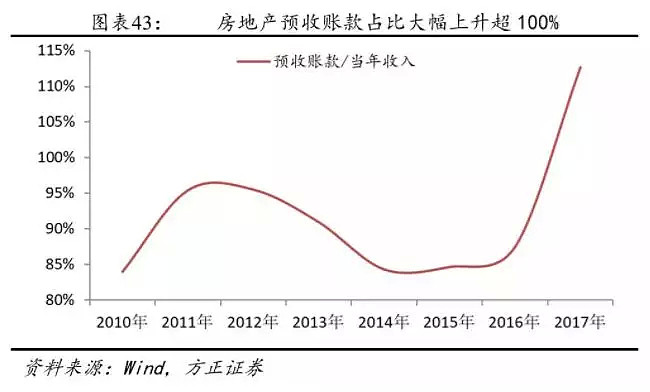

1)目前房地产企业的利润逆势加速的根由是房地产企业在加快预收账款的回笼速度,在未来利润空间被透支后,房地产后续经营性现金流面临减速;

2)2018-2021年是房地产偿债高峰期,这一事实倒逼房地产企业资金换手加快,但资金环境一旦提供不了过高的换手率,信用往往更容易爆掉。

7、当前大房企有过度支出的风险,小房企有筹资断供的风险:

1)我们与其关注企业盈利,不如关注风口,在货币条件变化之前,AA+及以下债券被挤兑的风险要依然警惕;

2)高评级房企的过度支出同样是长期风险之一,合生创展、碧桂园、兆润、复地、上海城投、金桥、万科同样值得警惕。

风险提示:经济失速下滑,房地产景气度超预期下降,违约爆发。

正文

01,强周期性行业兼带政策属性

房地产业是我国国民经济的重要组成部分,其商品属性和金融属性决定了房地产业的强周期性,而货币政策及调控政策则决定了其短期波动。长期来看,房地产主要受人口、城镇化等因素影响,短期内,房地产受政策因素影响明显,因此也衍生出了房地产的政策属性。

1)房地产:萌芽及发展

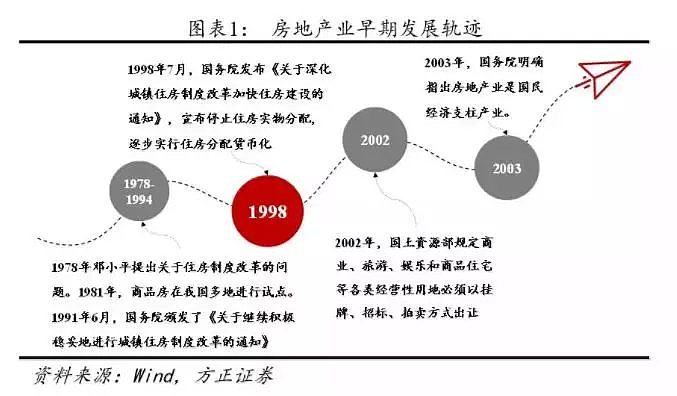

我国房地产业实际上仅有20年历史,最早的萌芽期是80年代。从最初的城镇住房实行实物分配,到80年代至90年代初的地产商品化探索,地产萌芽期经历了较长的前期准备。

商品房市场的高速发展期始于房地产的货币化。1998年国务院宣布停止住房实物分配,逐步进行住房改革;2002年,国土部通过要求必须以招标、拍卖或者挂牌方式出让商业、旅游、娱乐和商品住宅等各类经营性用地正式引入土地市场化机制。

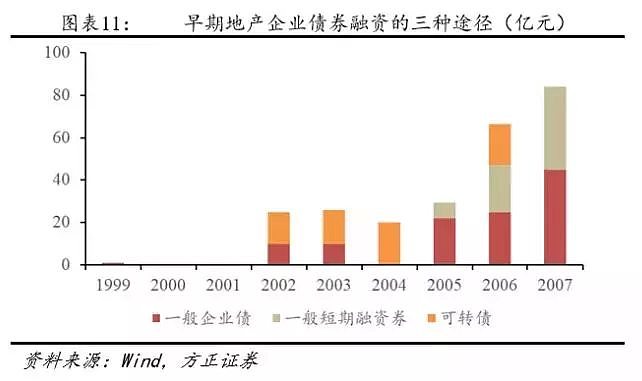

政策调控也随后成为房地产波动小周期的平稳力量。2003年国务院明确房地产业为我国国民经济支柱产业,随着房价逐步上涨,2010年以国十条为代表的调控政策开始介入。

2)长周期的位置:刚性需求已尽,改善需求未央

2.1决定房地产长周期的力量:人口

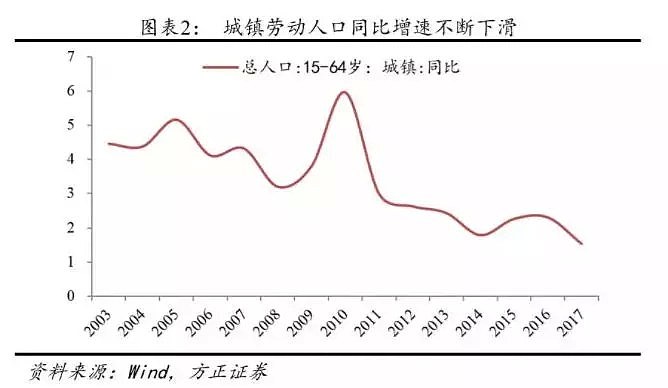

人口是决定房地产长周期的主要因素,置房需求的根源是人口的增加或聚集,其变化必然和我国的总人口、年龄结构和城镇化率的变化有关。

尽管我国的城镇化率不断上升,但依然没有抵消掉人口红利下降以及老龄化对城镇劳动人口的影响,在近15年来,城镇劳动人口增速下降了近3个百分点,且2017年城镇劳动人口增速仅为1.5%,属数据统计以来的最低水平。可以看到,我国的人口红利总体已经见顶。

2.2 房地产行业位于刚性需求周期的顶部

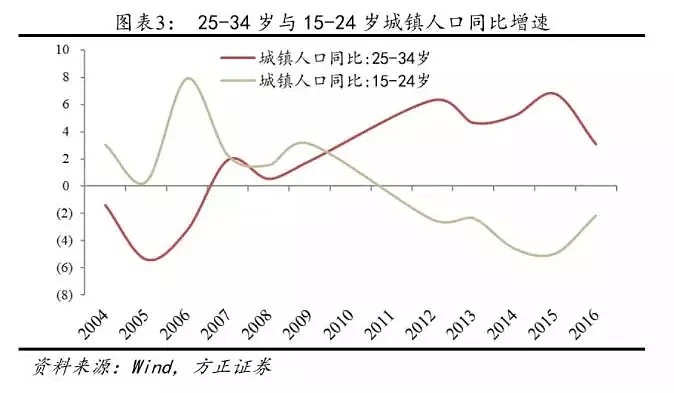

刚需可以看作24-34岁年龄层的首次置业需求。15-24岁的城镇人口在2015年已经见顶,从前面一个代际:15-24岁的年龄层来看(可看作后面一个代际的先行指标),其城镇人口增速自2005年就不断下降,这也意味着我国适婚人口在2015年见顶后,后面可能会经历至少10年左右的下滑期。

这至少意味着我国房地产刚需时代的过去,2015年可能是房地产刚需红利的顶部。

2.3改善型需求可期:居民收入跑赢房价了吗

房地产改善型需求的空间仍然存在。

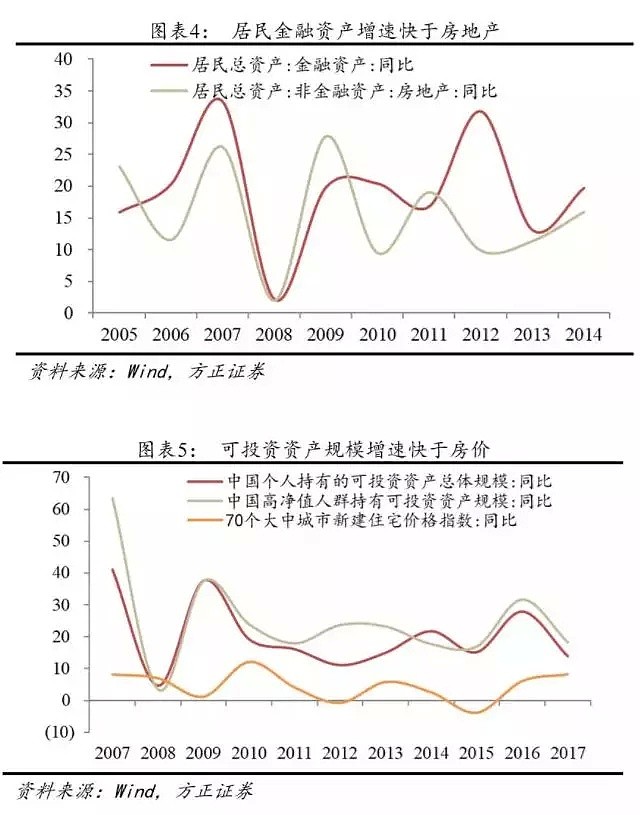

其一,即使从中观角度来看,当前的房子并没有贵到买不起的程度。自2010年以来,我们居民的金融资产(流动资产)的增速总体是快于房地产增速的,并且,中国个人持有的可投资资产规模及高净值人群的可投资资产规模增速在近十年一直快于房价。

这至少说明改善型需求对房地产的购买能力并没有削弱。

其二,居民的房贷仍有扩张的空间。从宏观维度来看,当前个人住房贷款余额占居民的金融资产(流动资产)的比例不到10%,可见除了净资产之外,负债也能增加改善型需求的购买力。

从供给侧我们也可以看到:在房地产刚需见顶之后,2016年以来房地产投资也出现了明显升级。此前房地产投资中,对90平米以下的住宅投资一直比高端住宅更高,而此后144平米以上的住宅投资及别墅、高档公寓的投资增速显著超过了小户型投资增速。

3)地产短周期:货币是决定因素,调控是辅助因素

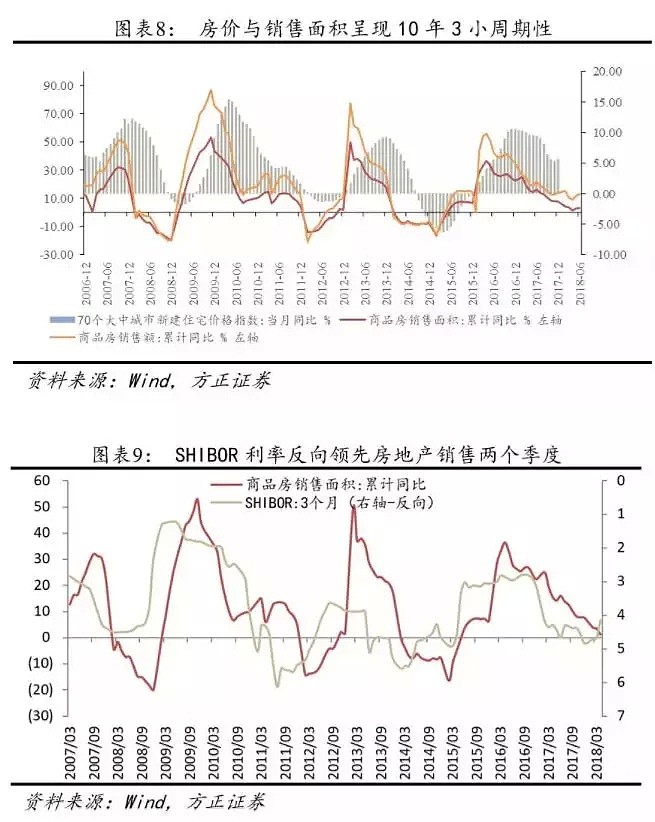

我国房地产业在过去10年走出了3个3年小周期,小周期是货币政策、调控政策与地产基本面之间的博弈的产物。政府在不同时期实行“保增长”和“保民生”的政策切换,于是便有了货币及调控政策的循环往复。

房地产的周期性不仅仅反映在房价上,销售面积、销售价格、土地成交面积、新开工面积、可售面积等行业指标几乎均呈现出了相同的3年左右的小周期规律,此外,房企财务指标也同样呈现了3年左右的小周期规律。

货币环境和调控环境的变化一方面紧密联系着地产企业的融资需求和融资渠道的可得程度,另一方面,地产企业现金流以及偿债能力也因其财务指标的周期波动而波动。

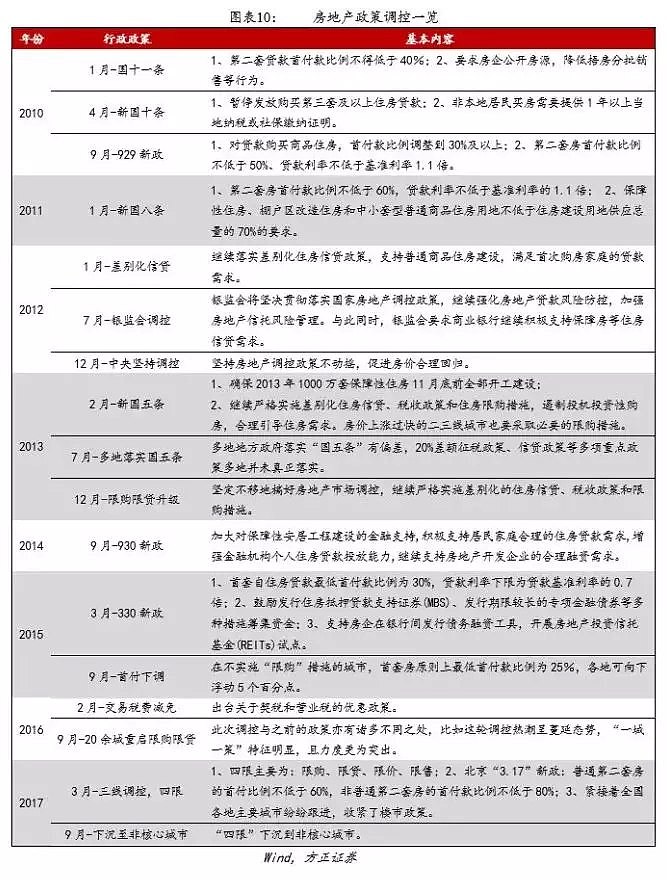

其中,货币政策是房地产小周期波动最为关键的部分,描述流动性的Shibor利率反向领先房地产销售两个季度,房地产产业链再循“房地产销售-房地产价格-房地产新开工-房地产投资”的次序传导。另外,调控政策的转向一般晚于货币政策的转向,是平滑房地产小周期的辅助工具。

02,地产债:历史、演变及结构

房地产行业的债券存量为1.42万亿,在产业债中占比达5.18%;存量债券数量为976支,占比3.72%。

1)房地产债券发展历程

1998年取消福利分房后,我国首支地产债——振业债券于1999年发行,发行额度为1亿元,期限为3年发行利率为3.78%。从此,也为我国地产债发展史拉开了帷幕。我国房地产融资历程可分为3部分,分别为1999-2007年的萌芽期、2008-2014年的发展期、2015年至今的爆发期。

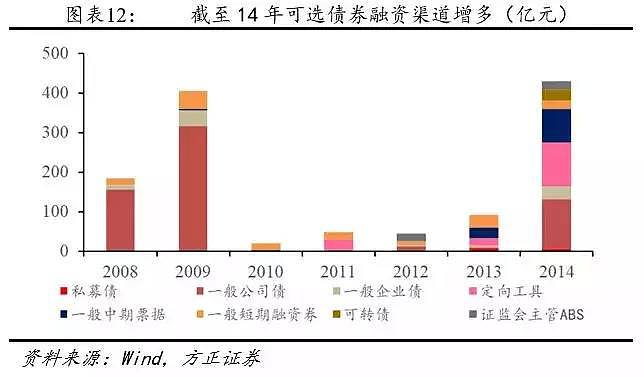

1999-2007萌芽期:早期地产企业通过债券融资途径较为单一,从1999年到2007年仅有三种工具,分别为一般企业债、一般短期融资券和可转债。

1)地产企业债发行量较小,历年来均保持在40亿元以下,2008年以来发行量占整个地产债发行市场的比例均在10%以下。由于发改委对地产企业发行企业债一直较为严格,尤其是在2004年发布1134号文《国家发改委关于进一步改进和加强企业债券管理工作的通知》明文规定募集资金不得用于房地产买卖。导致一直以来地产企业债年发行规模大多保持在40亿元以下。

2)2001年4月,中国证监会颁布了《上市公司发行可转公司债券实施方法》标志着我国可转债市场发展开始进入标准化阶段。不过,因其较高的发行标准和股市的低迷。至今为止,共仅有7支地产可转债发行成功。

3)2005年5月,央行发布了《短期融资券管理办法》以及《短期融资券承销规程》、《短期融资券信息披露规程》允许符合条件的企业在银行间债券市场发行短期融资券。2006年,地产企业开始可以通过一般短期融资券进入银行间市场融资,而2007年短融发行规模就基本接近于企业债发行规模。

2008-2014年发展期:虽然受美国次贷危机影响在2010-2013发债受限较大,但因房地产业融资需求不断增大,地产债渠道可选性在期间取得较大突破。

1)在这段时期,公司债是一个非常显著的增量。随着证监会在2007年发布《公司债券发行试点办法》和我国首例公司债在同年正式上市发行,从2008年开始,地产企业便通过公司债的渠道大力发债。2008年地产企业通过一般公司债的渠道发行了7支共计157亿元的地产公司债;2009年,地产公司债发行数量为20支计316.3亿元。以2008年、2009年为起点,房地产融资升到了一个更高的量级上。

2)在房价上涨过快的压力之下,2010年开始,地产公司债发行量受到了更为严格的窗口调控,证监会与国土部联手对房地产企业融资进行严格监管,到2013年房地产公司债几乎被全面叫停。

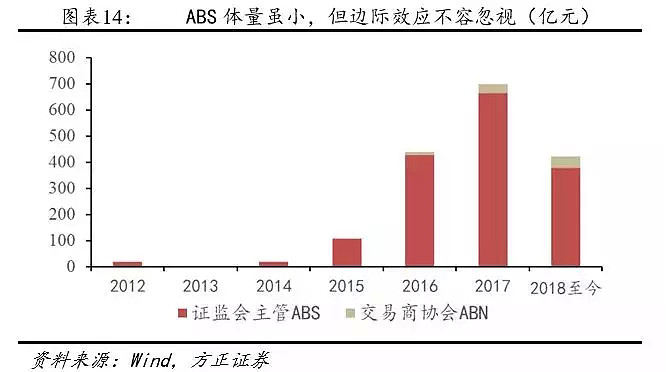

同时,2012年5月24日,上海证券交易所发布《中小企业私募债券业务指引(试行)》,私募债也成为了地产企业的新融资渠道。另外,中国人民银行、银监会、财政部于2012年5月17日联合发布《关于进一步扩大信贷资产证券化试点有关事项的通知》,同年房地产企业就通过该平台发行了6支证监会主管ABS债券,发行量总计18.5亿元。

3)房地产债券发展期的高潮在于2014年,因房市低迷,监管开始放松,各类房地产融资渠道开始开放。从2014年开始,房地产公司债得以成功发行16支债券发行量总计131亿元,其中12支为一般公司债发行量共计123.6亿元,其余为私募债(证监会于2015年1月发布第113号《公司债券发行与交易管理办法》允许了私募债发行交易)。另外,银行间协会于2014年9月发文允许在国内A股上市的房地产企业进入银行间市场,同时推荐企业发行中票品种。截至2014年底,房地产企业可选融资渠道较多,监管也较为宽松,为2015年地产债发行放量打好了基础。

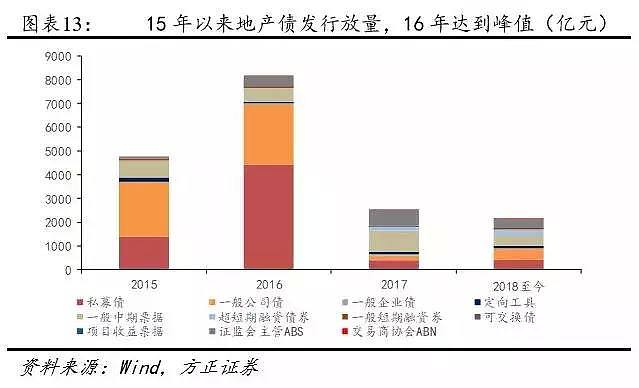

2015年至今,地产扩张爆发期:2015年地产债进入爆发阶段,2016年其发行量达到峰值8160.52亿元。2015年,地产债总发行量达到4770.27亿元,发行量最多的三类产品分别为一般公司债、私募债和中期票据,分别发行了97、94和38支产品,发行量分别为2288.14亿元、1401.47亿元和705.7亿元。而在2016年,仅私募债的发行量就达到4416.58亿元总计290支产品,期间房地产市场交易量大增促使了房地产企业的资产明显扩张,各地“地王”频出。

2016年底以来房地产融资渠道收紧,2017年地产债发行量仅为2016年三分之一左右,但较2014年及之前仍处高位。2016年10月28日,上交所向债券承销机构下发《关于试行房地产、产能过剩行业公司债分类监管的函》,大幅提高监管标准。2017年地产债发行量下滑至2546.13亿元,仅为2016年发行量的31%,但若和2014年及之前的所有年份相比仍处于高位(2014年之前发行量均未超过400亿元,仅在2014年发行量达到429.6亿元)。因2015-2016年发行放量,目前地产存量债券市场体量较大,在存量产业债中占比5%以上,在产业债分析体系中已成为不容忽视的重要行业之一。

再者,自2012年我国信贷资产支持证券重新开闸以来,地产ABS债券发行量便与日俱增。虽然目前发行量基数较小,但以其增速来看,未来资产支持证券的边际效用不容小觑,ABS至少在短期内部分缓解了地产融资收紧的压力。

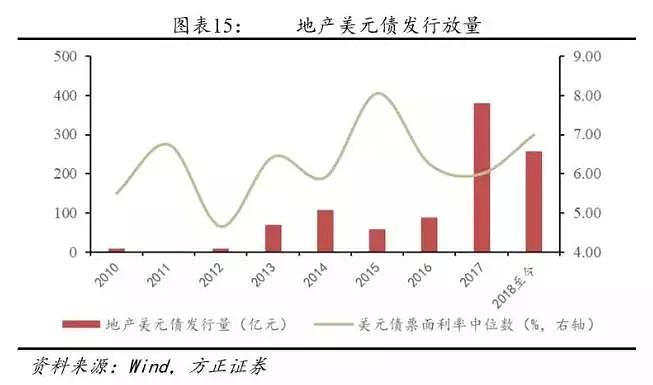

此外,美元债也是地产近年来抵御内部融资条件偏紧的措施之一。

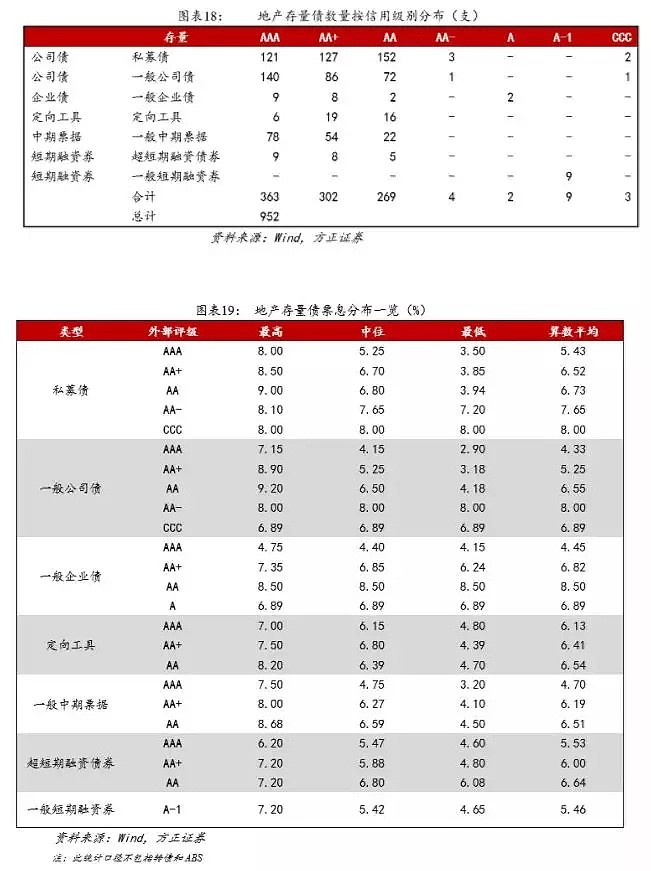

2)品种集中在公司债,评级集中在AA

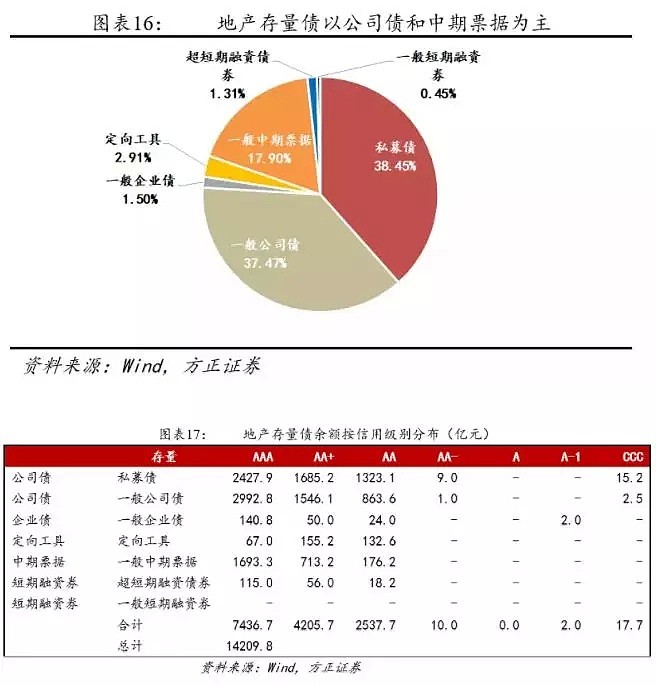

截至2018年7月13日,房地产存量债尚有 14209.8亿的规模,共计976支产品,涉及发行人297家。

按照债券种类,房地产存量债主要以公司债和中期票据为主,其中公司债存量为主导占比达75.9%,中期票据占18%左右。高票息债券也以公司债为主。

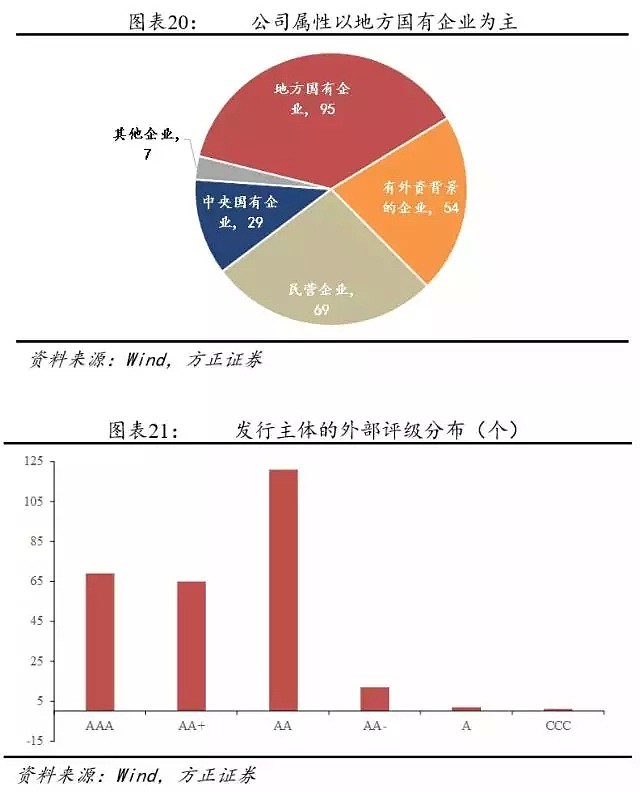

297个房地产发行人中,有外部评级的有225家,行业的外部评级中枢水平为AA,超过一半的发行主体评级集中在AA。

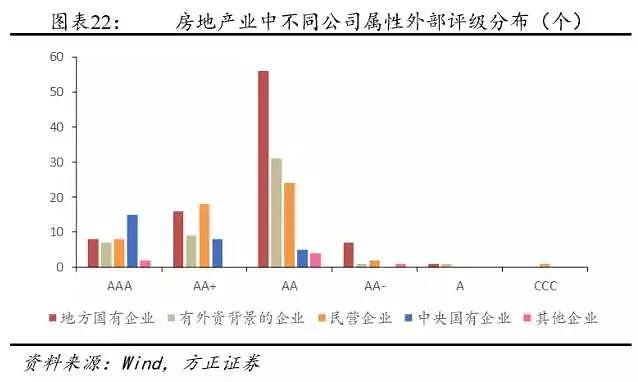

发行主体中有超过一半发行主体有政府背景,其中88个为地方国有企业,另外有28个为中央国有企业。按照公司属性来区分外部评级,央企外部评级都在AA及以上,主要为AAA;地方国有企业外部评级主要分布在AA;民营企业外部评级则分布较广,主要在为AA+和AA,分别有18个和24个,仅有3个为AA-及以下;有外资背景的企业外部评级则大多数为AA。

03,地产信用的混沌性

1)地产信用高速摆动的机理

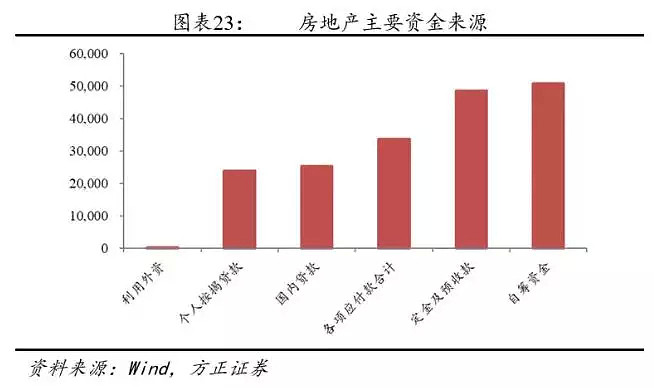

房地产业是一个高杠杆运行的行业,其一在于高比例的定金、应付账款及预收账款,其二在于房地产企业善于举债购地开发,其三在于地产企业的销售有相当一部分是通过个人按揭周转而来。

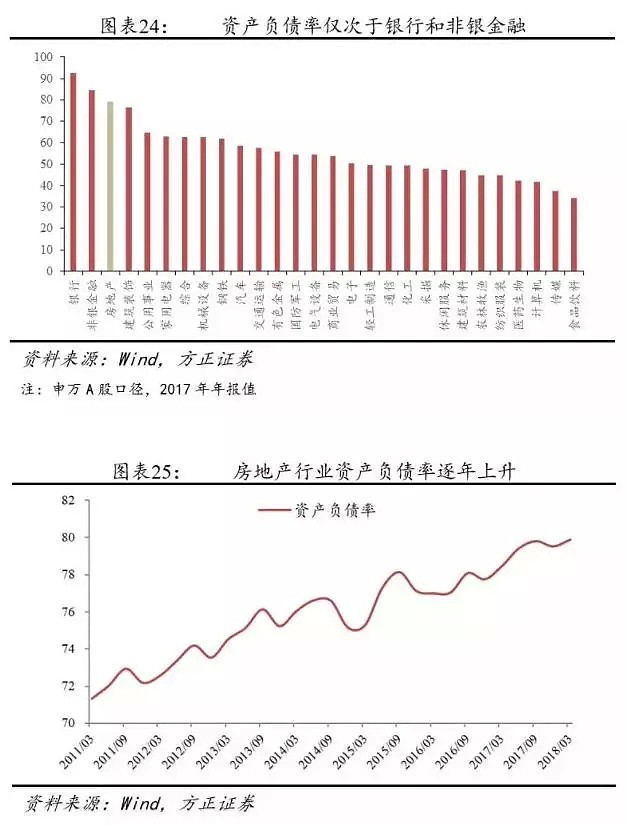

与典型行业对比,房地产业的杠杆率本身就偏高,79.1%的资产负债率仅次于银行和非银金融,并且,随着房地产行业近年负债的高速增长,其资产负债率逐年上升。

房地产的信用高度依赖于短期的融资环境,因此可能随融资环境的变化,其信用摆动非常大。

如果我们从流动比率去观察房地产行业的信用的话,行业整体流动比率都在比较高的水平,似乎暗示其偿债风险不大,但我们如果再从速动比率去观察房地产信用的话,会发现其速动比率一直在1以下运行,即使剔除了预付款,房地产行业的速动比率也没有高于1。

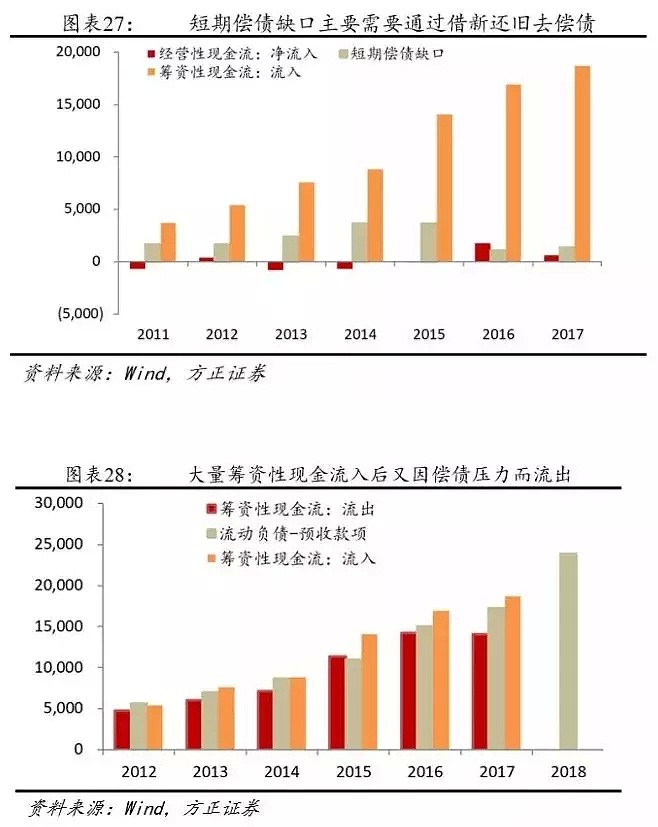

这个现实导致了房地产行业在偿债上非常依赖于两个来源:一是销售回款,二是负债借新换旧的能力。二者变化的根源都是融资环境,一方面,房地产的库存占据了流动资产中相当大的一部分,并且房地产行业的库存变现需要依赖于当期的货币环境(居民获取按揭贷款更加容易);另一方面,房地产的借新还旧也高度依赖于当时的融资可得性。

实际上,销售回款仅仅是其偿债来源中非常小的一部分,历年房地产偿债会存在巨大的缺口(扣掉预收款的流动负债和扣掉存货的流动资产的缺口),这个缺口规模只有2016年可以被经营性现金流完全覆盖之外,其余的年份房地产行业都要靠借新换旧去偿债。

于是,每年房地产企业都会有超过实际流动负债规模的筹资性现金流流入,去填补销售回款所不能偿还的部分,于是,绝大多数筹资性现金流的流入又因偿债的压力而转为筹资性现金流流出。

2)我们可能正处在房地产信用的混沌状态

1、信用脆弱的原罪:资金的供不应求

行业偿债缺口常态存在决定了房地产信用的混沌性。由于行业的偿债来源在很大程度上要依赖于当期的融资环境,所以一旦资金面转为供不应求,在无法满足所有企业借新还旧需求的情况下,必然会有企业债务遭受挤兑。

在潮水漫灌时,房地产信用之间的差异本身不大;而在潮水褪去后,挤兑行为是造成某些房地产企业信用下降的主要推手。这可以看作一种非规则的有序违约,也是房地产信用的混沌性所在。

房地产当前信用的原罪是:金融环境目前偏紧,资金势必很难雨露均沾:一方面,之前的货币政策收紧已经导致整体社会融资的收缩;另一方面,这一轮金融监管导致非标融资明显萎缩,对边际上信用本已脆弱的企业冲击更大。

2、房地产的马太效应和混沌性的加速

从长期来看,房地产的非规则有序违约现象依然明显,这体现在房地产企业的马太效应之中,而这一趋势也同样会造成房地产信用的混沌性在每一轮货币收紧阶段不断加速,受到挤兑的主体在货币紧缩周期会一轮比一轮难过,这也是当前这轮货币收紧周期,房地产信用要比过去几轮紧货币周期表现更弱的原因之一。

(1)决定企业现金流分化的关键因素:规模

决定企业现金流分化的关键因素是规模,大型房企无论在获取利润的能力还是从获取融资的能力来说,都要比中小房企更有优势:

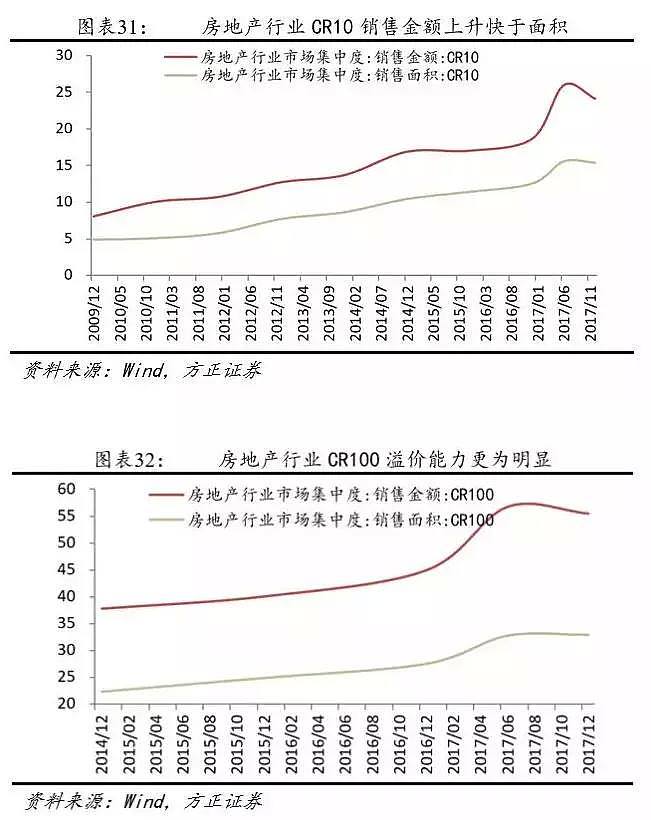

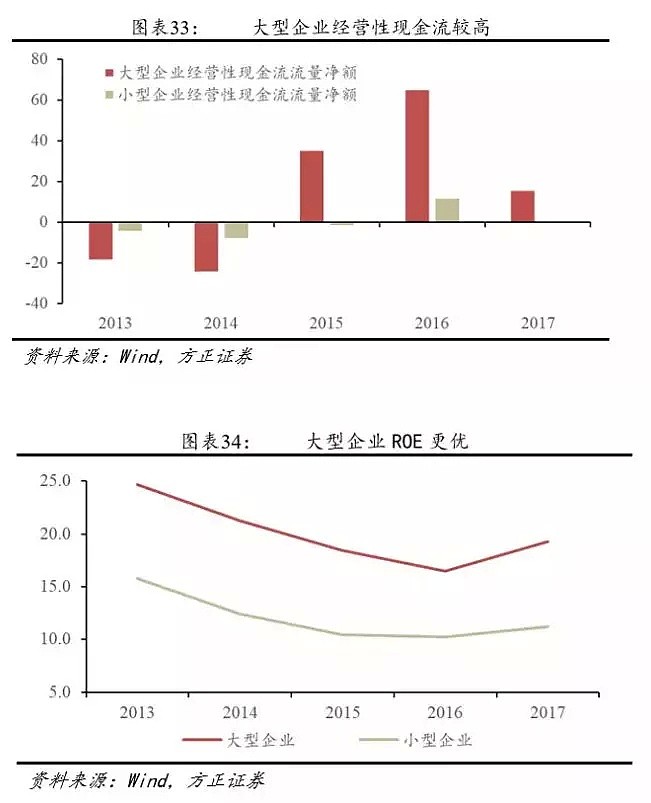

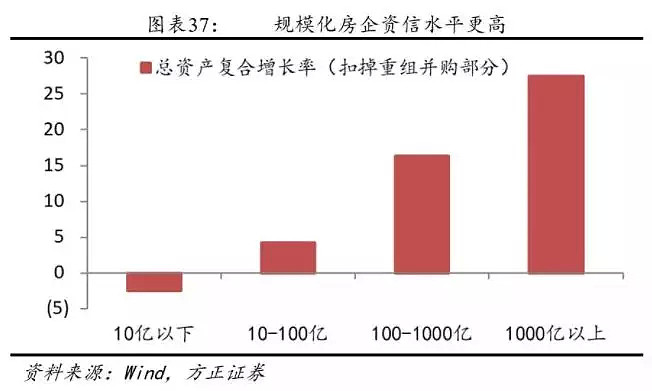

一来,从经营性现金流及ROE水平来看,大企业的盈利效率更优,这和近来房地产的行业集中率逐年抬升有关。一则市场份额越来越向大房企聚集;二则这些大企业的销售金额占比要高于销售面积占比,说明房地产销售不但逐步集中于大房企,而且溢价也逐步集中于大房企。

二来,大房企相对中小房企来说更容易融资。

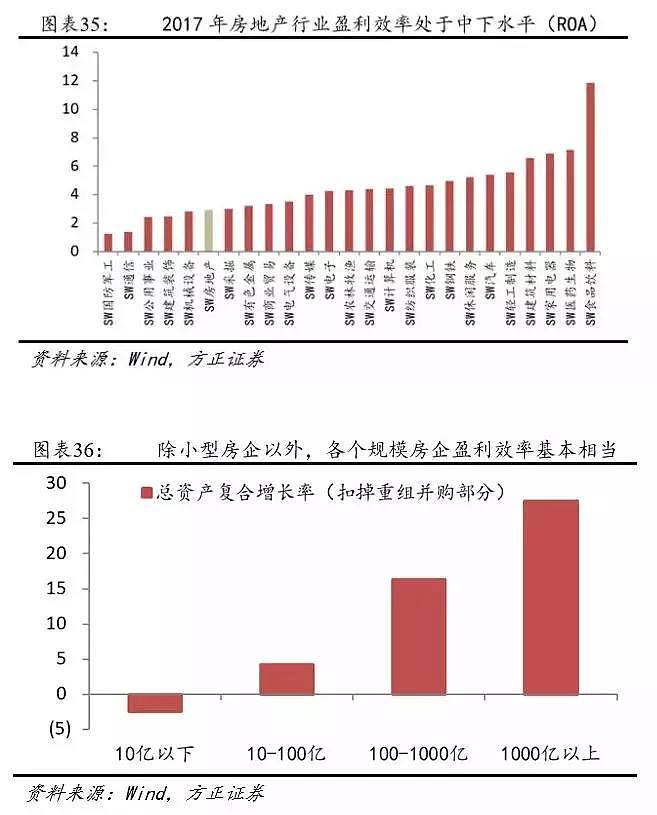

很多人会误以为房地产的利润是房地产负债的核心,其实不然,房地产行业本身的盈利效率就在中下水平,而且除了资产在10亿以下的小房企的ROA特别低外,其他各个资产规模不等的房企基本盈利效率都相等,由此来看,即使大房企的盈利效率也比较一般。

(2)企业的大而不倒和市场的反身性

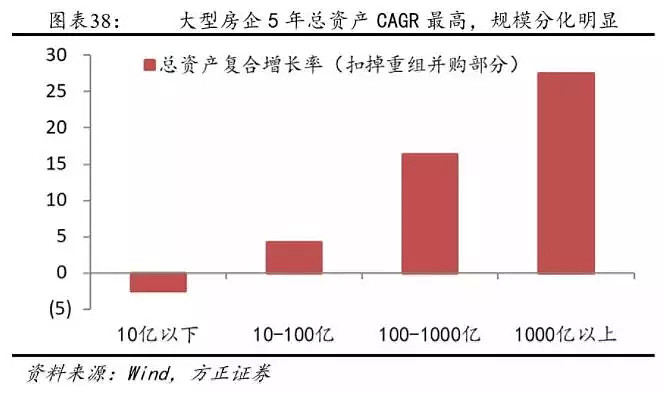

房地产负债信用的核心应该是房地产的规模化和“大而不倒”,很明显地看到,资产越雄厚的房地产企业,借款流入的规模就相对越大,而中小房企即使盈利效率和大房企差不多,在负债难度上也要更大。

由此,在盈利现金流和筹资现金流的双重分化下,房地产行业内部分裂明显,以近五年为例,资产规模越高的房企其资产增长越快,千亿级别以上的大房企在近五年的资产复合增长率可以达到27%,反之,资产在10亿以下的小房企的规模不但没有增长,而且还是收缩的。

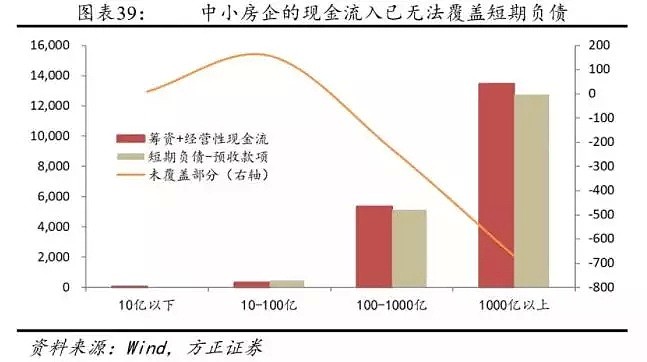

小房企因为经营性现金流和筹资性现金流的获取能力都不如大企业,因此近两年的信用情况越来越严峻,从2017年来看,规模在100亿以下的中小房企的现金流已经无法覆盖短期负债,这些房企必须要动用存量流动资产还债,这反而会换来未来这些企业的规模效应进一步消逝。

在既有信用评级系统中,企业规模是个非常重要的变量,只有规模不足1200亿的中小型房企才可能会给到AA及以下评级。

市场的反身性往往在紧货币时期表现得越发淋漓尽致:市场警惕低信用企业,于是资金对低信用企业造成挤兑,资金挤兑又加速了低信用企业的违约。由此,房地产现金流的分化决定了未来房地产信用可能会分化愈加明显,并且这些弱信用的泡沫可能在紧货币周期被捅破。

04,两个同样需要关注的风险

1)关于预收账款和房企盈利的故事

我们需要同时警惕房地产经营性现金流的短期减速。

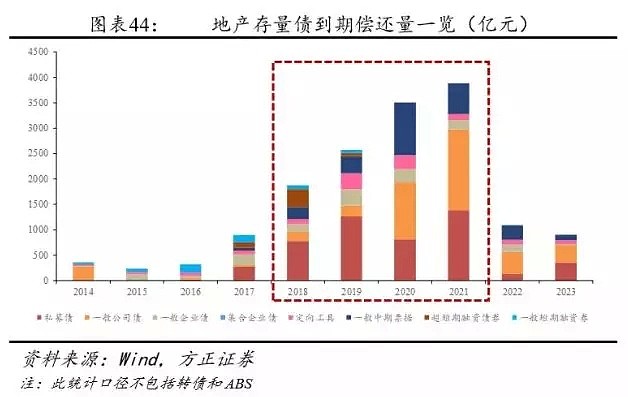

房地产销售增长其实自2016年年初已经逐步减速,但房地产企业的利润增长还在不断加速,其根由是房地产企业在加快预收账款的回笼速度。2016年之前,预收账款仅占到房地产当年收入的80%-95%,而2017年在房地产企业加大预收力度之后,房地产预收账款占到了全年收入的112%,也同时占到短期负债的40%以上。

这一轮房地产利润的上涨的同时也在透支其未来的利润空间,后续房地产企业的预收力度的加大也很难持续把销售业绩下滑这个损失给对冲掉,这会导致后期房地产企业的经营性现金流逐步缩减。

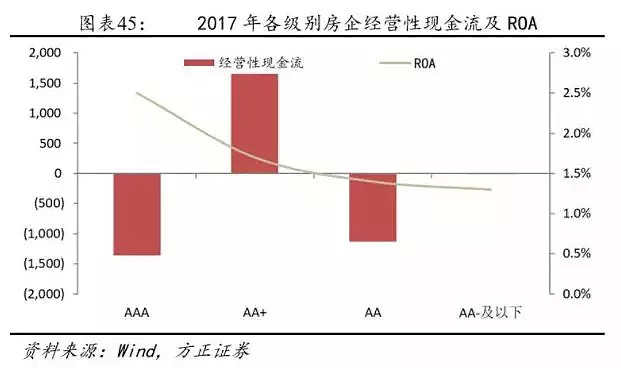

2)地产债逐步进入到期高峰

从今年开始地产债将逐渐进入偿债高峰期。2018年将会有242 支地产债到期,到期需偿还1879.49亿元。2018年-2021年地产债到期应偿债量呈逐年递增趋势,2019-2021年到期偿还量分别为2577.36亿元、3507.95亿元和3885.95亿元。分类型来看,2018、2019年到期占比最高为私募债,分别占比为41.7%和49%,2020、2021年到期占比最高则为一般公司债,分别占比为32.1%和40.9%。

偿债高峰倒逼房地产企业资金换手加快,但资金环境又提供不了过高的换手率,也是这一轮房地产信用弱于以往的推手之一。

在未来三年内,这个逻辑可能同样会推动房地产优劣信用在各自的轨道上不断分化加速。

05,短期和长期,我们分别该警惕什么

1)不仅是小企业,大企业同样存在风险

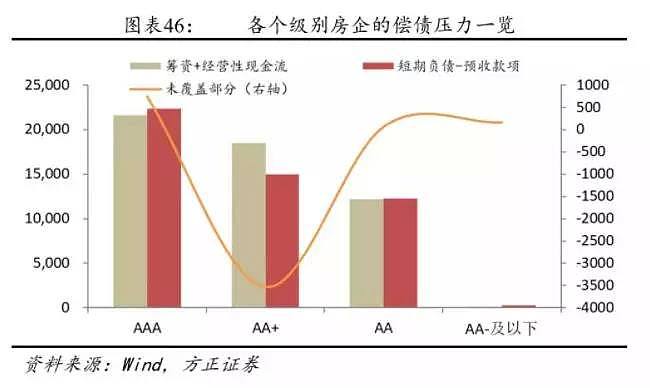

债券市场上的房企呈现了冰火两重天的格局,大房企主动放弃经营性现金流去过度支出,而小房企则没有足量的现金流去弥补偿债缺口,于是只能依赖于存量流动资产。一个奇怪的现象是:AAA高信用房企在更高的盈利效率下,却录得负的经营性现金流,其原因应该与其过度投资有关。

在这样紧资金的环境中,大小企业同样都有风险。即使评级AAA的高信用房地产企业,因其过度投资的干系,其现金流也无法拟合负债缺口,导致其也同样需要消耗流动资产去偿债,高评级企业在偿债压力上甚至还要高于AA+及AA级房企;而对于低信用的房企(AA-及以下)来说,加速挤兑可能是最大的风险。

2)我们与其关注企业盈利,不如关注风口

在实体层面货币偏紧的小周期内,市场的短期风险是资金挤兑造成的市场反身性,我们与其关注企业盈利,不如关注风口。

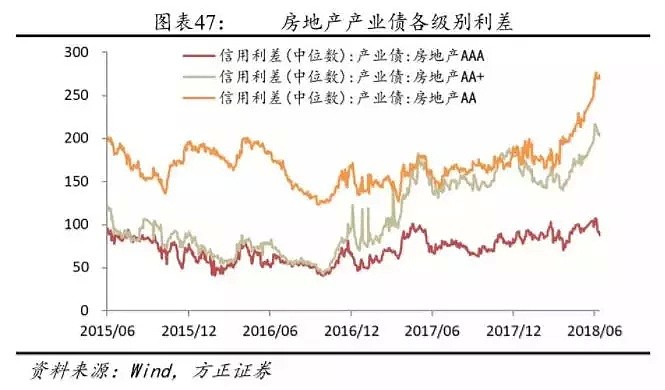

从市场的利差水平来看,目前AA+及以下的房地产债都在被挤兑的区域,我们在货币条件变化之前,对这些债券被挤兑的风险要依然警惕。

3)过度支出的大企业,同样需要警惕

市场的长期风险是某些信用不成问题的房企的过度支出,导致这些企业从“信用-现金流”这一正向循环走向负向循环。尤其对于一些不符合市场是的国企信仰的企业来说,一旦其需要消耗存量资产才能偿债,这些企业的长期信用并没有看上去那么安全,且信用可能会在某个很短的时间内崩塌。

综合市场上评级为AAA的房地产企业近三年的财务状况,我们认为相对危险的企业如下:

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64