澳洲三大上市养老院财报解析:行业充满挑战,增长仍需“蓄势”或者“阵痛”仍未结束,前景仍然可期

摘要

本次澳洲的财报季基本已经告一段落,股东们的心情可能在这一个月也随着各种财报数据而跌宕起伏。养老产业作为澳洲的优势产业,同时也是热门产业,自然在财报季也受到了众多投资者的关注。

上周,澳洲三大上市养老院的年终财报皆已发布。而无论从结果上还是股价反应上,都不尽理想。本次我们就和大家聊聊澳洲三大上市养老院Regis(ASX: REG)、Estia (ASX: EHE) 和Japara (ASX: JHC)的财报表现。

财报发布股价下跌,长期股价未见起色

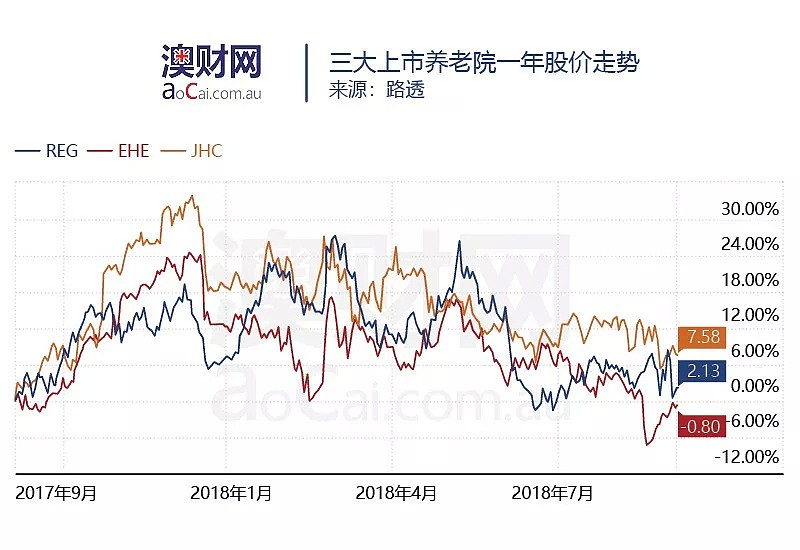

Regis、Estia和Japara 分别在8月31日、8月16日和8月27日公布财报,虽然从收入和利润角度看着三家公司有涨有跌,但它们的股价无一例外地在财报发布后都出现了下跌行情。Regis 在财报公布当天开盘暴跌10%,收盘时收回大部分跌幅,但目前股价再次出现下滑。Estia 财报发布当天股价下跌5%,并在后续几天下探至2.85澳元每股,相对于发布前股价3.14澳元下跌了9.3%。Japara财报发布当天下跌4%,并在之后也出现了进一步下探。

从财报发布后的股价反应上我们首先就可以看出,市场对于这三家养老院的整体财报情况并不感到乐观。

同时我们再往长期看,在过去的一年中,澳洲上市养老院的股价回报也仍是“渺渺无几”;在经历震荡后,养老院们的股价回报能录得正数已属不易。同时乍一看下,市值最小的Japara反而是股价表现相对较好的。但如果从三年股价走势来看,三大上市养老院的股价跌幅皆超过了30%。

总体财报数据不理想,行业挑战仍存

这三家公司的财报中都共同体现了一点——行业仍充满挑战。众所周知,澳洲政府在前两年就已经开始削减对养老院的拨款。而澳洲作为一个“社会福利大国”,政府拨款乃是养老院收入的重要来源。同时政府还冻结了一部分ACFI(老年护理评估表)的Indexation(指数化调整)。其实作用仍是变相地使养老院更难申请更多的政府拨款。另外一点则是政府对养老院的一些额外收费项目的限制,导致养老院通过额外收费项目获取的收入也出现下降,甚至必须将之前的额外收费退回给顾客。此外,薪资调整导致的员工成本上升也都在给这三家公司施压。

在总体大环境并不利好的情况下,三大养老院的财报数据不理想似乎也就在意料之中了。

财报中,三家养老院都录得了收入的小幅上涨,但只有Estia录得了利润的正面增长。Regis的数据在正常化后,EBITDA(息税折旧摊销前利润)和NPAT(税后净利润)分别出现了5%和7%的跌幅。而Japara的下跌则更为严重,EBITDA和NPAT同比下跌15.8%和21.5%。Estia虽然利润保持微幅增长,但并不能仅通过这一数据来提振投资者情绪。

入住率

我们再来看一下影响养老院表现的关键数据之一——入住率。养老院的收入直接跟入住率高低挂钩,入住率越高,收入自然越高。而在18财年,这三家养老院的入住率并不理想。其中Regis 和Japara的入住率皆已跌到了94%以下,Estia的入住率虽然增加,但也只是刚过94%。目前这些养老院的入住水平与历史相比处于低位,在这样的较低水平下,收入和利润的增长就充满了挑战。

Regis 和Japara 都在公告中强调了广泛的行业性入住率压力,并且指出上半财年的流感问题以及indexation的冻结,都对入住率施加了负面影响。不过从数据上来看,下半财年的入住率普遍出现回升,这一点有望支撑行业入住率在之后的“正常化”。

可退还住宿押金(RAD)

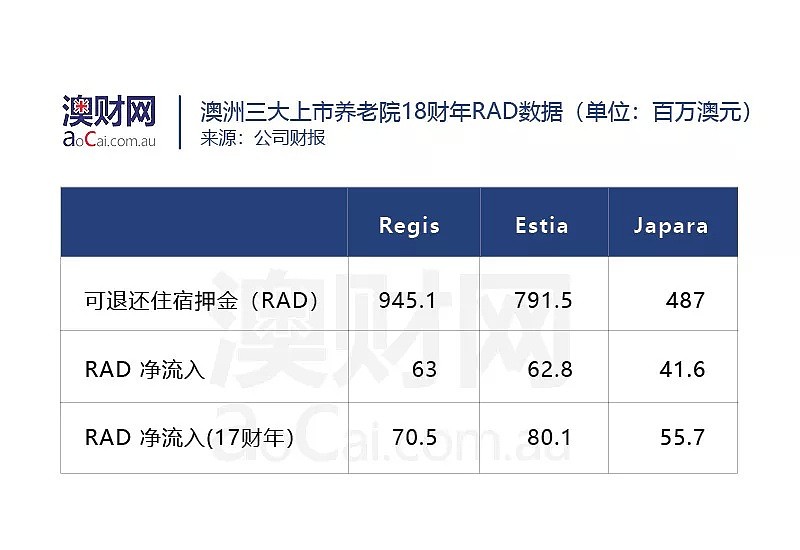

可退还住宿押金(Refundable Accommodation Deposit,简称RAD )是养老院的常见住宿费形式,在住户离开养老院时根据相关条款进行多退少补。另一种住宿费模式则为每日付费,住宿费按日计算。RAD是养老院运营商的一个关键性收入,政府规定RAD可被用在和养老院相关的方面,例如开发、装修、收购以及还债。RAD相当于是住户对养老院的“无息贷款”,对养老院来讲用处极大。

一般来讲,养老院的RAD应该是逐年递增的,因为养老院的规模总体是不断在扩大的。只不过每年RAD增加的多少,也就是净流入,会有所区别。18财年,Regis、Estia和Japara的RAD净流入分别录得6300万澳元、6280万澳元、以及4160万澳元。总体情况不算太差,同时也反映了养老院持续经营的能力。但如果与17财年的RAD净流入相比,18财年的水平则差了一截,也再次反映了行业环境的变化。

新增养老院及床位

如上文所说,RAD的增加主要来自于养老院规模的扩大,一般是由公司开设更多的养老院来达到目的的。同时,养老院数量和床位的增加,也是这些养老院运营机构收入的最大提升方式。因为在目前充满挑战的市场环境下,想提升单个床位所创造的收入,已经非常困难。也就是说养老院在政策、竞争等限制因素下,通过提升价格来增长收入方面的空间已经不大。这时候,建立更多的养老院增加运营床位,才能更快的提升收入。这也是这三家养老院一直在做的事情。

Regis 在18财年新增了7家养老院,并且新增的床位也是最多的。该公司还收购了塔斯马尼亚州的养老院Presbyterian Care Tasmania,为公司新增了3家养老院和287个床位。从新增床位数量上来看,公司规模最小的Japara反而排在第二,也是在收购的支持下于18财年新增228个床位。

但无论是新建养老院还是收购,都是需要成本去支撑的。Regis的净负债如今高达4亿澳元,Japara也有1.16亿澳元。虽然Estia的净负债是最少的,仅有6380万澳元,但它的新增床位也是本次最少的。Estia负债少建造的也少这种做法,投资者究竟喜不喜欢,就仁者见仁智者见智了。

对于下一年的建造计划,三家养老院仍是整齐划一的继续开发新养老院。Regis将有3家养老院,合计1247个新增床位预期于2018年底完工,带来额外2.2-2.7亿澳元的RAD净流入。虽然建造计划已经无需额外投资,但是这些RAD净流入将被用来还债。Estia也有3家养老院合计341个新增床位预期在2019年中旬完成。Japara预期2019财年也将新增超过300个床位。

前景展望

从EBITDA层面上,三家公司的预期各有不同。Japara 的预期最为强劲,19财年预期EBITDA同比上涨5%-10%。但需要注意的是,它18财年的财务数据也是跌得最惨的。Estia预期EBITDA的增长将在个位数的中间档,也就是5%上下。而将有大量新增床位的Regis则表示19财年EBITDA将和18财年正常化后的数据一致。

而这些预期就直接反映出了,目前养老院行业的市场环境仍充满挑战;起码在2019财年,仍然处于一个类似震荡过渡的阶段,而不是低谷结束展开新增长的阶段。目前的政府政策并没出出现重大更改,也就是说行业整体环境也并未有太大好转。但可以预期的是在澳洲整体经济走强的情况下,indexation逐步解冻、入住率恢复正常,养老院行业仍然会继续增长。

澳洲三大上市养老院在短期的重点也不近相同,Regis在前期投入较大建立项目众多的情况下,目前就是等待新项目完工并支付债务。Estia 对于未来的预期其实较少,该公司正在经历管理层变动,新管理层上任后可能会带来新的变化。Japara的未来展望则中规中矩,看不出太多的亮点。不过相对来讲,笔者之后可能对Regis会多关注一些。作为三大上市养老院中市值最大的一家,该公司的床位扩张速度仍然保持较高水平,并且还在正在准备发展退休养老社区,为该公司前景又增色了几分。

虽然澳洲养老院行业目前的行业环境不够理想,但仍不能阻挡养老产业作为一个全球热门产业的发展。在全球都面临着人口老龄化的挑战下,该行业蕴含着巨大的商机。澳洲的养老产业以高质量闻名,但高质量的背后是政府的巨大支持以及严格监管。澳洲养老院的“阵痛”仍未结束,但前景仍然可期。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64