A股很憋屈,总市值只有五个“苹果”了!

截止周二,A股总市值已经跌到5.73万亿美元,跟2015年的顶峰状态 10万亿美元比已经跌去了近一半。最新的总市值意味着A股现在相当于5.3个苹果公司( 目前苹果市值为1.08万亿美元),这个比率是2012年以来的最低点。

A股市值跌到全球第三,中国GDP占全球15%,而股市仅占全球9%。08年低点以来中国名义GDP、上市企业净利润增速全球第一,指数涨幅倒数第一。

海通策略的荀玉根梳理了金融危机以来的十年A股和海外市场的涨幅数据,提到08年以来中国经济增长最快但股市涨幅最小的悖论。他认为这个憋屈的苹果比率意味着A股目前是一个价值洼地,正处在历史第五次大底磨底期,投资者应该对国内经济有信心,耐心等待转机信号。

以下是见闻君据荀玉根原文整理的摘要:

近期随着A股下行,A股总市值5.75万亿美元跌到全球第三,大洋彼岸的苹果市值突破万亿美元,有人调侃A股市值只剩6个苹果。本文中我们对比海外,看看A股的历史表现和现况如何?

01

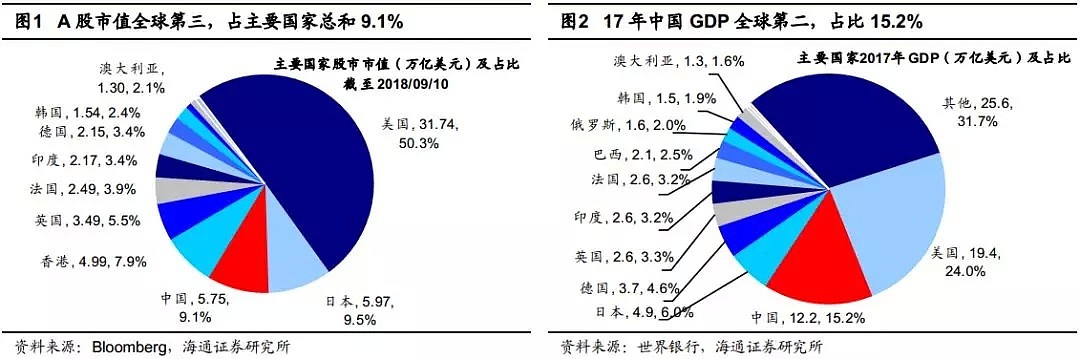

中国GDP占全球15%,A股市值占比仅9%

A股市值跌到全球第三,中国GDP占全球15%,而股市仅占全球9%。对比看来,A股股市地位与中国经济地位尚有差距。

截至9月10日,A股总市值已跌破全球第二,位于日本之后,为5.75万亿美元,占全球主要国家总市值9.1%,美国31.74万亿美元(50.3%)、日本5.97万亿美元(9.5%)。

从经济体量上看,美国和中国遥遥领先,其中美国2017年GDP为19.39万亿美元,占全球GDP总量24.0%;中国2017年GDP为12.24万亿美元,占全球GDP总量15.2%;第三名的日本2017年GDP为4.87万亿美元,仅占全球GDP总量6.0%。

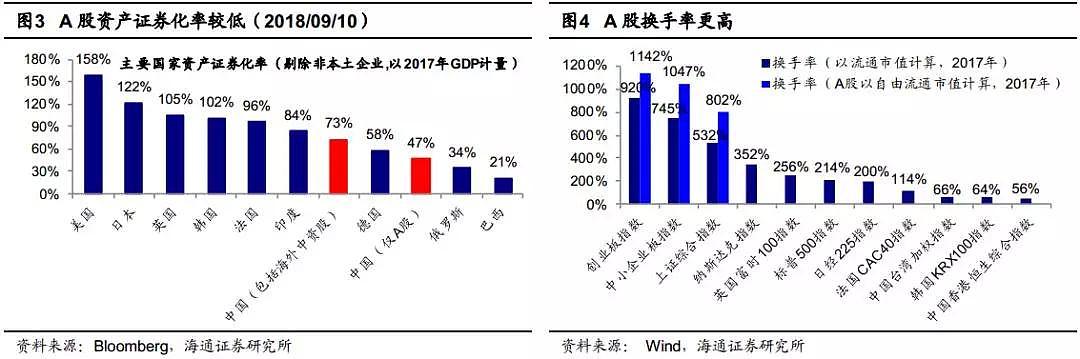

对比全球,A股个人投资者占比高、换手率高、市盈率较低。

从换手率角度看,A股换手率远高于全球其他主要资本市场。2017年创业板指数、中小企业板指数、上证综指换手率(以流通市值计算)分别高达920%、745%和532%,远高于纳斯达克指数(352%)、富时100指数(256%)、标普500指数(214%)、日经225%指数(200%)、法国CAC40指数(114%)、台湾加权指数(66%)、恒生指数(56%)。

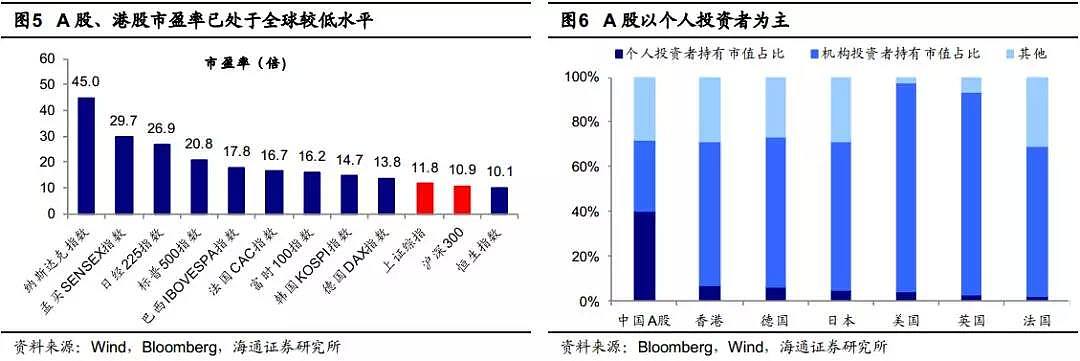

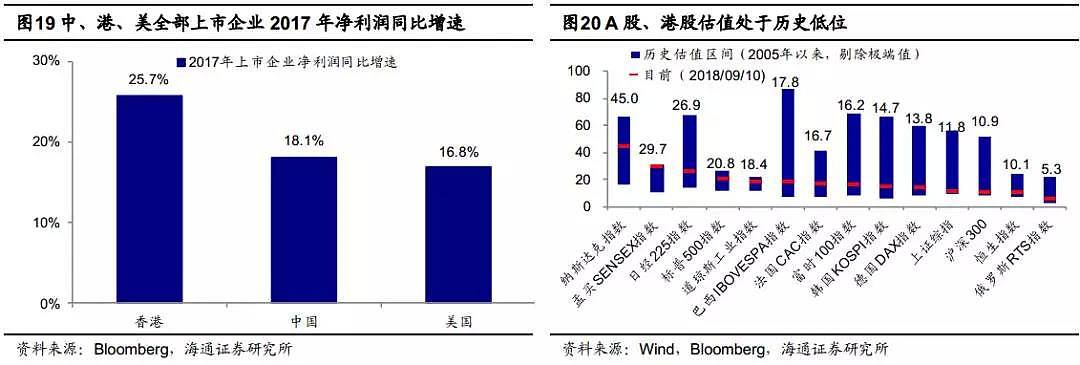

从市盈率水平看,在经历今年2月以来的一轮下跌后,上证综指市盈率为11.8倍,沪深300市盈率10.9倍,恒生指数市盈率为10.1倍;对比市盈率水平较高的纳斯达克指数(45.0倍)、孟买SENSEX指数(29.7倍)、日经225指数(26.9倍),港股、A股已然成为全球资本市场价值洼地。

从投资者结构看, A股个人投资者持有市值占比明显高于其他发达资本市场。2018年中报披露的数据显示,A股个人投资者持有的自由流通市值占比达到40.5%,而其他主要资本市场中,中国香港、德国、日本、美国、英国和法国的个人投资者持有的总市值占比仅有6.82%、6.14%、4.59%、4.14%、2.74%和1.97%。

02

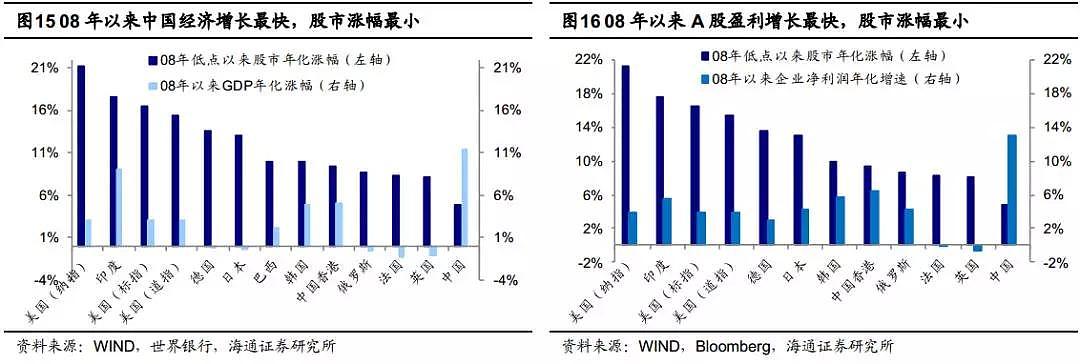

08年低点以来中国经济增长最快,股市涨幅最小

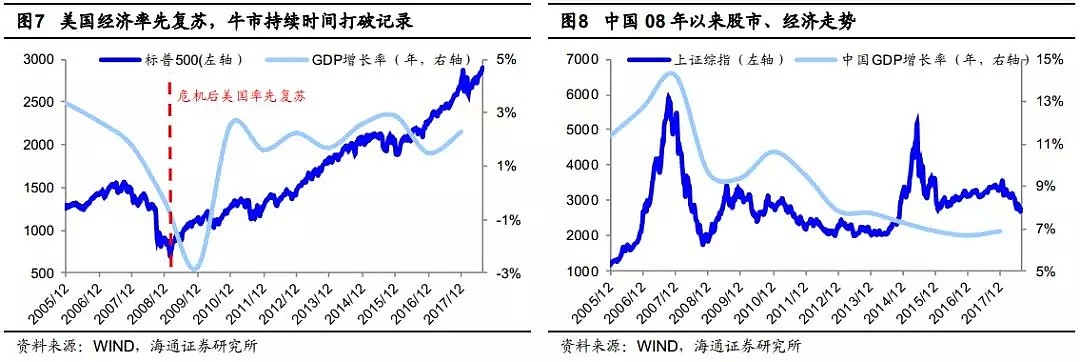

美国经济率先复苏,牛市至今持续时长超9年。

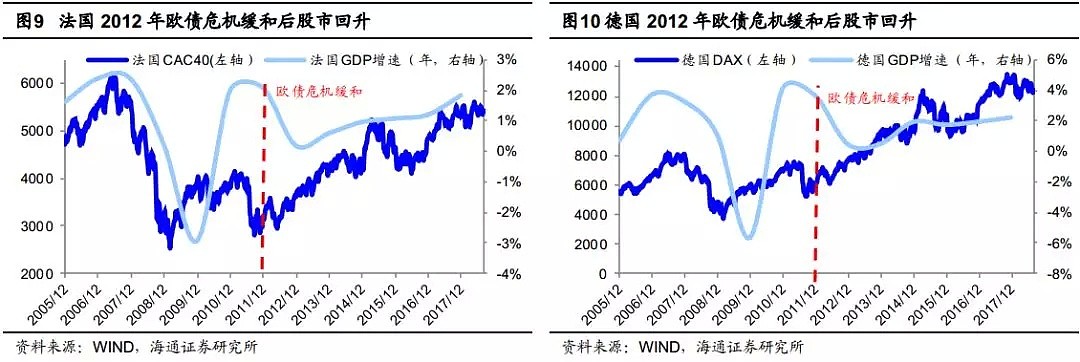

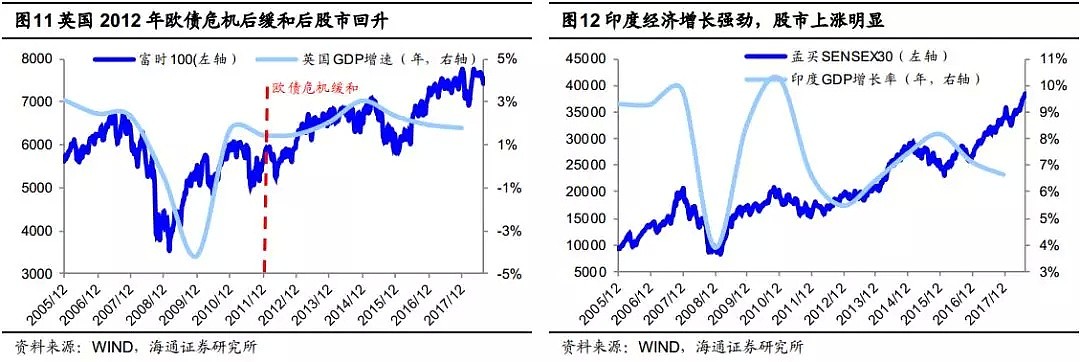

2012年后欧债危机缓和,欧洲经济和股市逐步回升。

08年低点以来中国名义GDP、上市企业净利润增速全球第一,指数涨幅倒数第一。

回顾08年低点至今,中国经济增长依然领跑全球,名义GDP年化增长11.5%,上市企业净利润年化增速13.1%,在全球主要国家中位居第一;而上证综指的年化涨幅只有4.9%,沪深300指数的年化涨幅为7.45%,在主要国家中涨幅最小。

对比其他国家/地区自金融危机以来经济股市表现,美国纳斯达克指数年化涨跌幅为21.3%,标普500指数年化涨跌幅为16.4%,名义GDP年化增速为3.1%,上市企业净利润年化增速为3.8%;

中国香港恒生指数年化涨跌幅为9.3%,名义GDP年化增速为5.0%,上市企业净利润年化增速为6.5%;

英国富时100指数年化涨跌幅为8.1%,名义GDP年化增速为-1.1%,上市企业净利润年化增速为-0.6%;

法国CAC40指数年化涨跌幅为8.3%,名义GDP年化增速为-1.4%,上市企业净利润年化增速为-0.1%;

德国DAX指数年化涨跌幅为13.6%,名义GDP年化增速为-0.2%,上市企业净利润年化增速为3.0%;

日本日经225指数年化涨跌幅为13.0%,名义GDP年化增速为-0.4%,上市企业净利润年化增速为4.2%;

韩国KOSPI指数年化涨跌幅为9.9%,名义GDP年化增速为4.8%,上市企业净利润年化增速为5.8%;

印度SENSEX指数年化涨跌幅为17.5%,名义GDP年化增速为9.1%,上市企业净利润年化增速为5.6%;

俄罗斯RTS指数年化涨跌幅为8.6%,名义GDP年化增速为-0.6%,上市企业净利润年化增速为4.3%。

03

展望:A股处于历史第五次大底磨底期

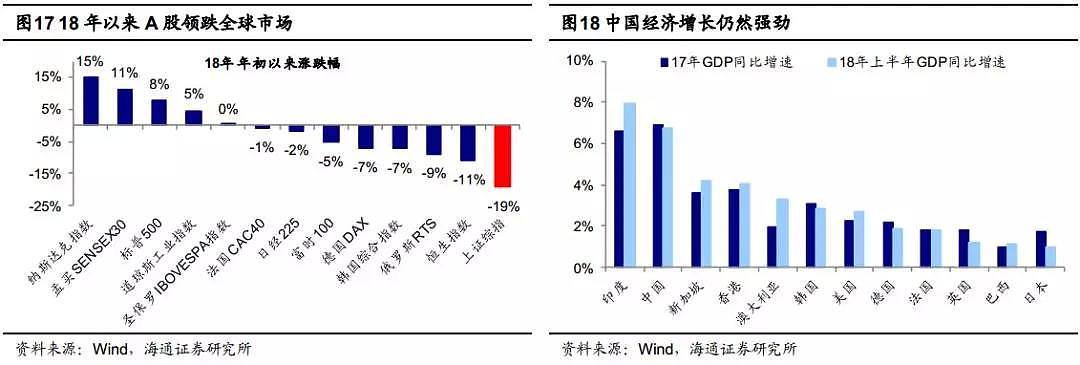

A股、港股18年以来跌幅居前,中国18年上半年实际GDP增速6.75%依然强劲。

18年年初以来美股快速上涨,涨幅冠绝全球,截至9月10日,纳斯达克指数上涨14.8%,标普500指数上涨7.6%,道琼斯工业指数上涨4.6%。

反观A股和港股,截至9月10日,上证综指下跌19.3%,恒生指数下跌11%,跌幅位于全球主要市场前两位。

从上市企业净利润同比增速看,2017年A股上市企业净利润同比增长18.1%,港股上市企业2017年净利润同比增速也达到了25.7%,高于美国16.8%。

A股、港股成为价值洼地,目前市盈率处于历史低位。A股处在第五次大底的磨底期,估值底已出现,等待转机信号。

中期视角看市场处于第五轮周期底部,A股经历了五轮牛熊周期,目前估值水平已经与前几次市场底部相似。

从形态看,这次从上证综指2638点以来圆弧筑底阶段,背景更像02/01-05/06,即宏微观基本面趋稳、资金面偏紧,港股较A股对基本面反应更强,当时A股盘整磨底,港股走牛,最近一轮也是国内经济基本面趋稳、盈利改善背景下港股呈现牛市。

未来磨底期右侧的信号等待两个因素明朗:第一,盈利回落幅度到底多大。第二,资金面转折需等去杠杆出现拐点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64