谁家货币在裸泳?这五国最脆弱

“当潮水退去时,我们就能看到谁是赤身。”巴菲特的名言从未像现在这样适用过。

法国兴业银行(Societe Generale SA)策略师Jason Daw在报告中表示,随着美元浪潮的退却,伴随廉价资金达十年之久的资本错配终于开始暴露出来,再加上高额美元负债,且美联储推进货币紧缩周期,这些都造成当前的周期性压力发作。

最起码,较高的美元融资成本将使投资者在选择风险资产时更加斟酌。而在最坏情况下,世界将经历另一场“亚洲金融危机”——正如美银美林最近警告的那样。

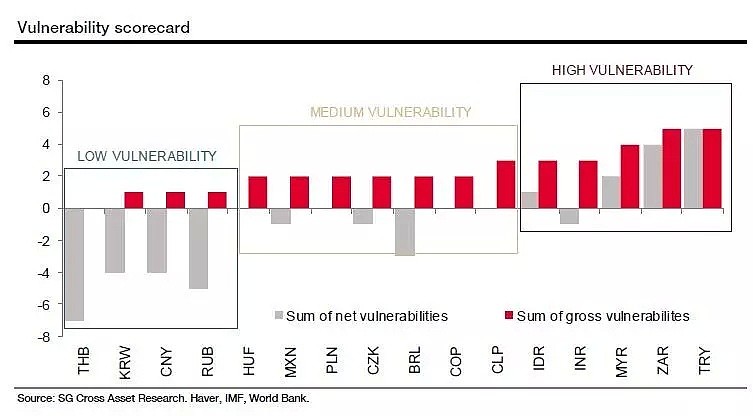

那么,谁才是最脆弱的,也就是“裸泳”的呢?下图是法兴给出的答案:

高脆弱性货币归属国:土耳其、南非、马来西亚、印度、印度尼西亚。

中等脆弱性货币归属国:墨西哥、智利、巴西、哥伦比亚、捷克共和国、匈牙利、波兰。

低脆弱性货币归属国:韩国、中国、泰国、俄罗斯。

以下是法兴用来评估新兴经济体货币脆弱性的指标:

经常账户赤字与外资流入

拥有经常账户赤字的新兴经济体货币通常在这方面压力下会表现不佳。因这种国家往往需要稳定的外资流入,而当外资对新兴市场的情绪低迷时,外资流入就会枯竭。

在当前的新兴市场中,经常账户赤字最大的国家是土耳其和南非。因此这两个国家的货币表现非常糟糕,土耳其里拉对美元汇率8月至今跌去8%。

基本平衡是衡量资金脆弱性的另一指标,它是指经常账户加上净外国直接投资。外国直接投资是更稳定的资金来源,因此将其重新计入经常账户有助于评估一个国家对短期资本流动的依赖。

土耳其、南非、印度和印度尼西亚有一个基本的平衡赤字。其中,土耳其和南非最容易受到投资者情绪恶化的影响。当将外国直接投资考虑在内时,印度和印尼在该指标上体现出来的脆弱性很小,其余新兴市场则基本保持盈余。

短期资本流动

一个具有基本国际收支赤字的国家需要短期的资本流入,来为其提供资金。当市场对新兴市场风险偏好减弱,或者新兴经济体遭受冲击时,依靠短期资本流动就会出现问题。

土耳其和南非最依赖这种变化无常的短期融资。印度和印尼的需求相对温和,其他新兴市场则是这种资金的净流出国。

短期外债

短期外债是指政府、家庭和企业下一年度欠外国债权人的债务。当市场关于新兴市场的情绪恶化,或者某个国家的特定因素恶化时,偿债的成本和展期风险就会急剧增加。

在这方面,中国、巴西、印度和俄罗斯都处于低端,而土耳其、匈牙利、马来西亚和捷克共和国更加脆弱。

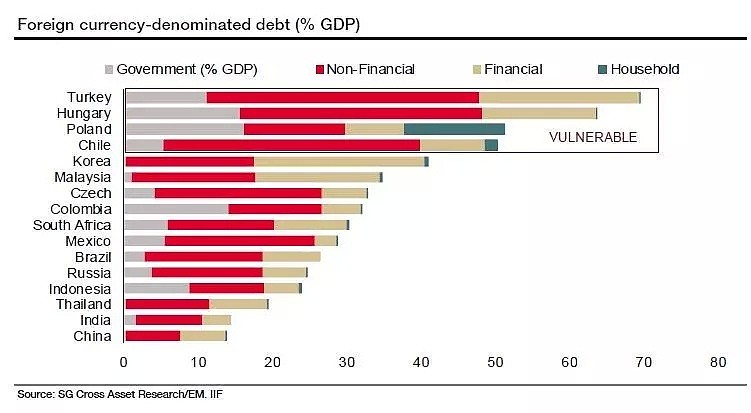

外币债券

外币计价的债券可以被任意一个外国人或当地居民持有。当借款人没有足够的外币收益来源时,其对外债的依赖尤其成问题。一旦出现货币贬值,这些风险就会被放大。

土耳其、匈牙利、波兰和智利都拥有很高水平的外币债券。

财政负债与赤字

大多数新兴市场国家的财政赤字都很小,债务与GDP的比率也都不大。而巴西、印度、南非的这一指标却显著地高。

外国人持有的本币债券

当海外投资者降低其持有的新兴经济体债券仓位或者对新兴市场国家的货币进行外汇风险对冲时,该国的货币贬值就会被放大。

南非、印尼和捷克的本币债券的外国人持有率都很高。过去十年至十五年间,外国人持有的本币债券比例整体上呈现出攀升趋势,而马来西亚和匈牙利的这一指标却是下降的。印度和巴西的本币计价债券的外国人持有比例很低,中国的本币计价债券的外国人持有比率可能会显著升高。

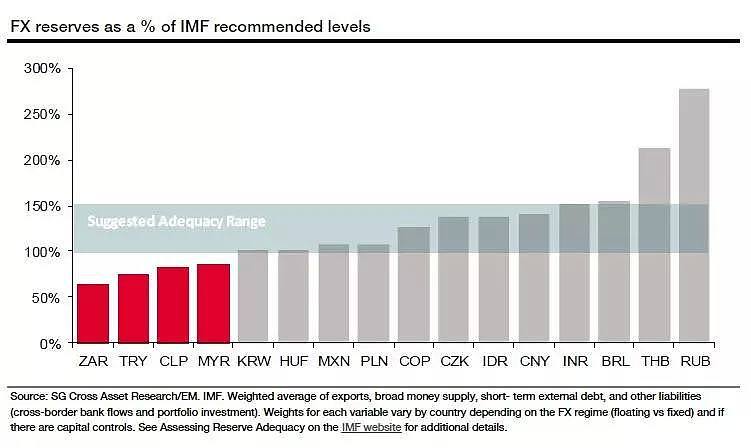

准备金充足率

根据IMF的信息,持有充足的外汇储备可以降低发生国际收支危机的风险,有助于保持经济和金融稳定,抵御外汇压力和市场无序的情况,并未政策自主创造空间。

泰国和俄罗斯的外储远超建议水平,而南非、土耳其、智利和马来西亚的外储则不充足。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64