CMC Markets | 人民币心理区域将遭受测试

在今年4月4日 中美利差收窄至历史较低水平 人民币下半年恐出现贬值 的一文中,我们即从利差角度,谈及了人民币年内存在较大的贬值空间。

周四(10月18日)在岸人民币兑美元跌破6.94关口,为2017年1月以来首次,离岸人民币兑美元一度跌破6.95关口,刷新两个月人民币汇价新低,贬值趋势中、短期难以改变,投资者关注6.96 —7的心理关口是年内产生,还是出现在2019年?

从技术上角度看,离岸汇价的重心上移,对于6.96 —7的心理汇价区间的下轨摆出了上试的动作,当前波段的支撑区域位于6.87— 6.9水平区域。

基本面上,留意下述三个要点:

1、美东部时间10月17日公布了半年度汇率政策报告,其中未把中国列为汇率操纵国,中、德、印、日、韩、瑞士目前依旧维持在美国政府的汇率监测名单上。

该消息表明:临近中期选举,美国政要焦点集中于国内选举策略上,对于国际间摩擦关系处于降温中。

不过将7国与美国贸易关系密切的国家维持在汇率监测上,可能是特朗普政府之后重启贸易问题、包括在货币政策上与美联储产生分歧。

2、美联储发布9月FOMC会议纪要显示:多数委员支持进一步加息,甚至超过3%的中性利率。

对于9月会议声明中删除了货币政策立场仍然宽松的说辞,所有成员集体支持,认为不会改变循序渐进加息的路径。这意味着,FOMC不会释放改变预期政策路径的信号。

该消息,表面美联储作为独立货币政策制定机构,即使作为总统特朗普不满意当前偏向鹰派的货币政策,也无法干预美联储政策导向。美国加息周期的轨迹没有出现停滞迹象,这对于新兴市场国家来说,贬值的周期没有出现结束。

3、中国经济数据面上:

国家统计局今日发布,初步核算,前三季度国内生产总值650899亿元,按可比价格计算,同比增长6.7%。分季度看,一季度同比增长6.8%,二季度增长6.7%,三季度增长6.5%。经济增长按季度,环比出现下滑迹象。

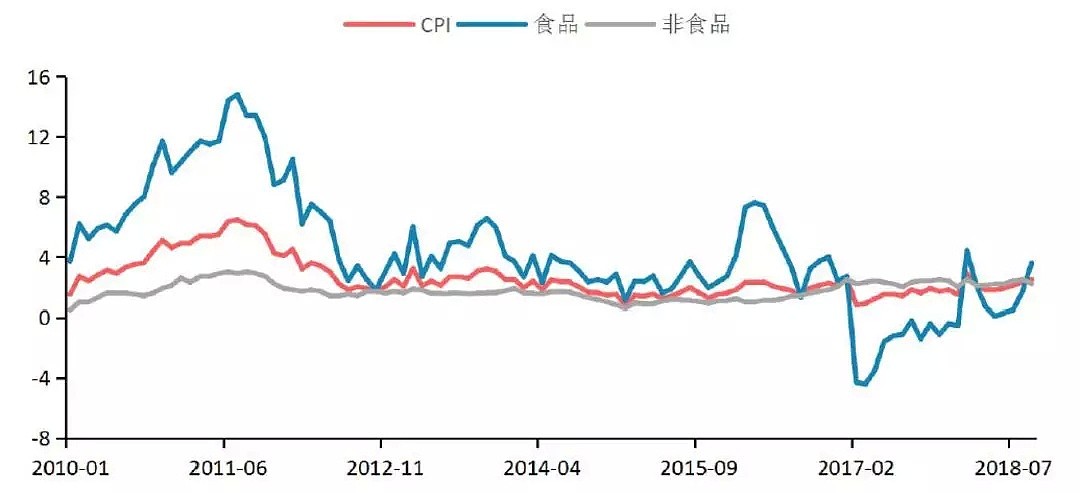

消费数据上,9 月CPI 同比增速为2.5%,PPI 同比增速为3.6%。预期四季度消费数据将进一步滑落。

9月CPI 同比增速2.5%,创下7 个月以来的新高,主要原因是食品价格的大幅上行所致。其中蔬菜、水果、鸡蛋价格分别上涨14.6%、10.2%和6.2%,值得注意的是,今年二季度末、三季度初中国沿海地区台风天气频发,并且影响到内陆的水果、蔬菜生产基地(诸如山东地区的受灾)。

核心通胀在9月开始出现下滑,极端天气带来的短期供需敞口已经消化,新种植期的菜品大宗批发价格下滑,对于四季度初的CPI走势起到下行指引。

(Source:WIND)

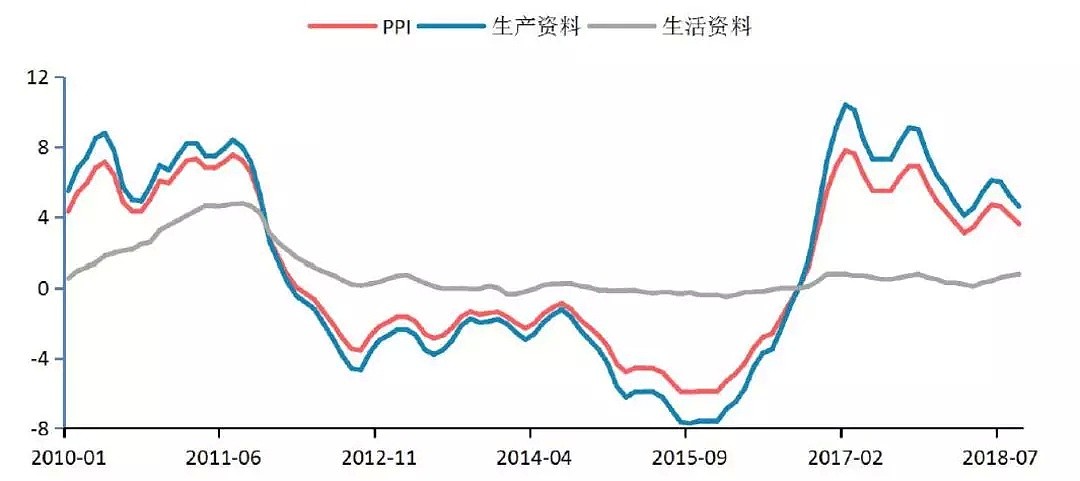

9月PPI 同比增速继续下滑,并创下5 个月新低。分行业来看,石油相关行业涨幅进一步扩大,煤炭开采和洗选业、非金属矿物制品业等行业涨幅出现回落。

考虑季度翘尾因素的加速下行,预计年内PPI 同比增速仍有进一步下滑的空间。

(Source:Wind)

资金面上,因银行体系流动性总量处于较高水平,央行连续12日暂停公开市场操作。表示国内银行间利率拆借水平的Shibor利率下跌,短期限品种下跌幅度稍大(O/N、1W)

(Source:Shibor)

对于进出口企业采取结汇的,需留意:

(Source:Bloomberg)

将离岸人民币(CNH)、在岸人民币(CNY)从2015年周期做出叠加,如图所示出现三个周期的标注(2015年8月,2015年12月—16年1月,2017年1月— 5月)。

1、离岸、在岸价差出现700 —1400pips水平的,汇价均出现显著的调整;

2、当在岸价格升水100 — 200pips水平离岸汇价时,汇价出现显著的调整;

当前离岸、在岸价差维持100 — 150pips的合理水平内,两岸汇价运行的轨迹合理,不存在套利机会。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64