中国进出口数据突变,到底是谁的凛冬将至?(组图)

2018年12月8日,中国海关部署发布了11月份的进出口数据,数据是让人惊舌的,不仅低于预期,而且相比10月份堪称断崖。

11月份中国出口金额2274.2亿美元,同比增长5.4%,预期9.9%,进口金额1826.7亿美元,同比增长3%,预期14%。

而10月份的这两个数据分别是多少?15.5%和20.8%!(注:1、2、3月因为春节效应会有异常波动)

由此可见,进出口数据下跌之严重了。

贸易从来不是一个国家的事,出口,是我们的GDP,却是别国的问题,进口是别国的GDP,却是我们的问题。

作为全球第二大经济体,中国这份11月的进出口数据又描绘了一个什么样的全球经济图景呢?

1

出口:别国的问题,我们的麻烦

在标准的GDP核算公式里,出口是我们的GDP一部分,但是决定我们这块GDP体量的是国外消费者的钱包。所以,11月份出口数据这种失重下坠法,要找问题要从国外找起。

下意识的,我们会想当然认为应该是中美贸易关税开始起作用了。今年前面几个月的出口非常好,尤其是9月、10月,分别同比增长了14.4%、15.5%。这么猛的增长,抢关税窗口的效应应该是存在的。

那么这个月下滑这么多,是不是抢关税窗口效应在减弱?

我们来看中国对美国的直接出口同比增长情况,可以看到,从8月份开始,中国对美国的出口同比增速是在上升的,11月明显掉到9.79%。虽然掉了不少,但增速还是可以的。

不过我们要记住的是,中国对美国的出口并不只包括直接的,还要转出口的。2017年中国对美国的直接出口是4331.46亿美元,但我们知道,在中美贸易冲突中,这个经常被引用的数据是5500亿美元。

香港是仅次于美国、欧盟、东盟的中国大陆第四大出口地区。明显的,香港消化不了这么多,所以这个里面多少转到了美国,虽然不可知,但客观存在。那香港的数据是什么样的呢?9月同比增长18.63%,10月同比23.6%,而11月只有2.7%。

这样结合起来看,抢关税窗口的效应确实在减弱。

我们再仔细看下数据,美国是我们出口的第一大国家,按2017年直接出口4331.46亿美元计算,占了我们出口的20%,如果不是这个大哥还有近10%的增长,11月的出口数据那更不是一个惨字了得。由此可见,剔除这个大哥的数据,中国对其他地方的出口肯定是不好的,这表明其他地方的经济堪忧。

欧盟从体量上来讲,是我们的第二大贸易伙伴,9月同比增长17.4%,10月同比增长14.61%,11月就只有6.02%。欧盟现在问题是不断的,一方面英国脱欧面临巨大不确定性,另一方面11月17日起欧盟的经济第二大国家法国国内闹起了革命,已经进入第四周了,这对经济的打击是不小的。

东盟是我们第三大贸易伙伴,2018年4月到10月,同比增长都有十几个点,而11月份只有5.08%。

日本韩国也是重要的贸易伙伴,我们对日本的出口11月同比只增长了4.77%,持续下滑,韩国就更夸张,11月负增长3.6%。

还有印度,9月、10月中国对其的出口同比增速在20%以上,11月竟然只有0.07%,几乎停滞了。

这些地方不约而同的11月都减少了对中国的进口,再联系美联储11月以来的态度转弯,外围国家的经济放缓已经是趋势了。

其他国家的经济问题,将会成为我们的麻烦,因为我们目前依然非常依赖出口,出口占我们的GDP比重有18.5%,这进而会导致我们的经济问题。

2

进口:我们的问题,别国的麻烦

再来看进口,进口11月更加是跌瞎眼睛。上个月还有20.8%的增速,这个月只有3%。进口反应的是国内的钱包问题,我们分商品情况来看。

在主要的进口商品中,原油排第一,占到了11%,原油的进口11月继续猛增,同比增长了57.58%。原油会这么猛,主要是石油价格相较去年同期大幅上涨,尽管10月以来的石油价格跌了不少,但相比去年依然在高位上。只看量的化,18年以来石油的进口量增速较2017年已然放缓。

排第一的原油进口金额上大幅增长57.58%,对比进口总金额寒酸的3%,其他商品的进口情况可想而知了。

比如排进口第三的铁矿砂,11月同比增长只有3.32%,量上面来看,增速是负的。

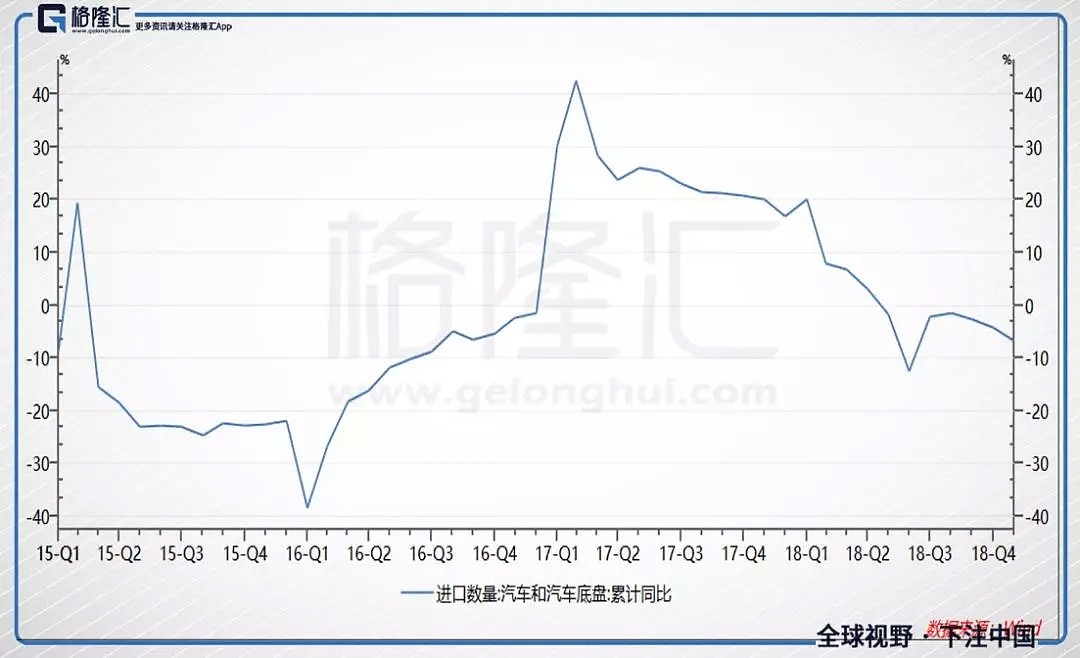

还比如排第六的汽车及汽车底盘的进口,增速也是负的,并且跌幅在扩大。

排第二的农产品进口金额11月下滑了8.42%,排第六的大豆进口金额11月下滑了35.17%。

这些数据背后反映的是我们的钱包变得干瘪起来。

作为全球第二大经济体,中国的经济增速下去,许多地方都要抖三抖的。所以,我们的放缓问题,又会成为其他国家的麻烦。

全球经济就是这样一个生态,坏的时候互相加强,螺旋往下,好的时候也互相加强,螺旋上升。

从中国的进出口数据来看,美国经济确实还有难得的亮色。中国对美国的出口固然有抢关税窗口的效应,但也有美国国内经济强劲的原因。美国的消费占经济总量在70%左右,而消费又与两个变量挂钩,一是要有工作,即就业,二是要有钱,即工资上涨。

从上周公布的数据来看,尽管美国的非农就业人数是低于预期的,但另外两个指标是相当好的,失业率3.7%,继续维持在历史低位上,而薪资同比增长3.1%,是2009年以来的最好表现。

这样的数据支撑下,这个月美联储加息应该是大概率事件。这对外围经济来说更加糟糕。

那外围的经济放缓什么时候会传导到美国?

因为美国主要靠消费,外围的影响对美国并不会有想象的那么深刻。就像90年代的时候,尽管1997到1998年亚洲经历了金融危机,但丝毫不损美国的经济增长,只看美国的GDP同比,你几乎不会觉得那个时候发生了著名的金融危机。

不过外围可以以另一种方式影响美国的消费——股市。

3

市场在担心什么?

2018年12月7日晚上,美股开始是上涨的,但之后市场变得异常脆弱起来。

最开始的上涨是对非农数据的反应,失业率继续低位以及不错的薪资增速,这意味着不错的消费支撑。而随后为什么掉下去了呢?要怪只能怪特朗普的经济顾问,库德罗的一番话,他说中美90天内达成贸易协议是非常难的,可能要延期,特朗普可能重新加税。于是市场就掉下去了。

这表明市场对中美的贸易争端是非常敏感的。

这又是为什么呢?

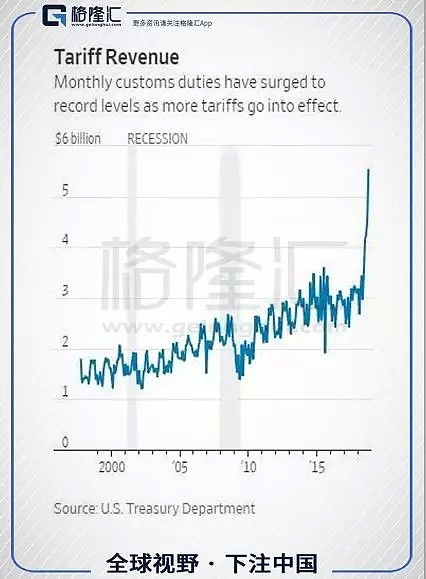

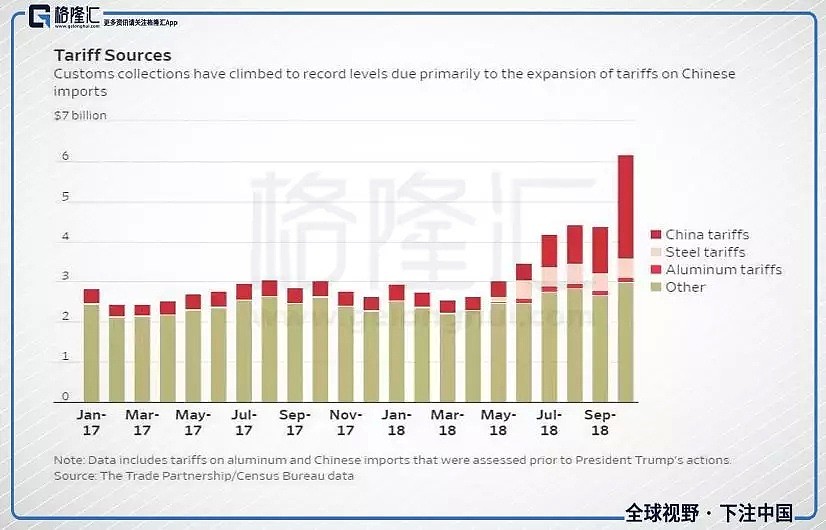

来看一组数据,美国的关税收入18年三季度是突飞猛进的。

而关税收入的增加主要贡献就是中国了。

关税这个东西,体现在美国政府报表上是非常好看的收入,但体现在上市公司身上,则是上升的成本和萎缩的商品或服务交易量。

这对EPS可不是好消息,如果中美的贸易问题不解决,关税成本甚至继续上升,这个数据会更难看。美股十年长牛,目前估值水平相对过去来说是比较高的,这个时候如果杀EPS,就会连带的杀估值,跌起来会非常漂亮。

美国的经济主要靠国内消费,外围放缓对它的冲击不会很大,但股市财富的萎缩是会影响其消费的。我们多次提到了,经济一旦走坏,惯性就会让它持续走坏下去。

美国作为全球最大的消费市场,它的消费下去,对全球经济会形成新的压力,大家继续相互加强,螺旋下行。

这也是为什么我一直强调的,不要指望美股暴跌,给新兴市场,给A股,给港股带来增量资金。压根不是这回事。

美股相比大多数市场,有完美的公司治理,有良好的流动性,因而享受一定的估值优势。如果美股砸下来,其他市场的估值优势就要大打折扣了,只能砸个更深的坑。而美股下跌,所导致的美国消费萎缩,又会对全球经济形成新的下行压力。

这将也是估值与EPS双杀,你现在看的便宜估值,这样一轮EPS杀后,又变得不便宜了。

4

结语

中国的进出口数据断崖式下跌,从来不是中国一家的问题,而是大家的问题,互相的麻烦。进出口一直是今年的一道亮色,11月突然下坠表明全球各经济体螺旋下行才刚开始。中国对美国的出口数据还算强劲,这也从侧面反应了美国的经济还能扛。

但它也不是铁板一块,关税成本的上升,财政减税效应的消退,会影响上市公司的EPS,进而影响已经在高位的股市。如果美股扛不住,萎缩的家庭财富会影响到美国的经济支柱消费,从而对全球形成新的估值和EPS双杀。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64