【风险前瞻】01月07日 — 01月11日

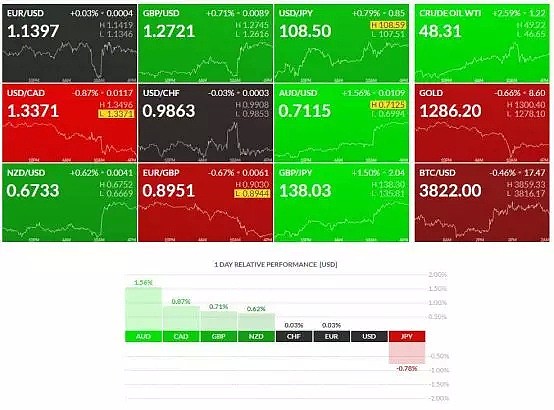

上周市场的美国非农数据公布之后,虽然高于预期但是美元指数整体继续在关键位置纠结,市场环境并没有明显改变。从市场热点图中,日系货币出现明显的下跌,澳系货币、加系货币、镑系货币都均呈现上涨趋势。其中以商品货币为主的澳元上涨幅度较大。然而其它非美货币依然没有较大的波动。市场也一度进入紧缩状态。后期静等以美元确认趋势后,市场环境在转变后的交易机会。

本周重要事件前瞻

美国数据周一:11:00 PM美国ISM非制造业采购经理人指数 DEC 60.7。

周二:09:30 PM美国 贸易差额 NOV $-55.5B。

周四:03:00 AM美国FOMC会议纪要。

周五:09:30 PM美国 通货膨胀率(年)DEC。

最新非农就业报告显示12月新增非农就业者31.2万人,创十个月最大增幅,较市场预期多增12.8万人,平均时薪的环比和同比增速均高于预期和11月水平,失业率虽由3.7%回升到3.9%。美国就业市场仍然相当火爆,市场对美联储放缓加息的预期尚不至于化作泡影。联储在仔细倾听市场对风险的担忧,并强调政策并不死板,视情况可能改变货币的步调,重申看好美国经济。

消息大大提振了隔夜美股。道指大涨600点。与此同时,美债收益率被强势推高,较前一日的低点出现了大幅反弹。

欧元数据

周二:06:00 PM欧元区 商业信心指数 DEC 1.09。

周三:03:00 PM德国 贸易差额 NOV €18.3B。

周四:08:30 PM欧元区 ECB货币政策会议纪要。

欧元区12月调和CPI同比 1.6%,低于预期值1.7%,也低于11月的前值1.9%。1.6%的通胀水平,也是2018年1月以来的最低值。

从欧元区通胀的主要组成部分来看,能源价格的年增长率最高,12月为5.5%,但低于11月的9.1%)。其次是食品、酒精和烟草的1.8%,低于11月的1.9%;服务的价格同比上涨1.3%,与11月保持一致,而非能源工业品价格同比涨0.4%,持平前值。12月欧元区核心调和CPI同比初值为1%,与预期和前值持平。欧元区核心通胀依然萎靡,这一指标被视为更能反映长期通胀压力的指标。

英镑数据

周五:05:30 PM英国 贸易差额 NOV £-3.3B。

全球主要经济体超宽松货币政策环境接近尾声,以及英国脱欧所带来的种种不确定性,以房价作为参照物,英国在2018年的房价录得五年来最慢涨幅,2018全年的房价涨幅从一年前的2.6%降至0.5%,创下2013年2月以来的最慢同比增速。作为抵抗通胀和经济危机的重要资产之一,英国房地产市场在经历了几十年的繁荣之后,目前正在放缓。因此目前阶段的镑美一直处于在疲软的阶段。

日本数据

周二:01:00 PM日本消费者信心指数 DEC 42.9。

日本央行似乎并不担心收益率下跌至零附近的问题。行长黑田东彦表示,如果国债能够真实地反映经济基本面,且收益率保持在央行的目标范围之内,那么收益率跌破零便不是问题。

日本央行允许十年期国债收益率跌入负数区间,这与经济和价格发展一致。因此,“我们预计明年收益率将进一步深跌,只要当前的市场状况延续下去。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64