最终报告——大刀阔斧的改革,抑或仅是隔靴搔痒?

在过去12个月中,经过68天的听证会,130名目击者和超过10,000份公开提交的文件,皇家委员会最终报告公布了76项建议,一起来看下关键问题:

银行和贷款服务

房贷经纪人应从借款人的最佳利益出发,而不是以提供贷款银行的最佳利益行事,违反这项法例将被处以罚款。

借款人应该向房贷经纪人支付服务费,而不是由贷款机构支付。

贷款机构将被禁止向房贷经纪人支付新贷款的年度佣金。

扩大银行行政人员问责机制法例的适用范围,追查违反贷款法例的人。

应将零售汽车经销商纳入全国消费者信贷保护法。

银行一线员工薪酬应每年审查一次

财务建议

为财务顾问建立新的纪律制度,所有顾问都必须注册,由一个统一的纪律机构监督。

所有正在进行的费用需每年由客户更新一次。

应尽快废除涉及利益冲突酬金的可追溯条款。

目前对伤亡保险产品佣金的上限应该降低,最终减至零。

所有剩余涉及利益冲突的酬金豁免都应提交作出检讨,以期彻底禁止。

所有银行牌照持有人必须每季度向澳大利亚证券和投资委员会(ASIC)报告有关个别财务顾问的“严重违规问题”。

退休公积金

为所有工薪人员设立单一的预设退休公积金,所有人使用同一个预设账户。

禁止从MySuper帐户中扣除咨询费。

在大多数情况下,禁止向非MySuper账户收取咨询费。

废除硬销退休公积金。

ASIC和金管局采取可能的行动

Hayne已向监管机构提交了一张很长的公司名单,可能采取刑事或民事诉讼。

这24家公司包括Suncorp、ANZ、NAB、CommInsure、Allianz、AMP和ClearView。

保险

严厉禁止硬销保险产品。

殡葬费用保险将被定义为一种金融产品,由ASIC监管。

对汽车销售附加保险产品的佣金设定上限。

保险索赔的处理和结算将被定义为金融服务。

ASIC法案中的不公平合同条款应适用于保险合同。

文化和管理

所有金融服务公司每年最少检讨一次前线员工薪酬制度的设计和特点。

所有金融机构都应该评估自己的文化和管理方式。

监管机构调整

保留ASIC和金管局双峰模型,但由一个新的独立机构监管,该机构将评估这两家监管机构,以确保它们履行自己的职责。

ASIC彻底改革其执法方式,应主力作出诉讼,而非发出违规罚款通知。

ASIC应继续对违反金融服务监管规定的行为进行年度报告,但今后应公开公司名字,而不是仅仅报告违规的行为。

各界声音

前总理谭宝今天上午在墨尔本机场接受采访时表示,他认为政府应更早召集皇家委员会,以银行为代表的金融服务业应将客户放在第一位,针对违反法律的行为,应依法问责。

新南威尔士大学商业学院的Pamela Hanrahan是皇家委员会发表的三份背景文件的作者,她表示报告对澳洲金融服务业的不当行为进行了谴责。

Hanrahan教授说:“银行皇家委员会提出的解决过去不端行为的建议非常重要,它在金融服务及其监管方面的建议,意味着行业和政府不能够回避这些问题。”

瑞银(UBS)的Jonathan Mott和Rachel Finn则表示对报告感到失望。

“报告虽然围绕银行内部的不当行为以及改变文化的必要性进行了大量讨论,银行可能面临刑事诉讼,但实际上76项建议中的任何一项,不会对银行产生重大财务影响。

“预计不会放松信贷标,但皇家委员会最终报告的软性建议,对银行来说是一个明显的胜利。”

摩根士丹利(Morgan Stanley)分析师称该报告“可能对银行利润有影响,但总体是利好的。”

AMP董事长David Littleproud表示,上市的财富巨头将在金融建议领域做出一些改变,但其基本商业模式并不会发生结构性变化。

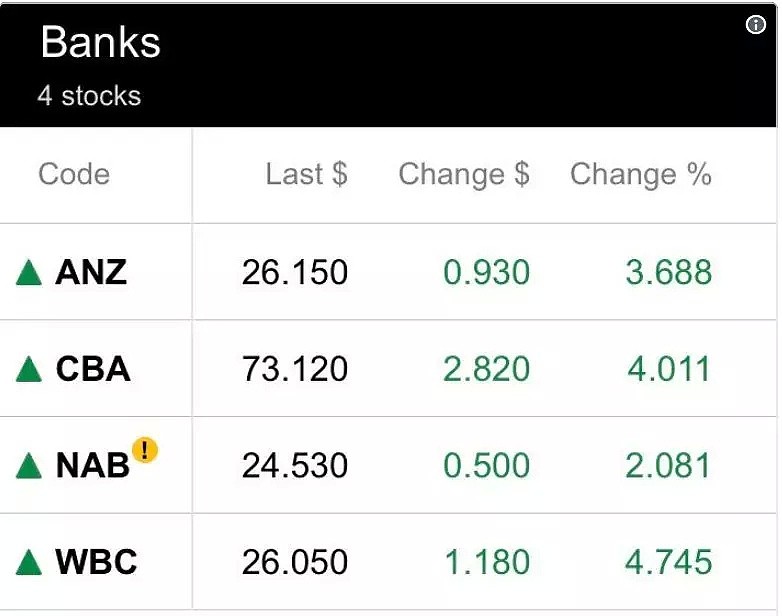

几大银行股票在报告发表后表现

对于信贷的影响

财政部长Josh Frydenberg承诺将对该报告的76项建议采取行动,但他对抵押贷款经纪行业建议则表态——“谨慎分阶段地推进”。

对于改为由借款人支付服务佣金的建议,他表示认同生产力委员会意见,表示此举可能会减少市场良性竞争。

Kenneth Hayne最终报告里指出,偿还贷款的能力在去年年初成为关注焦点, 但银行在批准住房贷款时,已开始减少对家庭支出指标的依赖。

另外他补充到:“如发现要求对消费者的财务状况进行合理调查和核实的法律存在一些不足,则应在合理可行的情况下,尽快修订法律以填补这一空白。”

Domain经济学家Trent Wiltshire认为,最终报告应不会导致住房贷款标准进一步收紧,他表示:“皇家委员会有关住房贷款的建议,可能接近银行的预期,可能已经或即将达到收紧放贷标准的‘新常态’。”

同时,借贷者也在适应当前新的贷款环境,对于投资者来说,观望仍会持续。可以预料到,2019年仍将会是贷款融资相当艰辛的一年。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64