CMC Markets | 美指震荡静候“债务上限”风险

隔夜美联储货币政策纪要核心思想:

对于美国以外的全球市场态度,与会者普遍认同:“全球经济增长放缓有下行趋势、金融市场将进一步收紧,海外政府政策的不确定性增加。”

对于美国国内方面,与会者普遍认同:“美联储关系的核心通胀率和总体通胀率都“保持在接近2%的水平”,但是需注意经济下行风险的上升”

关于“美联储缩表”问题上,今年晚些时候结束缩表,2019年可能就加息一次。

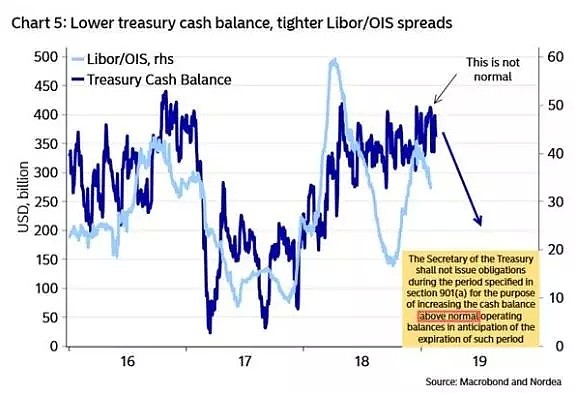

短期交投方面,美元基本面上市场注意到3月1日的美国债务上限日。若无法在3月1日前提高美国政府债务上限,3月2日起美国财政部需要把现金余额缩减至2000亿美元,以符合政府债务上限,因法律禁止财政部通过建立巨额现金缓冲以避免达到上限。

根据北欧联合银行的预测,目前美国财政部的现金余额是3610亿美元,他们预计到3月1日左右,美财政部将缩减现金余额至2000亿美元。这多余的1600多亿美元将流入商业银行体系,美元流动性激增将削弱美元。

图中粉线代表的Libor/OIS,即为隔夜伦敦银行间拆借利率/掉期利率,这个指标的收紧下行,预示市场对于美元流动性维持谨慎。

如果美国债务出现违约的话:

1、美国信用评级可能被调低

2、美元将出现大跌

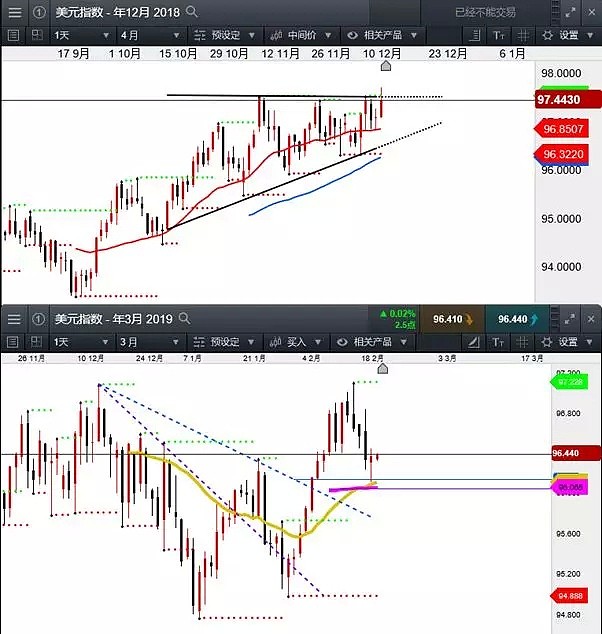

市场面上,调取美元指数2018年12月合约(停止交易)和2019年3月合约

不难发现,美元四季度至今呈现“下跌转升”的格局,高度一度重返2018年12月10日附近,短期美元指数三连阴之后呈现企稳态势,维持于96.15—96.7水平波动,等候3月1日、2日后市场的反应。

对于联储主导贬值的逻辑,可回顾:

今日评论

网友评论仅供其表达个人看法,并不表明网站立场。

最新评论(0)

暂无评论

热评新闻

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64