“15万美元年薪,我却把日子过成了这样...”(组图)

我们常看到美国中产一词,但是它的定义却有点模糊。

一边是年薪15万美元的中产,一边又是拿不出400美元应急费的中产,美国的中产真是飘忽不定啊。

近日,联邦准备理事会对美国家庭财务和家庭支出做了一项调查,并将于月底正式公布。

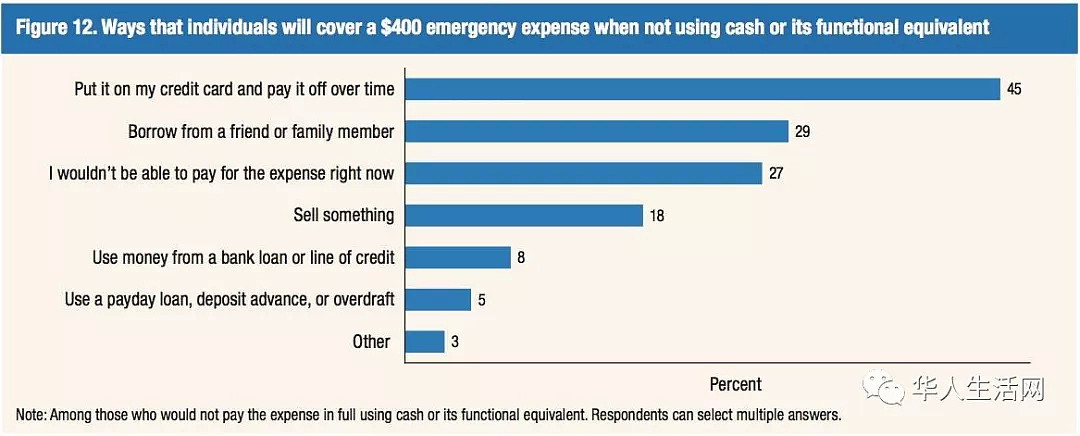

调查显示的数据与往年差不多:1/3的美国中产阶级家庭拿不出400美元应急费。

而这其中还有6%的中产家庭即便借贷或者变卖,也拿不出400美元。

根据标准,如果2018年的年收入在4万到5万元,就被认为是中产阶级。

然而这些家庭却面临着经济安全问题,当受访者被问及,如果发生了意外(突然汽车坏了需要修理、家用电器需要更换或者突发疾病需要支付医疗费用)能否立即拿出400美元?

美国人开始各种方法去寻找这400美元。

(美联储近年的美国家庭经济状况报告,非今年数据)

需要注意的是,美联储报告中的400美元应急款部分包含在存款中,但又不完全是存款。有时候,即便你有500美元存款,但如果突然掏出400美元应急,那么随后的生活必然会受到严重影响。

还记得年底年初那一次联邦政府关门吗?

美国著名脱口秀主持人马厄在节目中说,这次政府关门暴露了“美国中产有多惨”:一个月不发工资就过不下去,平时连400美元应急款都拿不出,1500万人没为退休存款……美国不再制造中产,而是榨干中产,让他们疲于奔命。

在人生的多数时期甚至整个时期,全美近七成的中产阶级背负了信用卡债;与没有信用卡债的家庭相比,有信用卡债的家庭若要拿出400元的应急费,他们举债的可能性高五倍。

2010年,在报告《美国中产阶级》中,美国商务部界定中产阶级不是依照家庭收入,而是依照家庭生活目标。

中产阶级家庭应该有一套房子,每个成年家庭成员有一辆车,有健康保险,每个孩子都能接受大学教育,有退休保障金,每年全家能度假一次。

按照商务部界定中产阶级的标准来界定美国梦,那么平均下来,一个四口之家年均收入至少需达到13万美元。

然而,我们却一直沿用着美国家庭收入的中值数来定义中产,因此很多人被被动划入了中产,过起了拮据的日子。

如果你真的认为有了中产的家庭收入13万就不用这么窘迫了?

有些人似乎也不同意这个答案。

比如今日网络上就有一篇热文,特别说了硅谷程序员年薪15万美金的贫困生活!

根据博客作者顾颖琼博士写道,硅谷一直是世界程序员的朝圣之地,在这里每年都有无数的新黑科技闪亮登场,在改变世界的同时也改变了无数的程序员的生活。

下面就是一个在美国硅谷工作的程序员,他收入为15万美金一年,但是这个收入还不够贫困线.....

这个程序员是一位85后,大概7年工作经验,在硅谷一家小初创公司,贷款买了一个距离公司比较近的小公寓,没股票,年薪15万美金。

除去加州,联邦税税和养老保险到手多少钱呢,每个月到手工资6800美金,乘以12个月是81600美金到手。

这到手的8万多美金又是怎么分配的呢:

1.房贷2000*12= 24000美金

2.房产税+HOA = 13280美金

3.房屋保险+车保险 = 2000美金

4.电话费+煤气水电+网费 = 2400美金

5.汽油 + 保养 + licence renew= 3000美金

以上时每年必须消费的钱,就是没工资,这些钱必须交。

这样还剩下4万美金,平均每个月有3700美金左右的可控部分。

这些钱在刨除必须的人际交往,出去小规模旅游,回国探亲,每个月吃饭买菜的钱,

大家可以算一算每年能攒15000美金已经非常不错了。

按照博主的说法,幸好这个程序员单身没孩子,如果有了孩子需要送托儿所,基本上硅谷的最低花费也是每月托儿费2000美金。

那么一个结婚有孩有房贷的人基本上这个收入都是月清。

还有人也补充了硅谷的“凄惨”生活:

最后博主说,大家都说硅谷现在贫困线是一个家庭收入50万美金,也就是国内300万人民币的收入,很多国内的人以为是开玩笑,其实算了所有的税务支出,不到50万收入的确所剩无几!美帝还是很懂得怎么榨取一个人的剩余价值的。

所以在美国,家庭年收入真不是一个衡量中产的标准。

中产的标准依旧是那个曾经吸引很多人来美打拼的“美国梦”:有带花园的别墅,家里至少一台车,周末在城市周边短途游,假期则飞往国外体会异域风情……只是梦虽美,但是如今想在美国做个真正的中产阶级,确实不容易。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64