中金:未来5-10年,重仓茅台和五粮液

近来,A股大白马贵州茅台坏消息不断,不仅持续遭到北向资金净卖出,股价更是早已跌破900元关口。但“第一鼓吹手”仍然意志坚定,看好茅台等一众白酒股的长线发展。

5月27日周一,多次唱多茅台的中金公司分析师邢庭志、陈文凯在研报中表示,展望未来10年,名酒正在迎来“快奢品”时代,即高端酒迈入1000元以上时代,既有奢侈品的高价格,亦有快消品的高消费频率,这是一个很好的细分成长市场。

其中,大众高端消费将以茅台和五粮液作为绝对主导,茅台、五粮液未来10年营收和利润有望增加10倍以上,且确定性在行业中最高。中金建议,投资者在未来5至10年重仓茅台、五粮液。

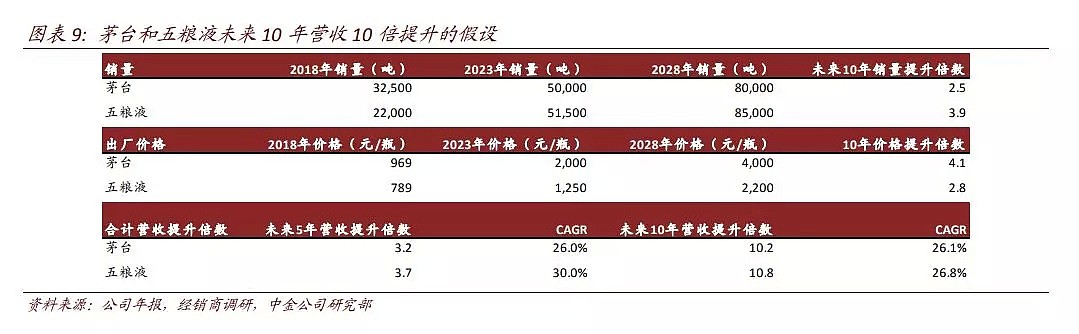

具体来看,茅台2028年的销量预计将从2018年的3.25万吨提升至8万吨,出厂价格从969元人民币/瓶提升至4000元,带动未来10年营收增长10.2倍,年复合增长26.1%;五粮液2028年销量料从2018年的2.2万吨提升至8.5万吨,出厂价从789元/瓶上升至2200元,未来10年营收提升10.8倍,年复合增长26.8%。

在此之前的5月初,中金公司上述团队还曾将贵州茅台2019/2020年的盈利预期分别上调4.6%、10.8%,分别至450亿、549.75亿元,对应市盈率分别为35倍、28.6倍。

上述团队甚至还在当时逆势上调该股目标价至1250元高位,维持推荐评级。值得注意的是,这一价格相比于茅台当前略低于895元的股价,溢价幅度接近40%。

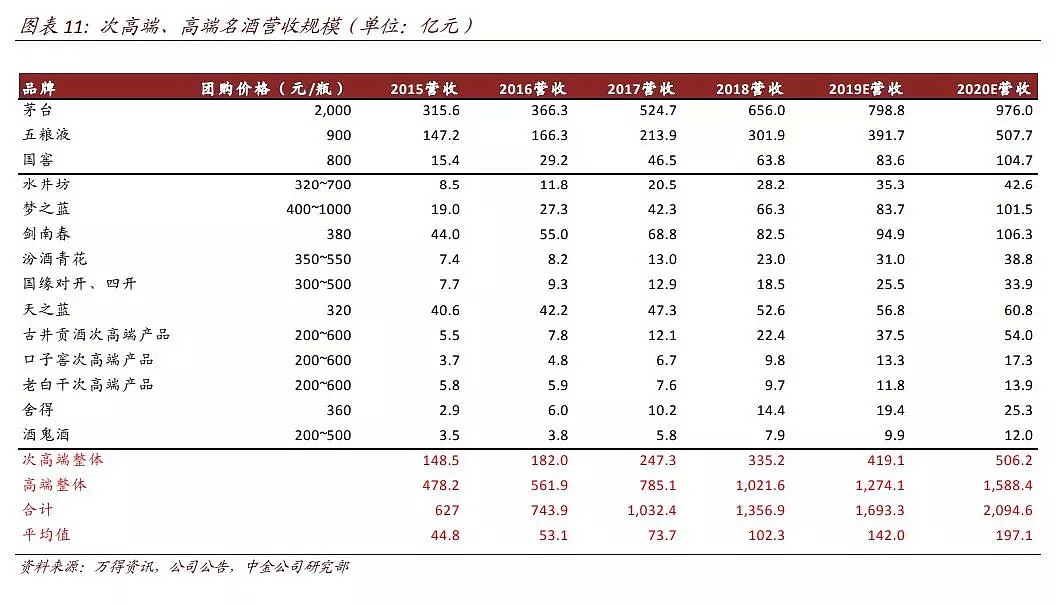

在次高端白酒市场,中金公司预期其销量将在2023年达到35万吨,10年后进一步提升至70至80万吨,对应3至4千亿营收大蛋糕,其中将诞生一批百亿级别的巨头。

到2020年,次高端两大龙头梦之蓝、剑南春或将率先达到百亿元规模,与高端国窖相当。放眼整个次高端市场,古井贡酒、今世缘、口子窖三家公司在未来3至5年的竞争力最强。

今世缘、古井贡酒、口子窖等少数顶级区域龙头未来3至5年在200至500元次高端价位的持续性成长机会,次高端营收提升至50亿元以上,较当前20亿元左右的规模提升3倍左右。

10年后销量达到2至3万吨,按照40万/吨计算,对应收入80至120亿元,成为省级次高端价位的绝对领导者。

再看低端市场,中金公司认为,低端市场向品牌化集中趋势明显,牛栏山市场份额仍将不断扩大。

报告预计未来2至3年牛栏山总销量维持20%以上的高成长可以持续,主要来自15元价位陈酿的带动,但同价位竞品销量下降。

作为大众酒龙头,牛栏山陈酿光瓶酒有望达到160万吨左右的销量规模,公司仍将有营收3至4倍的空间,而在规模效应下公司期间费用率仍然有下降空间,则盈利提升空间更大。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64