RBA:房贷拖欠率上升但不足以形成系统风险

尽管拖欠房贷的业主数量攀升回了2010年的水平,不过RBA说这不会给金融系统造成风险。

在房地产行业峰会的一次演讲中,RBA金融稳定部门的负责人Jonathan Kearns说,按揭贷款拖欠率上升之所以上升,部分原因在于某些地区的收入增长疲弱、房价下跌以及失业率上升。

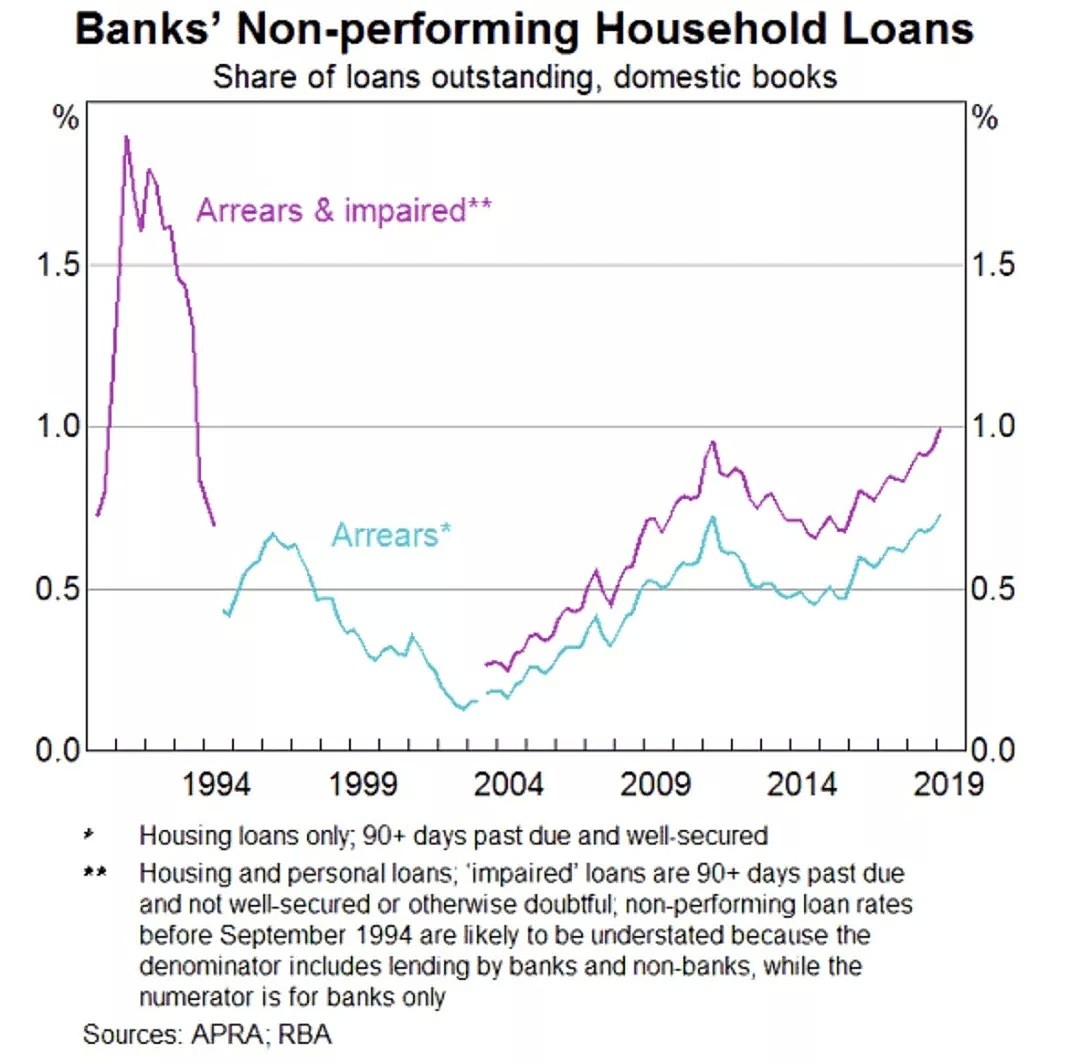

“目前拖欠银行房贷的比例回到了和2010年相当的水平,是多年来的最高水平。”Kearns说。 “但比起90年代初低迷期的拖欠率仍然低多了。”

“房贷拖欠率确实上升了,但还没有到动摇金融稳定的地步。” Kearns说。

本周Moody’s Investors Service表示,在接下来的几个季度里,预计按揭贷款的拖欠率会有中等程度的增加。

有部分只付利息型按揭贷款要在2020年底前转成还本付息型贷款,Moody's预计这会导致拖欠贷款的发生,因为贷款者每月要负担的还款数额更高了。

虽然个人的不幸,比如身体不好、关系破裂或者死亡等等与经济状况无关的因素,也常常会导致拖欠贷款,但导致贷款拖欠率周期性上升的却是疲弱的经济形势。

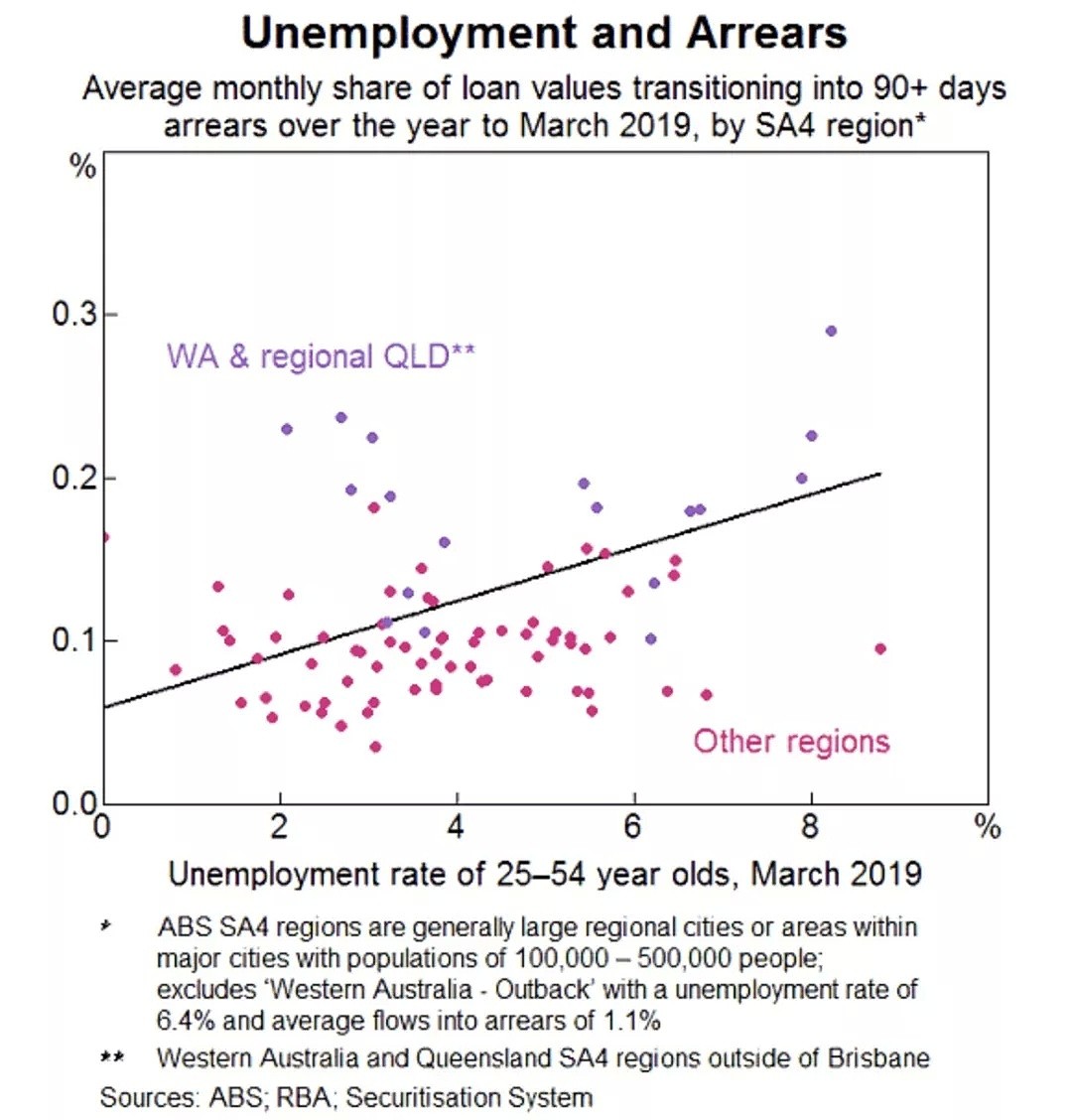

“我们在澳洲可以看到一个清晰的模式,那些失业率较高的地方,拖欠贷款的比例也较高。”Kearns说。

由于采矿热走到了尽头,西澳和昆士兰局部的失业率增加了,收入增速变慢了,于是某些地区的贷款拖欠率增速变快了。

“目前西澳的贷款拖欠率大约是全国其他地方的两倍左右。”Kearns说。

Kearns说,虽然澳洲的拖欠率上升显著,但在全球依然处于相对较低的水平上,比其他许多发达经济体都要低。

拖欠贷款的比例大约在1%左右。

“从另一个角度来看澳洲的拖欠率,应当注意到有超过99%的房贷是按期或者提前还的。”他说。

Kearns说虽然澳洲的经济前景依然在合理的范围内,家庭收入增速预计也会好转,但拖欠率可能还要继续缓慢上升一段时间。

“但有着总体而言门槛较高的贷款标准,只要失业率保持在低位,拖欠率就不会上升到威胁金融系统或者给家庭造成巨大伤害的水平。”

科廷大学的Rachel Ong和皇家墨尔本理工大学的Gavin Wood的最新研究表明,还按揭贷款要还到退休后的澳洲成年人数量增加了。

这项研究显示,在1990年到2015年间,55到64岁年龄段的业主中,没有还清按揭贷款的比例从14%增加到了47%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64