让细胞疗法更为普及,自我修复不是梦

读者们是否厌恶生病吃药,同时担心疑难杂症无法药到病除?是否幻想有一天身体可以自我修复,健康如初呢?回想小时候,我们常常会因为调皮贪玩,导致手脚擦伤,又或者因为天气转变,而感冒发烧,但在很短时间里,我们的伤口就会快速愈合,身上的病痛也会迅速的消退。

但随着年龄的增长,我们身体的自愈速度变得越来越慢,四肢也开始变得不再灵活,人们衰老的信号也越发的明显。

间充干细胞(MSCs)的出现,让人们找到了“重返青春”的曙光。其实人类的身体一直能够修复自愈,但随着年龄渐长长,身体内的细胞却忘记了这个技能。如果我们能够向身体释放信号,那么“自我修复”这项技能就会重新被激活,而间充干细胞(MSCs)正是修复信号的关键。

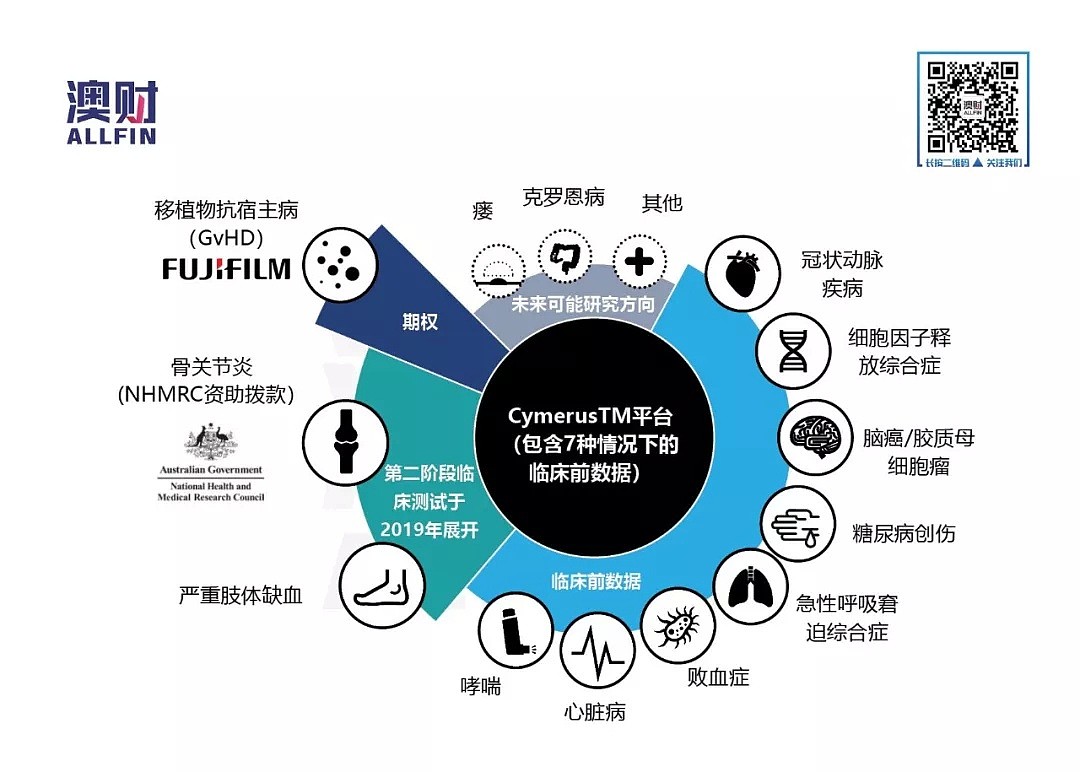

澳洲Cynata 医药治疗有限公司(ASX:CYP)成立于2003年,致力研发与MSCs相关的药物与疾病,公司生产的药物主要对抗移植物抗宿主病(GvHD)、关节炎(Osteoarthristis)、严重肢体缺血(Critical Limb Ischemia),这三大疾病,并且预计于2019年后半年进入临床测试第二阶段。

MSCs为什么如此神奇?

MSCs又可以称为药用信号细胞,简单来说MSCs可以指示身体受损的部分,分泌各种蛋白质来调节免疫反应、减少炎症、促进伤口愈合和抑制细胞死亡,因此也可以把他们称之为细胞药物。

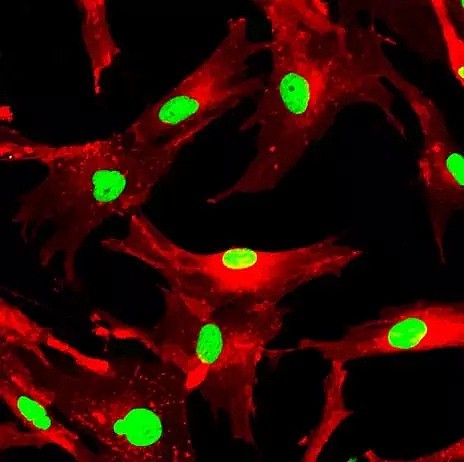

用荧光分子标记的间充质干细胞

随着对MSCs研究不断深入,“细胞药物”的有效覆盖范围,包括以下几个方面:

与血液相关的治疗,在治疗移植物抗宿主病(GvHD)效果显著;

人体组织损伤的修复:骨、软骨、关节损伤、心脏损伤等;

自身免疫性疾病:系统性红斑狼疮、硬皮病、炎性肠炎等。

作为基因治疗的载体。

Cynata独有技术解决传统MSCs药物的生产弊端

MSCs存在于骨髓、脂肪、滑膜、骨骼、肌肉、肺、肝、胰腺等组织之中,因此医生需要从健康的个体中抽取一定的组织,用来制作细胞药物。传统的制药方式必须从大量的健康个体身上获取细胞,以满足对药物数量的需求。

然而这种制药方式存在一定的弊端,首先个体与个体之间存在较大的差异,因此无法保证从不同个体中获取的细胞质量完全相同,这就意味着药效参差不齐;另一方面,在不影响人们身体健康的情况下,可以抽取的细胞数量是有限的,并且制药成本相当的昂贵,所以仅靠少量的人满足广大病人的需求,显然是不现实的;此外,一些疾病存在一定的潜伏期,并且潜伏期间无法被检测,因此使用细胞疗法很可能会有感染其他疾病的风险。

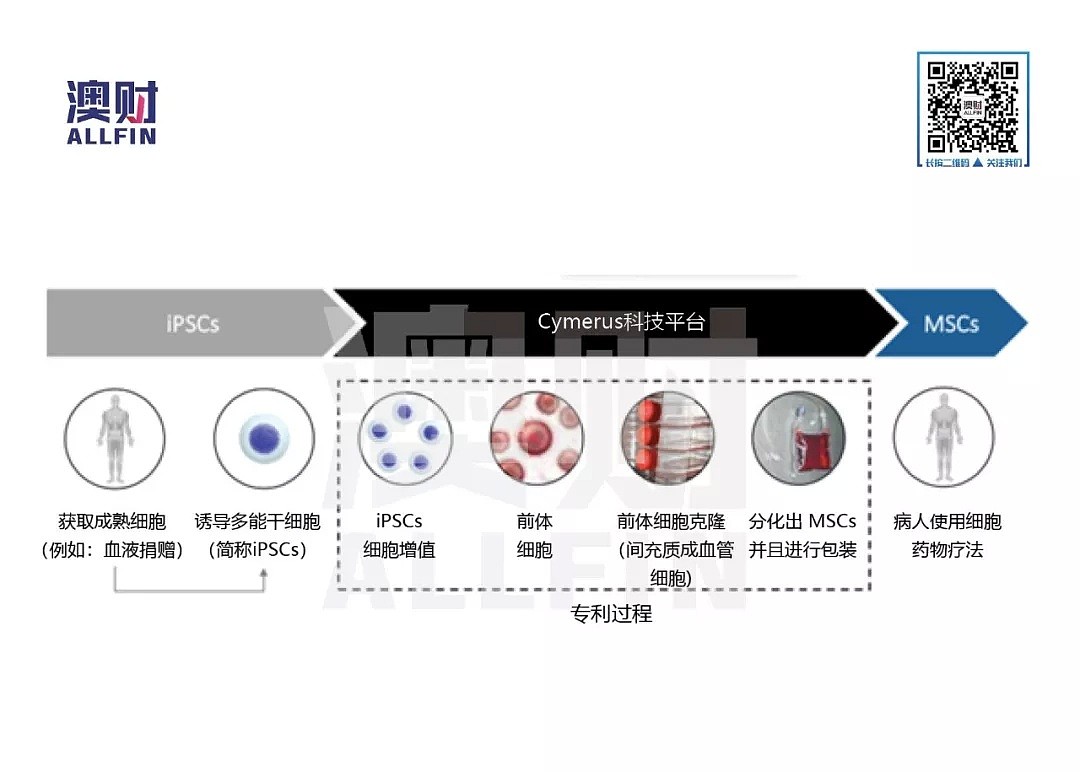

Cypnata独特的Cymerus科技平台,仅需要从一位健康的捐赠者身上获取成熟的细胞,并且分离出诱导多能干细胞(简称iPSCs),iPSCs通过平台进行培育和增值,并转化为间充质成血管细胞(Mesenchymoangioblasts),同时通过克隆技术量产细胞,最后分化出大量的MSCs细胞药物,突破产能瓶颈;由于捐赠者仅为一人或数量较小,因此细胞不会存在较大的差异,药物的效用也能维持在稳定的标准;较少的“母体”能够有效控制疾病潜伏的风险,让患者安心接受治疗;捐赠次数的减少也意味能够极大的降低生产成本。

实验数据表明,通过Cymerus科技平台生产的细胞药物出了对抗的药物主要对抗移植物抗宿主病(GvHD)、关节炎(Osteoarthristis)、严重肢体缺血(Critical Limb Ischemia)外,还适用于哮喘、心脏病、糖尿病导致的肾脏受损、脑癌等器官受损的疾病。

Cynata市场潜力巨大

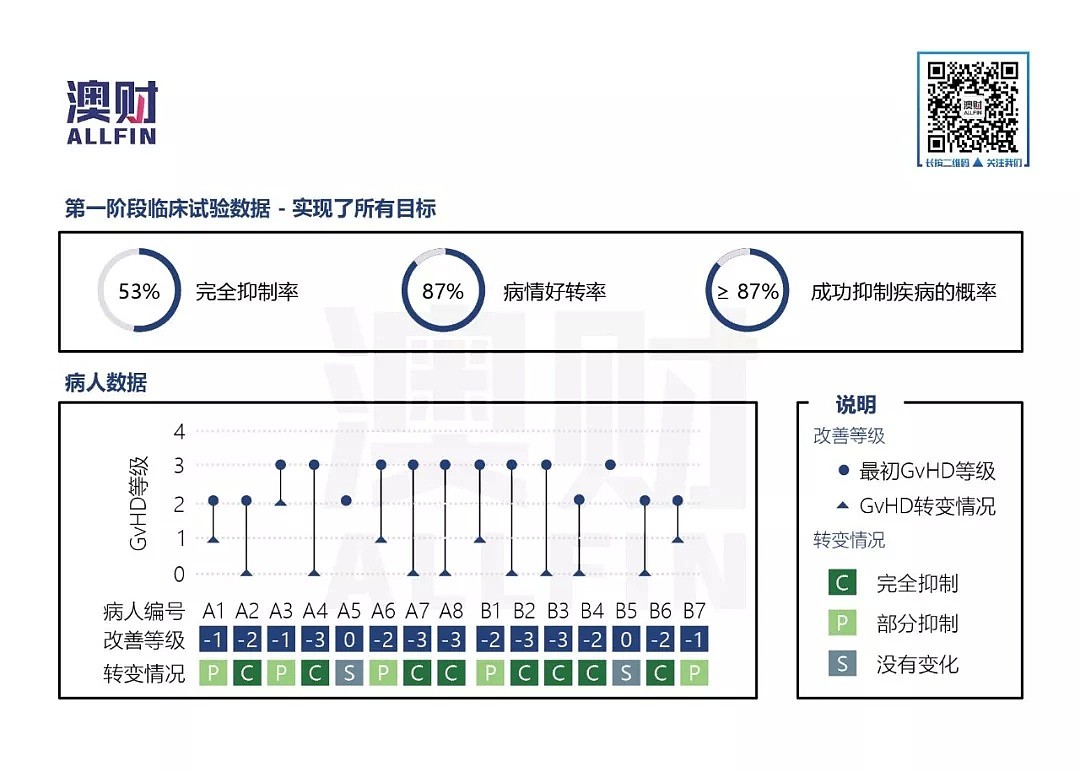

公司对抗移植物抗宿主病(GvHD)的细胞药物的研究于2018年末完成了第一阶段的临床测试,并且取得了显著的成果。

移植物抗宿主病(GvHD)发生在接受器官移植后的病人体内,一般和骨髓移植有关,GvHD是移植物中的免疫细胞(白血球)将宿主(被移植的病人)视为异物,从而攻击宿主细胞的行为。

公司针对该疾病一期临床测试结果显示,参与测试的15位病人中有53%的人病情完全抑制,有87%的人病情出现好转,除去其中一位中途退出测试的病人,药物成功抑制疾病的概率高于87%。

据此前消息报道,日本最大制药集团之一的富士胶片(FUJIFilm )控股株式会社将参与到针GvHD药物的后续研发当中。富士集团目前是Cynata最大的股东之一,拥有对GvHD药物后续研发、生产平台使用和药物出售的权利,一旦集团行使权利,便会立刻支付Cynata公司300万美元的许可证费用,同时负责完成第二阶段的临床测试。测试成功后,药物能够马上在日本市场上市,集团还会一次性向Cynata支付高达约6000万澳元的后续费用,以及每年支付特许权使用费。

富士集团预计,GvHD药物全球销售量每年能达到3亿美元。Cynata原本预计富士集团于3月20日行权,然而富士集团没有作出决定,Cynata方面没有披露具体原因,公司也把期权有效期延长至2019年9月19日。

富士集团医疗健康官网截图

除了GvHD药物取得了阶段性的成功外,公司还获得了澳大利亚国家健康与医学研究委员会(NHMRC)的研究拨款,拨款主要于使用MSCs细胞药物治疗骨关节炎(Osteoarthristis)的研究。骨关节炎由肥胖、劳损、增龄、创伤等引起,多发于中老年人群,主要症状为关节疼痛。每年由于关节疼痛而引起的旷工、请假甚至离开工作岗位有数以百万计,因此解决关节问题能有效减少劳动力流失造成的损失。与GvHD相比,骨关节炎更为普遍,公司预计针对该疾病的药物全球销售量,每年能达到116亿美元。

另一项重要的研究针对严重肢体缺血(Critical Limb Ischemia),患病者下肢动脉严重阻塞,导致血流和溃疡明显减少,致使下肢截肢。Cynata在小白鼠身上进行实验,实验证实MSCs细胞药物有效改善小白鼠缺血情况,并最终痊愈。该疾病的药物全球销售量,预计每年能达到14亿美元。

上述两项研究预计于2019年下半年进入第二阶段临床实验,同时希望采取与GvHD项目相同的盈利手段,与大型制药机构合作,收取许可证费用以及特许权使用费,药物的制造由机构全权负责。

Cynata公司股票现状

从公司过往5年的财务情况来看,由于公司生产的药物并没有正式上市,同时由于Cymerus平台一直针对不同疾病进行研发,因此公司过去5年每年平均亏损达到400万澳元,然而根据公司与富士集团的合作协议,一旦富士集团行权,针对GvHD的药物将马上进入临床测试第二阶段,并且预计将在2020年进入市场销售,同时由于Cymerus平台的量产能力,公司对于完成后续测试与销售目标相当有把握,约6000万澳元的后续费用将一次性抵消近公司过去10年在研发上的投入,预计公司在2021年开始能实现盈利。另一方面,公司MSCs细胞药物的生产技术属于第二代科技,领先于市场上其他生产同类药物的公司,公司有十分强的市场竞争力。

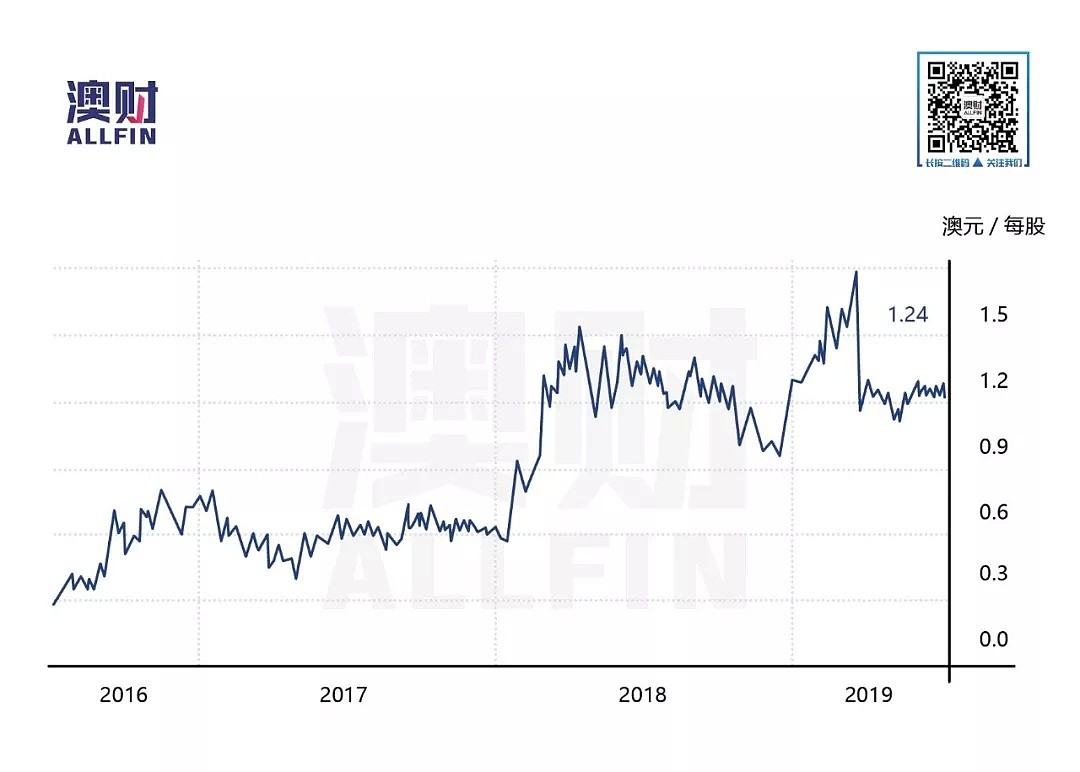

回顾公司过去3年的股价,不难看出公司股票价格总体呈现持续上升的趋势,而在2019年3月期间,股票价格达到了近3年来的顶点,主要是行权日期临近,外界曾普遍预测利好,然而富士集团最终没有行权,公司股价随即回落至1.22澳元/每股,并且在接下来的几个月持续在1.23澳元/每股附近徘徊。

笔者感言

公司股价很大程度上受富士集团的决定和3项疾病的二期试验进展情况影响,从股价走势可以看出,一但集团行权,股票价格将会回复到3月份的水平(即1.50澳元/每股),并且如果后续研发成功,公司产品正式投入市场,公司将会有能力扭亏为盈;但富士集团并没有承诺是否行权,双方仍在协商当中,因此股票价格存在较大的不确定性。

利好消息是,由于NHMRC的研究拨款,以及根据公司公布的最新季度报告显示,公司账上仍有将近700万澳元的流动资金,公司有能力继续进行短期的研发活动,公司主要的三种产品马上进入临床实验的第二阶段,无论富士集团是否行权,关于GvHD药物的测试都会在2019年下半年进行;即使与富士集团的合作最终没有成功,公司仍然有能力与其他大型制药厂进行洽谈。短期投资来看,公司股票在行权日期(9月19日)之前可能迎来小幅度的爆发,但存在较大的风险;长期来看,公司股票具有较好的上升潜力,笔者认为长线投资者可以等9月富士集团作出最终决定后再作投资决定。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64