中信证券:A股缓慢上行趋势不变,依然处在最佳配置窗口

近期扰动市场的因素在中期趋势其实并无根本变化。流动性宽松的节奏有分歧,但其边际宽松修复A股估值的趋势不变;而政策呵护经济和金融的导向也不会变,且力度只会加大。A股变奏而不变势,依然处于缓慢上行的通道;配置上建议继续拥抱核心资产,并强化对中报超预期品种的布局。

正本清源,理性看待短期扰动

回顾本周市场,由于内外干扰因素叠加,市场的一念之差下波动加大,而后投资者观望情绪变重,对增量信息反应不敏感。本报告剖析这些因素,分析其短期影响与背后的中期趋势。

01

流动性宽松趋势不变

流动性宽松节奏虽有分歧,但宽松趋势不变,依然能支持A股上行。

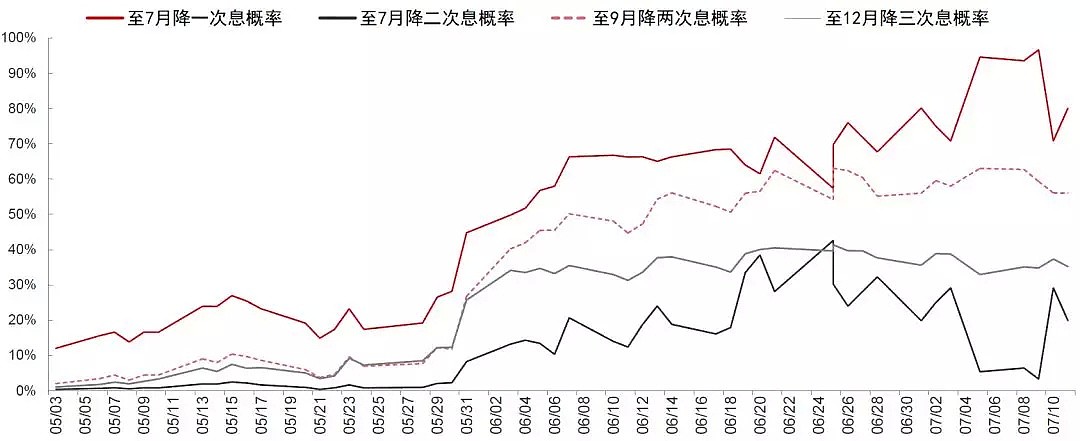

1)美联储重启降息的趋势不变,市场只是博弈时点与频率。美国非农和通胀数据,以及鲍威尔国会证词造成市场对联储降息预期高位扰动,诱发了全球市场波动。Fed Watch最新数据显示,美联储7月底降息25/50bps的概率为80%/20%,依然很高。降息周期重启的趋势不变,节奏上7月底FOMC之前难证伪,若确实降息落地,则全球资金风险偏好会进一步提升。

市场博弈美联储降息节奏和时点

资料来源:CME,中信证券研究部;数据截至2019年7月11日。

2)兼顾稳金融和稳增长,国内货币环境仍将趋于宽松。短期市场担忧的信用风险暴露是防范化解金融风险攻坚战的重要组成部分。在稳金融和稳增长的双目标下,国内货币政策宽松趋势明确,量价都有调整空间。对A股,目前银行间流动性宽松,且10年期国债收益率下行向3.0%靠拢,已足以成为上行支撑。

02

政策呵护导向不变

政策呵护经济和金融的导向不变,且力度只会加大。

1)预计7月中央政治局会议偏稳的基调不变,“六稳”有望重提。从近期数据观察,国内经济依然缺乏内生企稳的动力,中美分歧依然有不确定性,且趋于长期化。政策导向明显调整并转向中性的时机并不成熟。近期多位高层多场合强调“六稳”,预计于7月下旬召开的中央政治局会议也有望重提“六稳”,在保持防风险的底线思维同时,再次强调稳增长的重要性,背后政策定调力度只会加大。

2)金融监管按部就班,并未明显加码。中美分歧阶段性缓解后,市场近期担忧信用收紧甚至重启去杠杆,我们认为,目前“稳金融”优先级很高的背景下,这种担忧是没有必要的。对于监管,近期的举措只是延续落实之前相关文件的细则,提高风险管控水平,并无明显边际加码。

03

A股仍处最佳配置窗口

A股市场缓慢上行的趋势不变,依然处在最佳的配置窗口。

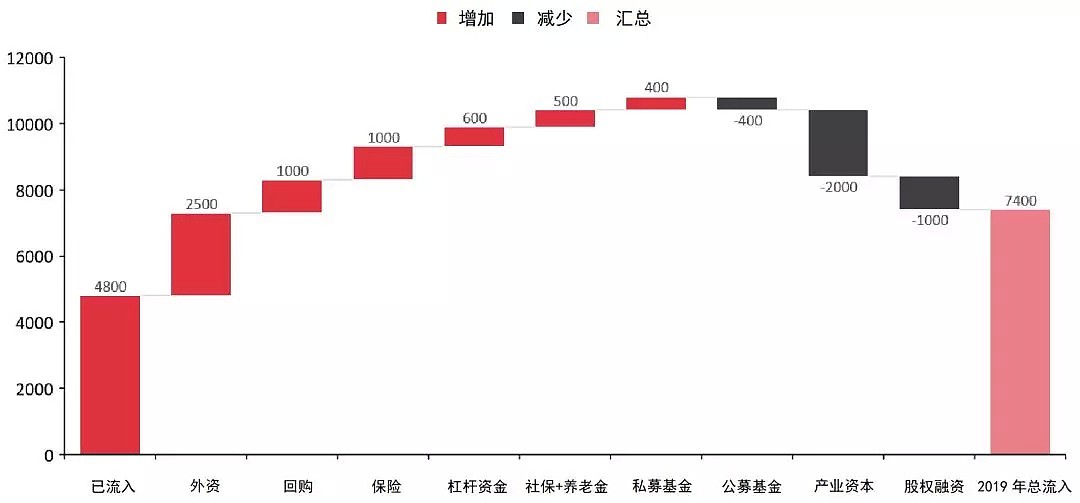

1)资金中期净流入A股趋势不变,短期科创板的分流规模很小。预计整个下半年A股净流入资金规模仍有2600亿元,其中外资/回购贡献最大,规模在2500/1000亿元。市场担忧的科创板的分流作用有限,其中首批上市的25家公司打新总锁定资金量仅370亿元,目前已完成发行前规模最大集中缴款,后续分流效应明显降低。

增量资金的流入趋势不变

外资仍然是增量资金的主要贡献来源

资料来源:中信证券研究部策略组测算

2)扰动因素改变市场运行节奏,但不改变中期上行趋势。A股扰动源于投资者对流动性、政策和监管等因素的节奏、力度和方向的分歧加大,但这些因素的中期利好A股趋势并没有变化,且未来可能会强化。

3)继续拥抱核心资产,强化中报超预期品种的布局。无论是纵向、横向还是行业内估值比较,目前核心资产都未出现系统性高估。而无论是从基本面亮点、增量资金偏好,还是从行业集中趋势与资本回报分析,核心资产依然是目前市场最佳的底仓配置品种。另外,渐入中报季后,目前舆情显示的业绩亮点主要集中在各行业龙头,建议强化相关品种的布局,具体行业和标的可参考报告正文。

04

风险因素

国内外货币宽松低于预期;中美分歧加剧,外资加速流出A股;国内宏观经济数据和中报业绩显著低于预期。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64