房贷混战加码背后 澳洲楼市再踏上“饮鸩止渴”的新征程

澳洲的商业银行正掀起新一轮房贷价格战。联邦银行(CBA)和澳新银行(ANZ) 上周相继下调了自住房和投资房贷款的利率,包括“还本付息”贷款和“只还息”贷款。

澳洲的商业银行正掀起新一轮房贷价格战。联邦银行(CBA)和澳新银行(ANZ) 上周相继下调了自住房和投资房贷款的利率,包括“还本付息”贷款和“只还息”贷款。其中降幅最大的是澳新银行,其4年期自住房贷利率下调了96个基点,至3.68%。联邦银行减少了其投资,同时五年期“只还息”贷款下降80个基点, 至4.19%,低于同类产品的平均贷款利率4.40%。

联邦银行2年期投资房贷固定利率下降了30个基点至3.89%, 3年期利率已经下降了20个基点,至3.99%。(详见《澳新银行和联邦银行降低固定利率 贷款市场竞争加剧》)

本周,西太平洋银行集团(Westpac Group)也紧跟上述两家大银行的步伐,大幅下调其房屋贷款固定利率。

大选过后,信贷机构看到,不仅拍卖清盘率回升,房贷申请量也在迅速反弹,住宅市场回暖的早期迹象令人鼓舞。尽管目前基准利率已经创下历史新低,但提高首次购房者的激励以及监管部门放松房贷审批的前景,仍给楼市注入了强心剂。

信贷机构也从低批发融资成本中受益,因此更容易对固定利率房贷给出更大的优惠。RateCity的数据显示,近50家银行在过去四周里下调了固定利率,以保持竞争力。

今年多家银行多次加码房贷价格战,正在赌的是楼市将要触底回升,以期夺回各自失去的市场份额。在此过程中也日益认识到自己的信誉、效率和自主权面临着越来越大的危险。讽刺的是,银行的房贷业务在混战之下难以“正常化”,他们争夺客户的任务变得更加艰巨。

潜流暗涌

这是一个潜流暗涌、被寄予厚望的淡季。

上周末,悉尼房产拍卖清盘率约为73%,而去年同期为49%。墨尔本上周末房产拍卖清盘率约为74%,去年同期为53%。全国房产拍卖清盘率约为64%,相较去年同期增幅约为25%。

与去年同期相比,上周末澳洲首府城市的房产拍卖清盘率上升了40%。据称,不少买家被低利率“引”进了楼市,他们担心会在这一波楼市行情中错失了抄底机会。

但是,挂牌房产的数量仍然相对较低,特别是在墨尔本和悉尼市场的高端市场,许多卖家选择暂不入市,等待春季的楼市旺季到来。

悉尼房价从2017年的高点回落了14%,珀斯和达尔文房价的降幅甚至更大。联邦银行等大银行声称,在房价下跌和销售放缓两年后市场正在触底。预计今年下半年房价将回升至正值区域,并且到2020年将产生约3%的回报。

但AMP Capital经济学家Shane Oliver认为,信贷紧缩、失业率上升、工资增长停滞以及公寓供应过剩将抑制房价复苏。

根据全球投资银行摩根士丹利的数据,拍卖清盘率正在上升,但房产交易量仍比三年平均水平低30%。通常9月份是传统的楼市黄金季,如果今年9月房产交易量要恢复至三年平均水平,需要比目前的水平增加70%。

降息力撑楼市

澳洲的房地产市场之所以有时跳出传统的投资理论范围,至少存在着两大扰动因素:第一是低利率刺激;第二是逆周期调节。前者一直产生拉动作用,后者不时地形成一定的抑制。

楼市是船,房贷利率是水,水涨船高,浪急船摇。对于普通人来说,一套房子相当于更好更稳定的生活环境。从历史来看,当利率进入下调周期时,楼市价格必然会随之上涨。

由于金融放松管制和较低的通胀率,低利率是过去二十年房地产价格大幅上涨的主要原因。最近的一次发生在2016年5月和8月澳联储连续两次降息之后,2016年底,悉尼和墨尔本房价加速上涨。

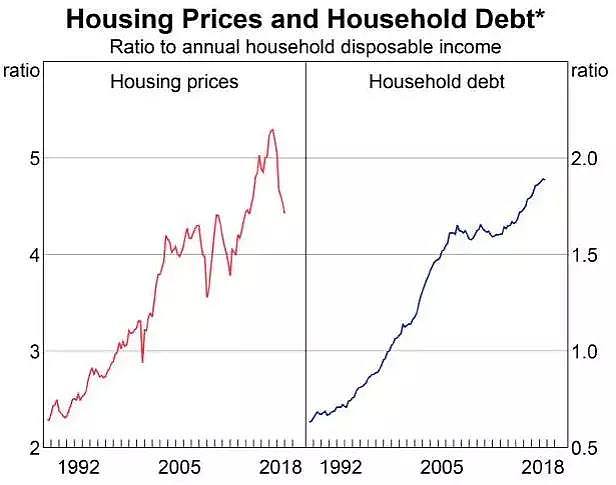

在2011年至2016年期间,澳联储将基准利率从4.5%下调至1.5%,期间中位房价上涨了60%。

澳联储最近的研究表明,利率是最近一轮澳洲东海岸房地产价格上涨的主要原因。研究发现,在接下来的两年里,房贷利率降低1个百分点会使房地产价格上涨约8%。国际研究还发现,利率对房地产价格有显著影响。

虽然利率很重要,但它们并不是影响房价的唯一因素。税收、银行监管、人口增长、收入增长以及新住房供应对不断增长的需求的响应能力都会影响房地产价格。

市场力量也影响利率,银行融资成本上升导致银行去年9月纷纷上调房贷利率。银行监管机构APRA也可以影响利率。2017年3月引入的对只还息贷款上限限制了对投资者的风险贷款,导致只还息贷款的利率大幅上升。

经济前景疲软、持续的低通胀以及失业率上升的可能性增加都指向今年澳联储继续降息的可能性。很多经济学家预计,澳联储将在未来一年进一步降息。如果这些预测证明是正确的,那么到明年,基准利率低于1%的历史最低水平。

经济学家认为,央行和商业银行降息,无疑会为房价提供支撑,但降息的影响可能会比过去小。利率会通过多种渠道影响房价。

低利率会使未来的租金收入更有价值(更高的“净现值”),这使得房地产成为投资者更具吸引力的资产。借款人偿还利息后的现金流增加,因而能够承担更高的债务水平。较低的利率也可以增加其他商品和服务的支出,刺激经济活动。

在房贷利率一再降低的情况下,投资者会选择承担额外债务以购买另一处房产,因为他们可以更快地偿还债务。低利率还可能会扭转投资者情绪,并成为一些投资者重返房地产市场的触发因素。

房贷利率降低还有助于改变房地产市场动力。像股市一样,楼市中也存在“买涨不买跌”的现象。降息将至少减缓房价下跌,这将减缓房价进一步下跌的势头。

潜藏的“黑洞”

已有不止一位学者指出,按房地产成本及其居住价值来考察,澳洲的房价存在巨大的泡沫。但是,若将房子设定在特定的历史阶段中考察,房子的价值则远远超过其自身的居住价值。为了减轻下一代的住房压力,上一、两代人用自身积蓄提供首付,牺牲养老金以及消费;夫妻二人则稳定工作按月还贷,透支自己和下一代的消费。房价的上涨也在很大程度上限制了居民的房外消费能力。房地产在推动澳洲经济增长的同时,也给居民带来生活压力,并给澳洲经济带来严重的结构性矛盾。

由于房地产市场和股市逆风劲吹,去年四季度澳洲房价指数下跌2.4%,澳洲家庭财富减少了2576亿澳元,降幅为2.1%,家庭财富平均减少了10,198.10澳元,也是自2011年以来的最大降幅。如果考虑到通货膨胀的因素,去年四季度澳洲家庭财富实际下降超过3100亿澳元。其中持有土地和住宅的实际损失为1700亿澳元,持有金融资产损失为1400亿澳元。

数据中令人担忧的消息是,随着家庭财富正在下降,家庭债务与收入比率达到了接近200%的新纪录。家庭可支配收入也在下降,从上一季度的3212亿澳元下降2.6%至3127亿澳元。这种所谓的“财富效应”反过来又影响了消费者支出和零售业。将财富效应也计入时,家庭可支配收入还要继续下调。

瑞银(UBS)经济学家乔治·泰勒努(George Tharenou)认为,虽然澳洲净家庭财富水平处于历史高位,超过10万亿澳元,但“家庭财富效应”的关键在于财富的变化,而非财富水平。财富拖累了消费,消费减缓又导致收入增长停滞。

他还看到,ABS发布的其他数据显示就业市场疲软,特别是住房和建筑业。招聘广告数据显示银行皇家委员会调查和房价下跌可能已经削减了金融、建筑和零售业的就业机会。

澳洲的房地产已对经济形成了所谓“黑洞效应”。黑洞效应原本是物理学上的概念,是指宇宙中的一些大质量天体发生坍塌时所形成的一个质量和密度都非常大的点,这个点通过自身强大的引力形成了吞噬力极强的黑洞,就连光都被“噬掉”了。这一物理学上的概念借用到澳洲经济上,是指房地产像黑洞一样产生非常强的吞噬力和自我复制力,吸引或吞噬掉大量的资金或资源。

人们习惯于称债务为“杠杆”。杠杆是帮助人使用一点力量移动较大和较重的东西。杠杆的比喻就是,借钱可以帮助你用一点自己的钱买一些大的东西,比如房子。

澳洲财经观察人士常提到“家庭高杠杆”,意思就是澳洲的家庭借贷了很多债务。不过,这并非一个恰当的比喻。如果你使用撬动重物的杠杆,你不欠杠杆任何东西,它不会如影随形地跟随你30年,不停地从你的银行账户中拿走按揭。然而房贷对澳洲家庭和银行的“绑架”却愈演愈烈。

澳洲家庭的去杠杆,即减少债务,已被谈论了多年。投资银行摩根士丹利认为,澳洲的去杠杆过程最有可能是“良性的”,但也指出其中存在风险。

其中风险来自中国。中美贸易战前景未卜,如果中国经济放缓并减少对澳洲出口品的购买,澳洲经济可能会遭受重创。在这种情况下,高负债就露出了“狰狞”的一面。如果出现经济冲击,就像经济衰退时期一样,高负债者需要减少支出以偿还债务,出售资产甚至拖欠贷款。这必然放大经济冲击。

债务使一国的经济更像一级方程式赛车。只要一切顺利,它可以飞跑,但当出现问题时,它的事故往往是致命的。

澳大利亚的家庭债务水平的持续升高令人担忧。澳洲人总计背负着1.8万亿澳元的住房债务,并且一直在快速增长。

从央行的统计数据可见,房价上升的背后,是家庭债务也随之上升。这轮房贷价格战若继续推高家庭债务水平,对经济风险的影响不言而喻。

推动经济,拖累经济?

澳洲房地产的“黑洞效应”有多大?本月早些时候,澳联储公布了一项研究,称澳大利亚的债务水平不断上升正在损害整个经济,“债务之剑”正在直接打击家庭消费能力。换句话说,人们正以节衣缩食的代价换得拥有自己的房产。

尽管莫里森政府希望退税推动经济复苏,但央行发现,澳大利亚人已经通过减少家庭消费来应对不断增加的债务(主要来自购房负债)。这恰是“黑洞效应”的一个缩影。

澳联储和财政部高级官员近年来淡化了家庭债务的增长,更倾向于强调大多数家庭持有的资产价值在大幅增加。这种看待家庭的“资产负债表”方法来自长期经济理论,包括米尔顿弗里德曼在20世纪50年代末首次提出的永久收入假说。

但澳联储最新的研究发现,在澳大利亚,近年来债务的增加与家庭支出的下降直接相关,家庭支出已经打击了整个经济。他们发现债务增加10%可能会使家庭支出减少0.3%。

2008年全球金融危机之后,澳洲家庭债务水平下降,一度趋于稳定,然后从2011年底开始恢复攀升,同时悉尼和墨尔本的房价开始上涨。当时1澳元家庭收入对应1.6澳元的债务。而截至今年3月底,1澳元家庭收入对应的债务已攀升至1.90澳元的历史新高。

研究人员发现,即使资产价值攀升,家庭支出的减少也“直接违背了”永久收入假说,并在一定程度上解释了近年来澳洲经济的放缓。

研究人员说:“总体而言,债务对支出的负面影响在拥有自住房贷的家庭中普遍存在。我们的研究结果还表明,自住房贷款总额的增加可能对总支出产生重要影响,在其他因素不变的情况下,至少部分地解释了全球金融危机后时代的‘家庭支出异常疲软’的问题。”

7月初,澳央行行长Philip Lowe与财政部官员和财长Josh Frydenberg举行了两个小时的会谈,讨论经济状况。会谈之后,Frydenberg乐观地表示,减税、降息、基础设施建设、APRA给房贷监管松绑,以及矿业投资回升,所有这些都将成为澳大利亚经济的好消息。

不过,对于许多心怀住房梦的人们而言,降息并未让他们离梦想更近一步。Domain的数据显示,悉尼独立屋中位价格在2012年至2017年间飙升了86%,此后下降了14%。在墨尔本,房价从低谷上涨了73%,然后回落了10%。房价在失血和回血的交替中,似乎从来没有真正甩掉“畸变”的基因。

住房业协会最新的6月份住房负担能力报告显示,悉尼的房价中位数仍然在100万澳元大关之上,高筑着令人生畏的门槛。墨尔本的独立屋中位价格约为82万澳元。

住房业协会的经济学家蒂姆•瑞顿(Tim Readon)估计,悉尼和墨尔本可能需要十年才能大幅提高住房的可负担性。

十年之后,澳洲楼市能走出“饮鸩止渴”的高负债之路,适度退居在一个更合理稳定的经济结构中吗?十年之中,“去杠杆”的路径和代价是什么?楼市的上一段征程已告尾声,但重要的问题还将叩问下一段征程。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64