房产中介不会和你说的“秘密”——一套非常实用的置业流程

随着利率的下调,政策的适度放松,房产市场慢慢开始活跃起来,买家也开始渐渐的进入市场。

然而在这些买家中,很大部分人对购房的概念以及细节存在误区。有些买家甚至将购房的预算通过首付存款多少来决定,在购房的交易过程中更没有任何流程可言。

我在这里和读者分享一个案例。

前几天我接到高女士的咨询,她说我现在存款60万澳币,所以我在看200万左右的房子。我问道:“你的预算是如何得来的?”

她说200万的房子,首付20%就是40万,加上印花税,所以我的预算应该在200万左右。

出于礼貌的原因,我反问道:“您知道160澳币贷款额度,如果是本息同还您知道每个月的还款额度吗?” 她说不太清楚。

我又问了一句:“如果您每个月的还款在7100澳币左右,您的收入减去日常开销,如果再还掉7100的贷款利息您会有压力吗?” 她说非常有压力,所以通过这个对话,我可以基本判断高女士的购房预算不是200万澳币。

所以我用高女士这个例子再次强调一下,购房的预算是有两个因素去决定的:首付款,与家庭收入。

在我们华人族群的思想里,购买房产是给自己的家庭增加资产。但是如果从金融产品的角度来看,无论是自住房还是投资房,都是置业者一生中最大的财物支出负担,而且是长期持续的。

所以说正确的梳理置业流程比买房本身更为重要。

什么样的置业流程才是比较合理的操作呢?

首先做为买家应该问问自己,想住在哪个区?虽然每个人对于区域的选择有各自的需求依据,但是很多需求都是有共性

对于自住者最应该关注的因素

1 环境的舒适度

2 区域的人口组成,治安情况

3 交通,学校,商业

4 物业类型,户型,以及面积

5 区域的物业的价值增幅程度

对于投资者关注的因素

1 区域的价值增长

2 区域销售数量

3 区域房产在市场上的天数

4 区域租金回报信息

由于每个因素都可以讨论很久,我在这里就不一一详述

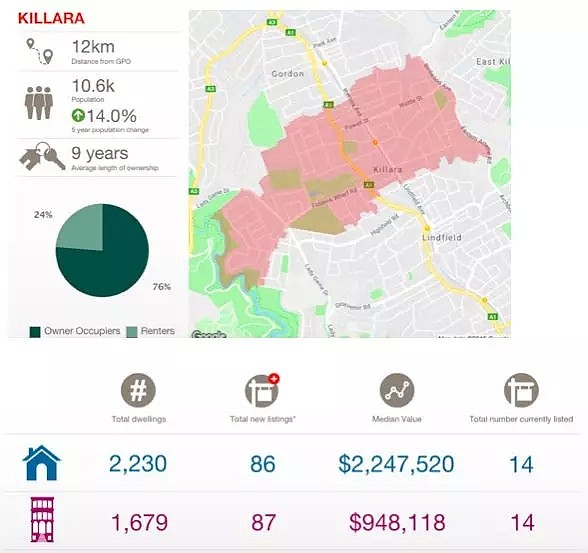

对比可负担能力一旦选好目标的区域之后,置业者就要关注自己的可负担能力,看看自己的收入能否满足这个区域带来的利息开销。我就拿一个华人钟爱的区域Killara举例。

Killara的独立屋中价位是220万澳币。如果借款人贷款80%,贷款额度为176万澳币,每月还款7700澳币就是住在这个区独立屋的准入现金流。

如果置业者负担不起这个区的独立屋的现金流成本,那么也就可以考虑公寓。

还是以Killara为例,公寓的中位价为95万左右,LVR80%贷款额度为76万,每月还款额度为3300左右,比独立为支持的费用节省一倍,如果对空间与房间数再有硬性的要求,那么只能考虑其他区域。

选择物业的参考依据是什么?

区域定好之后,置业者就进入选房看房环节,在这个环境中最重要的依据就是:价格,房屋所在街区,以及房屋外观及内部装修。

这三个因素是相互作用的关系,选择一套物超所值的房子,一定是在这三种因素达到某种平衡。举个例子:咱们华人选房比较重视内部以及外部装修,有时确比较忽视物业所在街区的价值。

给出Offer前应该了解哪些信息?

一旦看到自己钟爱的物业之后,那么最后一步就是出价,这一部分的技巧还是很多的,最核心的技巧就是“Research”,有些内容对于出价是非常具有参考意义。

这里我就列举几项; 1 房屋的销售历史记录 2 最近周边售价 3 房屋在市场上的天数 4 区域的价格走势 5 区域要价的折扣幅度。

在新的市场环境下,作为理性的买家,一定要结合自身的财物状况和足够的知识与胆识才能挑选到最适合自己的物业。

希望本文对您的置业有所帮助,感谢阅读,下期见!

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64