富力如何“活下去”?

在广州最繁华的核心地带,富力的“R&F”大楼标志醒目。

“R”是“RICH”,“F”是“FORCE”;“富”与“力”,企业理念被诠释得如此直白。

“富而思进,力创新高”,两位创始人的名字也融在其中:李思廉,张力。

相比地产圈其他人的单打独斗,富力集团存在“双老板”结构,两人曾携手写下了“富力神话”的传奇。Wind数据显示,李思廉持有集团32.43%的股份,张力持有集团31.81%的股份。

创始人李思廉(左),张力

不过,曾经的“华南五虎”之一早已没有了昔日荣光。今年上半年还在土地市场上颇为积极的富力,最近突然传出了暂停拿地的消息。

近期,富力地产一份强调“确保完成销售任务”的内部文件在网上流传,文件表明,“2019年下半年原则上暂停拿地动作,如遇有优质土地项目等特殊情况,可单独呈报集团董事长审批。”

也就是说,在2019年下半场,富力要努力多卖房、少拿地,“以完成项目销售目标为第一优先级,在确保销量的基础上追求项目收益最大化”。

截至今年一季度,富力净负债率继续上升至210%,资金缺口超过百亿。对于富力资金链的紧张程度,一时间评论可谓铺天盖地,进一步放大了市场对公司的负面情绪。

01

净负债率飙升

我国房地产行业的资产负债率一直居高不下。主要原因是房地产行业实施预售制,房屋竣工交付前产生的预售房款在财务上形成负债。在这种情况下,净负债率才能反应房企真实的负债情况。

数据显示,截至今年一季度,富力净资产为704.17亿元。其中,有息负债1879.25亿元,短期借款153.23亿元,一年内到期的非流动负债347.28亿元,长期借款813.43亿元,应付债券565.31亿元,货币资金为398.19亿元。

根据计算,富力的净负债率在不断飙升。2016年160%,2017年170%,2018年184.1%,如今升至今年一季度的210.3%。富力与万科的资产负债率同样是在80%以上,但相比之下,万科的净负债率一直维持在较低水平,2018年为31.2%,今年一季度为45.1%。

此外,一季度,富力经营活动产生的现金流净额为-170.59亿元,比2018年年末新增84.42亿元。此前富力现金流净额已经连续七年为负。

富力短期债务更受人关注,这往往是导致资金链断裂最直接的因素。公告显示,截止2018年底,富力地产短期债务高达523.5亿元,同比增加了84.24%。

在2019年3月21日的业绩发布会上,富力地产董事总经理李启明表示,500多亿元短期债务中包括一些开发贷,2019年到期债务只有160亿元,富力账上现金是347亿元,可以应付短期债务。

无论这番话是否言不由衷,我们都可以看到,富力的资金缺口超百亿。

02

王健林坑了富力?

富力对酒店有执念。

2007年,富力凭借161亿元的销售额紧跟万科、绿地和中海之后,成为了“华南五虎”之首,这是富力史上最好的成绩。

当年,公司向商业地产开发商倾注大量资金,还建设了两家超五星级酒店,让公司净负债率达到139.5%。在2008年全球金融危机中,公司资金链紧绷,之后一度沉寂。

这些年来,富力对酒店依旧坚持投入。还记得2017年,王健林将77个万达酒店不到200亿元“贱卖”给了富力。随即富力摇身成为了全球最大的豪华酒店资产拥有人,一时风光无限。

彼时富力年末发布公告称,截至2017年12月31日,公司2017年年度合并利润同比大幅增长超过190%。增长的主要原因就是收购万达酒店所带来的收益,可见富力对于收购万达酒店的欣喜。

不过同年,国际权威评级机构惠誉将富力地产目前为“BB”的长期外本币发行人评级、优先无担保评级以及子公司所有未到期债券评级列入负面观察。

有意思的是,在将富力列入了负面观察的同时,惠誉还发表报告称,资产出售将有利于万达商业财务状况的改善。

惠誉认为,由于该公司宣布斥资200亿元人民币收购万达商业地产旗下酒店资产,会推高该股的总体债务水平,且减缓公司“降杠杆”的进程。

便宜有便宜的道理,酒店行业是一个资金大量沉淀,且回款周期长的生意。收购回来的万达酒店所处城市相对落后,一半以上都分布在三线、四线以及五线城市,给成本管控带来极大的困难。

这场中国商业史上最富戏剧性的大交易,的确给富力后续发展带来沉重的资金压力。

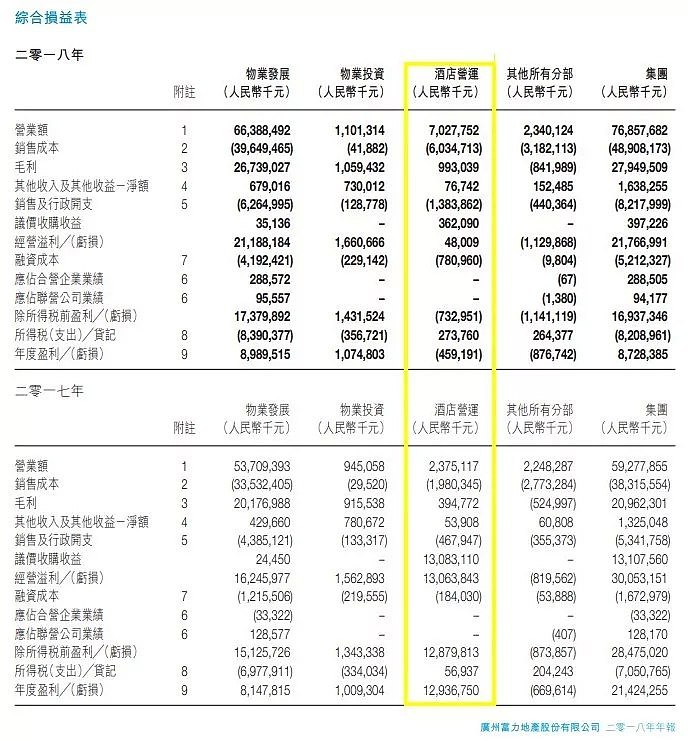

财报数据显示,2018年富力酒店业务加剧了富力的亏损,由2017年的1.46亿元扩大至4.59亿元,这已是第六年亏损,也是亏损额度最高的一次。2018年,富力归属上市公司股东净利润大幅缩水60%,为83.71亿元。

与此同时,随着净负债率攀升,富力融资成本也在不断增高,企业资金链处于紧绷状态。

去年平均借贷成本在6%以下的富力,今年1月发行了一笔3亿美元优先票据用于离岸再融资,利率高达9.125%。7月5日发行的4.5亿美元的优先票据,利率为8.125%。值得注意的是,富力集团董事长李思廉曾表示,富力酒店业务的投资回报率大约只在5%左右。

最近的数据来自于2019年7月8日,富力地产发布的关于2019年累计新增借款的公告。公告显示,2019年上半年,公司借款余额约为1952.34亿元,较公司2018年末借款余额1632.39亿元增加319.95亿元,累计新增借款超过2018年末公司净资产的40%。

富力地产在2018年年报中就有坦陈,在解决债务到期问题时面临比往年相对更大的压力。不过其将原因归结为“在利率上升及流动资金收紧的环境下,加上市场上出现离岸及境内到期债务的违约问题,进一步放大了市场对高杠杆公司的负面情绪,并且影响其发行新债的表现。”

图源:富力集团官网2018年年报数据(点击可放大查看)

03

转型迷局

如今,在房地产市场整体调控思路不变的情况下,房地产投资和销售将延续放缓态势。克而瑞的研报显示,标杆房企2019上半年业绩增速明显放缓,60%公司达成率未过半。2019年上半年,行业整体规模增速较2018年显著放缓。

地产行业难掩疲态,富力集团在销售业务上也呈现出了乏力态势。

2017年业绩发布会上,李思廉信誓旦旦放出“三年计划”,2018年销售目标1300亿元,2019年销售目标1800-1900亿元,2020年的销售目标3000亿元,3年复合增长率达54%。

2019年业绩发布会,李思廉将2019年销售目标调低至1600亿。根据富力集团披露的财务数据,2019年上半年也只完成了37.6%。而下半年有将近千亿的销售业绩亟待解决。

负债激增伴随销售增速下滑,富力开始克制自己的规模欲望,想要开源节流,“暂停拿地”也不足为奇。

过去几年,整个房地产市场都在进行战略调整,在规模增长与多元化布局中进行平衡。万达用充足的资本支撑娱乐到健康产业,恒大的注意力从足球转向恒大汽车,碧桂园则投身新农村,瞄准建筑机器人。

而富力的多元化路明显不太顺利,屡次“踏空”行业风口,错过了诸多发展机遇。在2018年全年权益销售总额,富力仅为1311亿,远远少于当年同为五虎的恒大和碧桂园。

即便在这种情况下,富力依然在选择外界看不懂的策略,高调进军烧钱行业——造车。2019年7月6日,华泰官方微博宣布富力集团将参股华泰汽车,双方将在新能源汽车整车开发制造全流程、智能网联和无人驾驶汽车技术领域展开合作。

不过,华泰汽车并不是有名气的汽车品牌,竞争力孱弱,销量也不高。根据华泰汽车2018年公司年度债券报告显示,华泰汽车负债总额达到375.66亿。

2018年底以来,华泰汽车频现风波,先后出现司法冻结、债券价格异常波动以及欠薪风波。近日还因欠薪被法院列为了失信被执行人,也就是俗称的“老赖”。

而新能源汽车是一项资金需求巨大的行业,想要在这一领域分得一杯羹何其难。更何况是富力与华泰汽车结合的“负负联合”造车组合,这无疑会加重富力的债务压力。

去年,万科一声“活下去”引爆了整个行业。在今年3月20日于香港举办的2018年业绩发布会上,李思廉称,“万科是肯定能活下去的,它说活不下去是开玩笑的。万科是提醒我们要活下去”。

房企过冬,借新偿旧,富力该如何扭转局面“活下去”?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64