【市场焦点】全球央行降息继续高涨

本周将迎来超级数据周,市场对于现阶段的全球贸易局势好转有广泛的预期,目前预期提振欧洲股市,导致市场风险偏好回升。其中中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。双方同意妥善解决各自核心关切,确认部分文本的技术性磋商基本完成。双方确认就美方进口中国自产熟制禽肉、鲶鱼产品监管体系等效以及中方解除美国禽肉对华出口禁令、应用肉类产品公共卫生信息系统等达成共识。贸易战的局势初步得到缓解压力,双方朝着签署阶段性协议的目标继续迈进一步,回应了市场期盼。

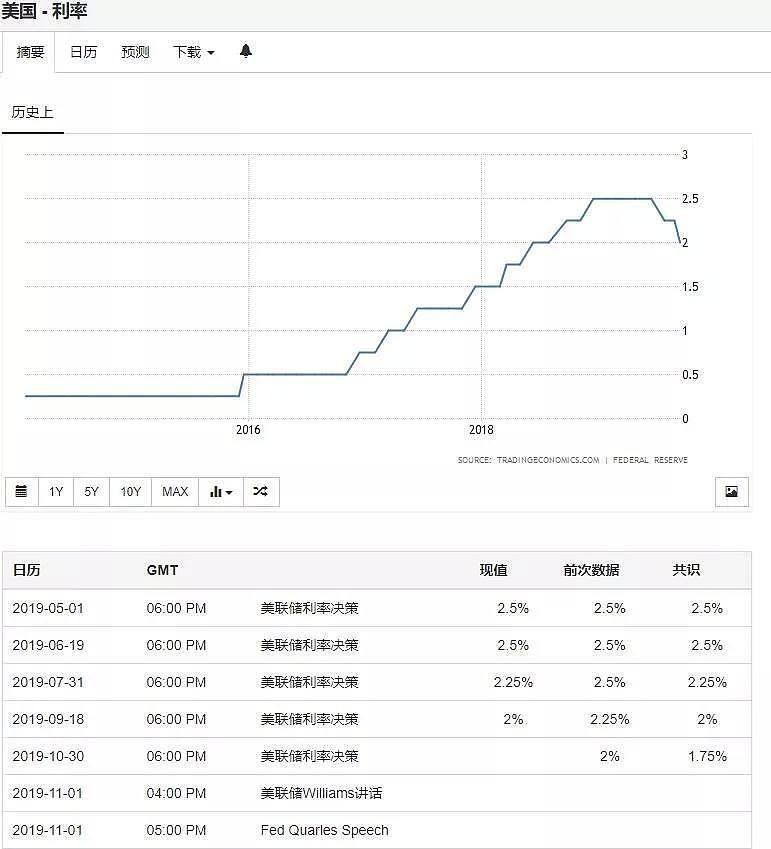

近期随之而来的是美联储降息前景预期成为市场焦点,在周四(10月31日)凌晨02:00,美联储将公布利率决议;随后在02:30,美联储主席鲍威尔将召开新闻发布会。而市场对本次决议的降息预期在25基点。从美债与股市的表现也呈现多头行情中,美联储10月30日会议有93.5%的机率。

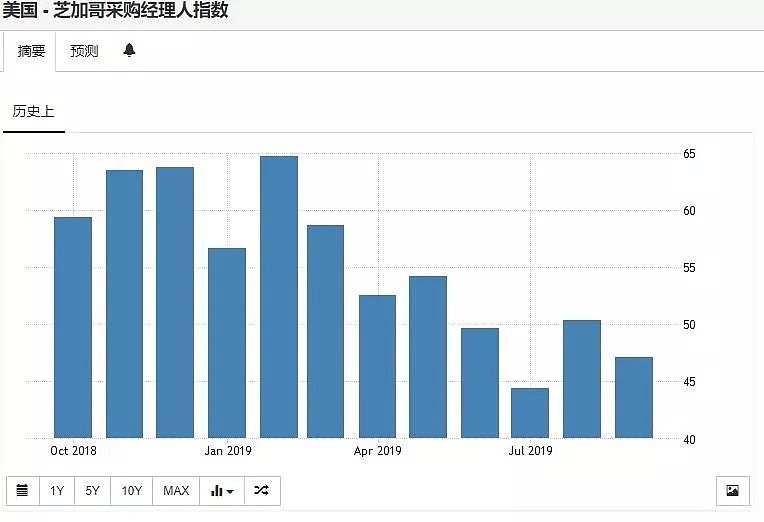

从美联储官员对未来经济区前景的悲观情绪也占主导,这也无疑主席鲍威尔在本月强调,将尽一切所能提振美国经济。面对经济不确定性和融资市场震荡,除了采取降息措施,近期的“扩表”行动也在加剧,24日美联储加大回购操作力度,大幅提升了隔夜和定期回购操作规模。纽约联邦储备银行宣布,自24日起将隔夜回购操作的最低规模从750亿美元提高到1200亿美元。与此同时,将10月24日和29日两次14天期回购操作的最低规模从350亿美元提高到450亿美元。另外除了美国三季度国内生产总值低于第二季度的增幅,ISM制造业采购经理人指数也在50的多空分水岭之下。

在美联储引领降息期间,其它各国在本周,日本、巴西央行也将召开议息会议,市场预计宽松基调将是主线,巴西可能继上月宣布降息后继续下调利率。在第三季度期间全球央行累计实施40次降息,近期土耳其、俄罗斯、印尼等央行纷纷降息。

另外,如果这次降息的归属是“ 鹰派 ”, 联储主席鲍威尔很可能暗示进一步降息的阻力。如果美联储计划在12月暂停降息,那么鲍威尔有望在新闻发布会中发出信号,可近期言论中的答案。

在数据即将来临之际,从趋势角度而言。虽然整体趋势在空头阶段,上升有下降趋势线的压制作用,在数据临界点与趋势临界点附近。因此,现阶段行情进入到市场趋势转折与数据转折点,密切留政策导向影响。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64