今天利率没降,澳洲仍沉浸在经济放缓和房价飙升的困境中

今天,澳联储(RBA)公布12月利率决议,维持0.75%的现金利率不变,符合市场预期。

澳联储认为,全球经济的前景仍然保持合理状态。中美贸易和技术纠纷继续影响国际贸易流量和投资,企业由于不确定性缩减了支出计划。同时,尽管通货膨胀率仍然很低,但在大多数发达经济体中,失业率都处于很低的区间,工资的增长有所加快。中国也已经采取措施支持经济,同时继续应对金融体系中的风险。

澳联储12月3日货币政策决议截图

不过,由于美国宣布对巴西、阿根廷加征钢铝关税,让全球金融市场“意外”,也让人们对全球贸易摩擦问题再次感到忧虑。澳洲股市也对此做出强烈反应,S&P / ASX 200指数暴跌2.2%,至6712点,为8月15日美国国债收益率曲线倒挂以来表现最糟糕的交易日。

澳联储表示,全球利率处于非常低的状态,近几个月来,为应对下行风险和低迷的通货膨胀,许多中央银行放松了货币政策,但是进一步放宽货币政策的预期已 经普遍得到缩减。金融市场情绪持续改善,许多国家(包括澳大利亚)的长期政府债券收益率处于创纪录的低位附近。企业和家庭的借贷率都处于历史低位。澳元汇率最近处于其波动区间的低位。

尽管澳洲近期经济数据越来越令人失望,澳联储还是选择“等待和评估”自6月以来三次降息的影响。因为截至目前,降息未能降低失业率(失业率已回升至5.3%)、推动工资增长或零售销售。但是,降息却推动了房价的再次上涨。

低利率下的债务陷阱

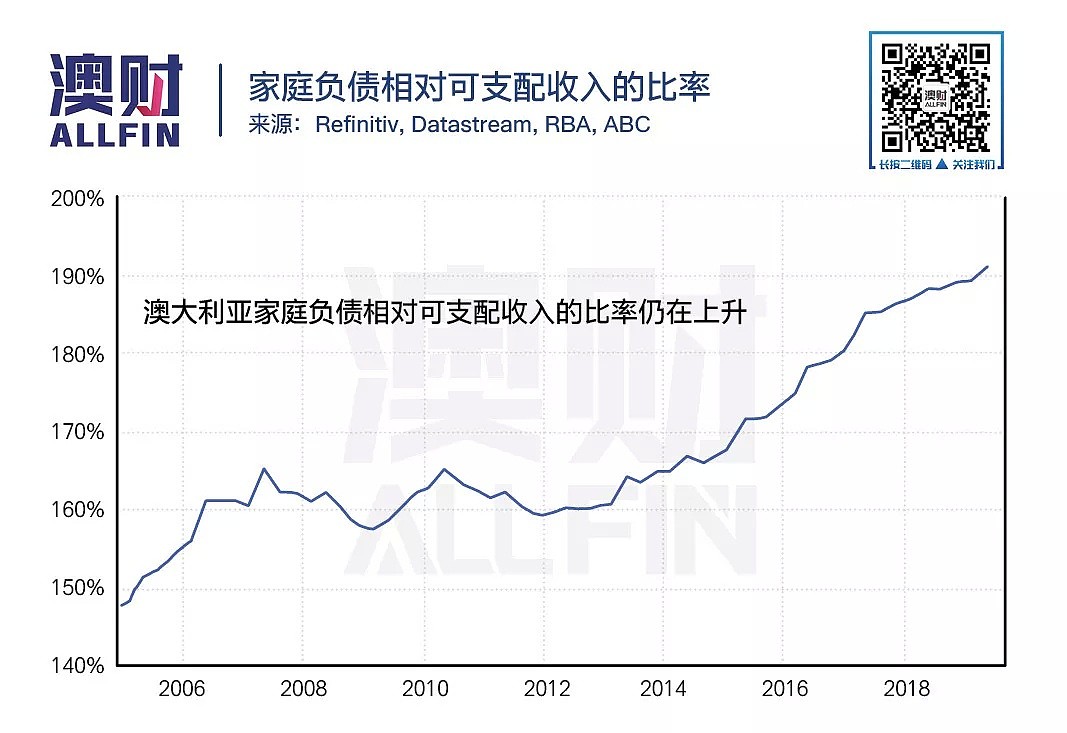

房价上涨往往意味着贷款更多。然而,澳联储一再表示,澳大利亚居民家庭负债高企是最大的担忧因素之一。

事实上,澳联储在过去长达3年的时间内一直按兵不动的考虑,就是怕降息导致房价虚高,家庭负债进一步走高。

机构IFM Investors首席经济学家亚历克斯·乔纳(Alex Joiner)表示称:“澳大利亚家庭负债相对收入的比率约为200%,家庭负债相对GDP的比率约为120%。即使在过去12至18个月中房价有所下降,两个比率仍然很高。”

“我认为风险在于澳联储仍会降低利率,并在较长时期内维持较低的利率。这种情况可能会加剧经济中的家庭债务问题。”

澳联储:房价支撑经济增长

然而至少就目前情况来看,澳联储行长菲利普·洛伊(Philip Lowe)对房价上涨持积极的态度。

在利率决议声明中,Lowe表示称:“低利率、减税、持续的基建支出、房价的上涨以及矿业资源部门的光明前景均应支持增长。”

“进一步迹象表明现房市场出现好转。尤其是在悉尼和墨尔本,涨幅尤为明显。”

“相反,新房建设活动仍在减少,住房信贷的增长也依旧很低。”

“主要的国内不确定性因素仍然是消费前景。家庭可支配收入持续微幅增长继续对消费者支出构成抑制。”

澳股大盘已失去“经济晴雨表”的作用

尽管经济增长日趋平缓,但对于股市而言,情况却并非如此,尽管今天股市因美国宣布加征巴西、阿根廷关税而出现了暴跌,但是在近三个月中,澳洲股市的反弹却持续而强烈。

当然,零售业股票表现持续不佳。根据最新的消息,澳大利亚时尚连锁店Bardot于上周进入了托管程序。与此同时,商业和消费者信心却几乎没有增长,银行继续表现出资本破坏的特点,而贸易战的潜在重启,也不可能让矿业成为一项无风险的投资。

尽管如此,不少投资者还是选择购买股票。

上周,澳交所200股指突破了7月底触及的先前高点,随后又打破了金融危机前的创记录高点。

在本土医疗保健、能源、电信和科技股等强劲上涨的支持下,当地股市还在很大程度上受到了美国股市上涨的影响。例如,澳大利亚血液制品巨头CSL股价已经奔每股300澳元去了。

AMP分析师Shane Oliver表示,尽管贸易问题、疲弱的全球经济数据、以及美国政治问题的影响将继续消退,而波动仍是一个持续的主题,但总体看来,涨势并未过度。

Oliver说道:“目前的估值尚可。尤其是在债券收益率偏低的情况下,预计明年全球增长指标将有所改善,货币和财政政策将变得更具支持性,所有这些都为股票市场在6至12个月内获得可观的收益提供了支持。”

市场对GDP预测不一

而明天(周三),澳大利亚统计局就会公布GDP数据。与往常一样,市场对本周即将公布的GDP数据有着不同的看法。

根据澳大利亚统计局(ABS)迄今为止所发布的数据,零售贸易将拖累私营部门的资本支出,尤其是考虑到机械和设备投资的意外下降,这种可能性已经大大提高。同期,住宅投资也将对GDP增速构成拖累。

与之相反,净出口增长将在一定程度上抵消跌幅。同样,政府支出也将弥补这一降幅。尽管这种推动效应正在逐步减弱,但是,库存的增加很有可能会有所帮助。然而,库存增加并不必然视为“高质量”的增长。

言下之意,除人口之外的经济要素几乎处于零或者负增长的状态。

NAB首席经济学家艾伦·奥斯特(Alan Oster)表示,相较过去的两个季度,经济增长率可能会略有放缓,而过去一年的疲软态势仍将继续。

Oster说道:“鉴于收入增长率低、而债务水平高,消费增长不太可能出现显著复苏。”

Oster指出,国内需求的疲软仍然是有关澳大利亚居民家庭的故事,原因是消费增长仍然疲弱。数据显示,尽管近期房价出现上涨,但是,零售销售正在朝着自90年代初期经济衰退以来的最低水平发展,另外住宅投资近几个月以来,一直呈现持续下降的趋势。

他说:“我们仍然不如澳联储乐观。后者认为经济将重拾升势,而失业率也将有所改善。”

澳联储最新的预测表明,如果要实现其对“经济正处于温和转折点”的预期,第3季度的国内生产总值(GDP)应稳定增长0.6%至0.7%。

显然,这不太可能。

换句话说,不是经济,而是澳联储的情绪正在接近转折点。

因此,在新年之后,澳联储的货币政策决议会怎么写,我们拭目以待。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64