东京说自己房价高,全亚洲都笑了(组图)

前几天,日本经济新闻中文网登了一条新闻《东京房价收入比创10年来新高》,内容是东京新建住宅的房价收入比涨到了13.3倍。房价收入比,是衡量房价水准的一个重要参考值,即拿当地平均面积房产的总价格,除以当地居民平均年收入。也就是说,东京居民如果想买新房,平均要支付相当于13.3年工资的费用。一般来说,这个比值越低,当地的房价越便宜,也越合理。

这条新闻一出,中国媒体纷纷转载讨论,而著名爱国微博大V、漫画家“地瓜熊老六”更是及时抓住机会,对日本啪啪打脸——

能看懂这条微博问题在哪里的,小学都已经毕业了

于是,当东京说自己房价高的时候,伴随着的是中国人的嘲笑声。实际上,应该嘲笑东京的何止中国,我看全亚洲都应该嘲笑东京。

水深火热的东京房价

首先解读一下这条新闻,新闻的数据来源,是日本著名的房地产调查公司KANTEI。12月4日,KANTEI公布了一年一度的“全国公寓房价收入比”数据,这个数据是以70平米公寓的平均房价为基准,除以各地居民的年平均收入——2018年,全日本新建公寓的房价收入比平均值为8.09倍,也就是说日本人平均用8年的工资,就可以购买一套70平米的新建公寓房。(额外提醒一下,日本的房子是没有公摊面积的,还白送阳台,日本70平至少相当于中国80平以上)

当然到了首都圈,房价就贵起来了,在东京一都三县,这个收入比就变成了11倍,而到了东京都,更是变成了13.3倍。这也是过去十年间,东京房价收入比最高的一年。用日本经济新闻的话说,“普通家庭越来越买不起房子”,后来中国媒体《每日经济新闻》也转述了这句话,还做成了一个视频——

这里就需要给中国媒体上一课了:日本这个民族特别喜欢说自己的坏话,日本媒体更是以发掘日本负面为己任。日本媒体说日本水深火热,中国媒体和中国人一定先别急着嘲笑,先挤出这句话里日本人“自我伤害”的水分再说。

要知道,在日本售卖的房子类型最主流的起码有四种:新建公寓、二手公寓、新建一户建、二手一户建。这13.3只是新建公寓的价格,而且公寓公认是日本较贵的住房形式,那么其它类型的房产收入比,又是多少呢?

还是以KANTEI此次公布的数据为例,2018年,日本二手公寓的全国房价收入比,仅为5.47,5年半的工资就能住上70平的公寓。即便是东京都,这个比值和新建公寓比,也下降到了10.49。更关键的是,在东京旁边的神奈川、埼玉、千叶这三个坐电车一小时直达东京的县,这个比值仅有6.38。即使是在东京上班,也有非常多便宜房可以选择。

再看看一户建,首先是日本国土交通省公布的2018年“首都圈房价收入比”,其数据显示,2018年东京一都三县的一户建房价收入比为6.4倍。这个数据虽然权威,但还不是东京的数据,而且包含新建和二手两种情况。

我们再参考一下日本最大房产网站SUUMO的母公司Recruit公布的“2018首都圈新建一户建买房者调查”,其数据显示,2018年东京都的新建一户建房价收入比为8.1倍。也就是说,如果在东京买新一户建,要付出8年工资的成本,如果可以接受二手房或者三县地区,就只需要6.4年。

可能有人说,啊,这不还是要不吃不喝很多年才能买房吗?没错,以上数据只是直观系统地列出来东京买房的收入比值,接下来我们就来看看,和其它国家比,东京这个房价到底算是什么水平。

全亚洲的嘲笑

在全球最大的开放式人居生活类数据库NUMBEO中,有着目前最全面的全球非官方房价统计数据。十年来,50万位世界各地的网友,上传了全球近万座城市的近600万组价格数据。这个网站最大的优势,是按7组属性实时统计了全球432座城市的房价数据,因此几乎是全球公开的城市房价数据中,最有参考价值和最直观的。

如果我们按照实时房价收入比从高到低进行排列,东京在全球432座主要城市中,竟然排到了72位,房价收入比也高达14.25。(这个网站计算房价收入比的方式,是以90平米住房的平均价格,除以当地家庭的平均收入得出,肯定比日本统计70平米的13.3倍要高)

那么如果按照中国大V和中国媒体嘲笑东京的逻辑来看,其实全亚洲都应该嘲笑东京的,这个网站给大家的欢乐提供了充足的证据——

啥也别说了,笑吧。

再给大家的笑声加把劲

中国人都知道,“日本失去了30年”、“日本GDP早就被中国超过了”、“日本经济不景气”、“日本低欲望社会少子老龄化没有未来”……大家说得都对,所以呢,日本的银行没什么发大财的机会,为了争夺买房贷款的客户,各家银行和金融机构也是不断刷新下限,毫无节操。

比如说,日本有一个名为“住宅金融支援机构”的组织,专门站在银行后边发房贷,只要符合这个组织对房产质量的要求,都可以申请低利率贷款,更可怕的是,完全可以零首付——

比如这个房贷产品,首付是0就能住新家,如果贷款不超过20年,其中90%的贷款利息只有0.91%,10%的贷款利息是3.195%。(中国的房贷利率普遍在4.85%以上)

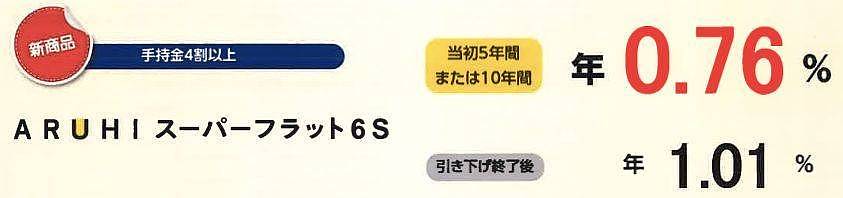

如果你手头有些钱,竟然能够掏出40%的首付,利息更可以低到0.76%——

此外,还有一些地方的信用金库也在抢房贷客人,比如这家位于华人聚居地的“川口信用金库”,无论你首付掏多少,只按“贷款额除以年收入的倍数”收利息。比如想买4000万日元的房子,个人年收入600万日元(仅比东京平均收入高一点),那么即便首付一块钱不掏,也可以享受0.625%的利率,用35年慢慢还……

其实在这种情况下,再讨论什么“用多少年工资才买得起房”,已经基本没啥意义了,但还是祝大家笑得开心,笑得愉快。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64