英国脱欧在即,华美贸易止战,澳洲喜忧参半?

在上周临近结束,两大市场“喜讯”接踵而至,中美终于落实了第一阶段贸易协议;而鲍里斯·约翰逊带领保守党在刚刚结束的英国大选中胜出,意味着英国距离正式脱欧越来越近。

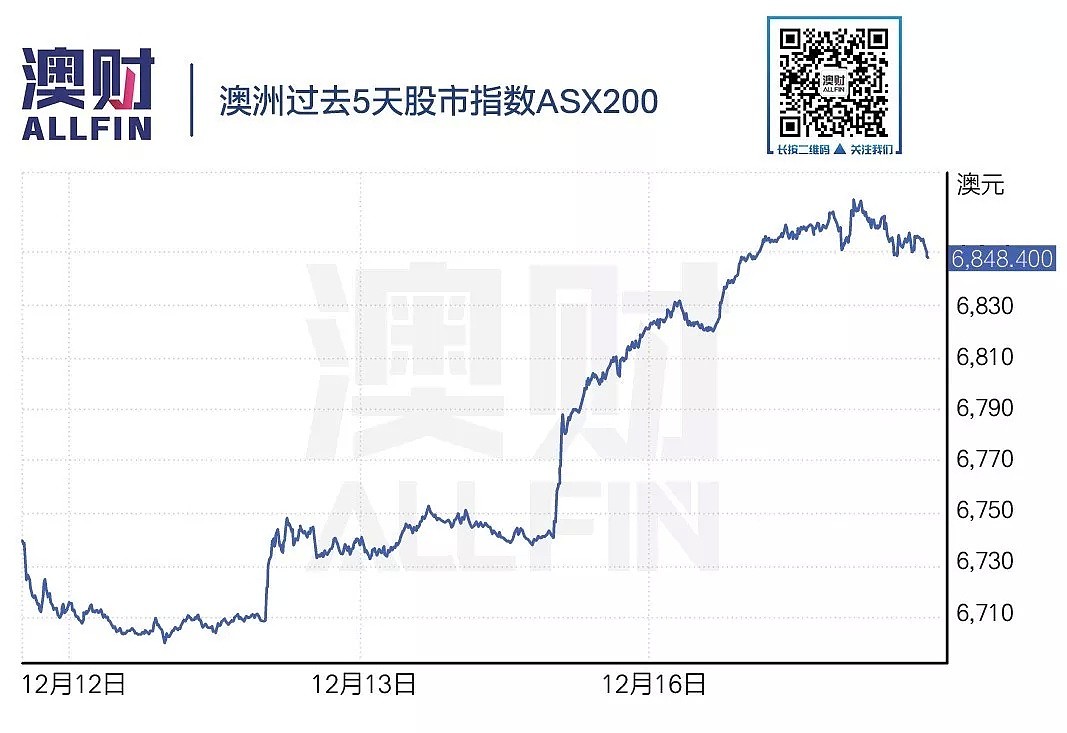

两则消息为全球股票市场注入强心剂,截止12月17日早间,澳大利亚ASX200指数与消息发布前相比,上涨了1.72%至6848点。

截至周一收盘,在澳洲上市的英国银行股Virgin Money UK(ASX:VUK)继续延续上周强势的表现(上周整体涨幅12.54%)上涨8.75%。而矿业板块则成为澳交所众多板块中最大的赢家,上周整体上涨3.26%,周一继续上涨1.16%。

“协议”和“大选”在短期内对于澳洲实体经济并不会带来太多实质的影响,两则“消息”作用在于消除市场对未来不确定性的焦虑,未来几天利好消息被完全消化后,相信股票市场会再度趋于平稳。

从长远来看,中美关系缓和以及英国脱欧似乎能够让澳洲经济坐收渔翁之利,让澳洲疲软的经济在2020年迎来新的转机,但事实或许并不如预期一样乐观。

澳洲或成最大赢家

全球两大经济体相争伊始,澳洲既不希望得罪政治同盟美国,也不希望放弃最大贸易伙伴中国。然而“和事佬”没当成,澳洲本土企业却吃了大亏。

一方面在政治表达上亲美的态度让中方颇为恼火,另一方面受中国重工业出口需求下降,整体产能有所下调的大趋势下,直接或间接地影响到了澳洲铁矿出口,导致在过去两年澳洲铁矿出口增长放缓。

在上周四传出“协议”利好之后,澳洲矿业板块股价大幅上扬,其中必和必拓集团(ASX:BHP)上周收盘上涨4.2%至39.35澳元,力拓(ASX:RIO)上涨3.7%至100.60澳元,South32(ASX:S32)上涨13.4%,至2.88澳元。

尽管中方迟迟没有打出限制稀土出口的王牌,但长期以来的紧张局势敲响了美国警钟,美国方面开始考虑逐步摆脱对中国稀土的过分依赖,有报道称美国国防部计划在得克萨斯州建立一座新的重稀土加工厂。

作为澳洲本土稀土生产商Lynas Corp(ASX:LYC)自然不会放过这个投资的良机,公司方面确认参与本次招标。考虑到本身具有开采和生产稀土的经验,以及澳洲与美国之间微妙的国际关系,市场方面对公司中标表示看好,公司股价上周收盘上涨25.9%至2.58澳元。

Lynas在马来西亚彭亨州的稀土加工工厂,图/Reuters

根据目前传出信息,美方同意对价值1200亿美元中国商品征收的关税减半至7.5%,并且推迟原计划于12月15日实施的关税(即对手机、笔记本电脑、玩具和服装等这些价值1650亿美元的中国商品开征15%的关税)。

关税推迟或减半征收,乍一看似乎与澳洲本土并没有多大关系,但澳洲全国农民联合会(National Farmers’ Federation,简称NFF)指出,由于农业面临许多其他不确定因素如温度、干旱或虫害等,因此整体市场稳定对于食品和纤维出口至关重要。而服装关税推迟征收,恰恰能够一定程度上刺激中国纺织业复苏,对于澳洲羊毛纤维的生产者绝对是利大于弊。

“脱欧”促进英澳自贸协议的落实

欧盟成员国之间最大的特色在于关税同盟。鲍里斯约翰逊在选举中获胜,结合“脱欧”最后限期为2020年1月31日,意味着英国很可能在明年完全“摆脱”欧盟的“束缚”,但换个角度来说,英国不再享有税务特权,在欧洲本土的进出口关税将会直接影响英国本土经济和民生。

不过,欧盟对于英国的税务限制,却为【英澳自贸协议】正式谈判迎来契机。早在2年前,澳洲和英国双方曾为未来可能达成的自贸协议展开非正式的讨论。英国是澳大利亚的第八大贸易伙伴,2018年的双边贸易额为269亿澳元。同时英国是澳大利亚第二大外国投资来源,截至2018年英国总投资额为5748亿澳元。鉴于两国之间长期以来的友好关系以及历史渊源,澳洲把自贸目标瞄准了自己的“金主”大英帝国是一个双赢的决策。

受制于近几年澳洲政局不稳(不断更换总理),以及英国在“脱欧”问题上一直无法取得“进展”并且首相多次“易主”,直到现在,澳英自贸协议还仅仅停留在“纸上谈兵”阶段。

澳洲本地对于本次英国大选的结果感到满意,澳洲总理莫里森更是乐观表示,澳大利亚距离与英国达成自由贸易协议仅剩一年多的时间(英国正式“脱欧”后,与欧盟之间仍然有一年的缓冲期,用于相关政策的改革和适应)。

澳洲胜利在望,

但不应盲目乐观

各种利好似乎表明,澳洲本土经济即将迎来复苏,但不能忽略的是,这些协议将对部分本土行业产生负面影响,部分利好更是雷声大雨点小。

美中贸易摩擦期间,中方对美国肉类征收额外关税,使得澳洲红肉出口需求迎来“蜜月期”。同时“非洲猪瘟”爆发,让中方不得不寻找新的猪肉进口源,澳洲首当其冲成为猪肉引进国之一。

据澳洲财经媒体AFR表示,在过去一年里,澳洲红肉出口商从中方赚取了高昂的利润。但受本地干旱影响,部分农场主不得不缩减养殖规模,因此本地红肉企业可能会面临供应不足的危机,同时中国方面重新转向美国进口,最终可能会使澳洲明年红肉出口出现增长放缓甚至逆增长的情况。

据澳大利亚和加利福尼亚杏仁委员会统计,自贸易争端以来,美国出口到中国的杏仁数量大幅下跌近 2000 万吨,而澳洲出口中国的杏仁的数量则增加了 1100 万吨。目前中国方面拟取消原本对美加税,换个角度来说澳洲杏仁行业的“红利”或将消失。

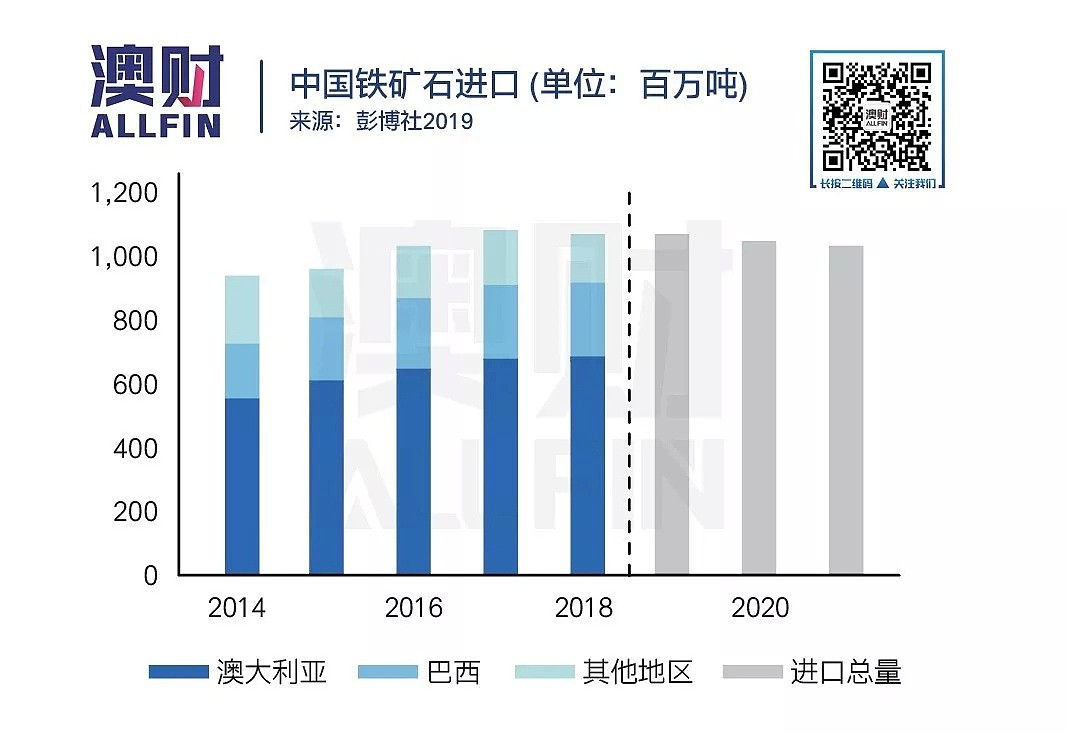

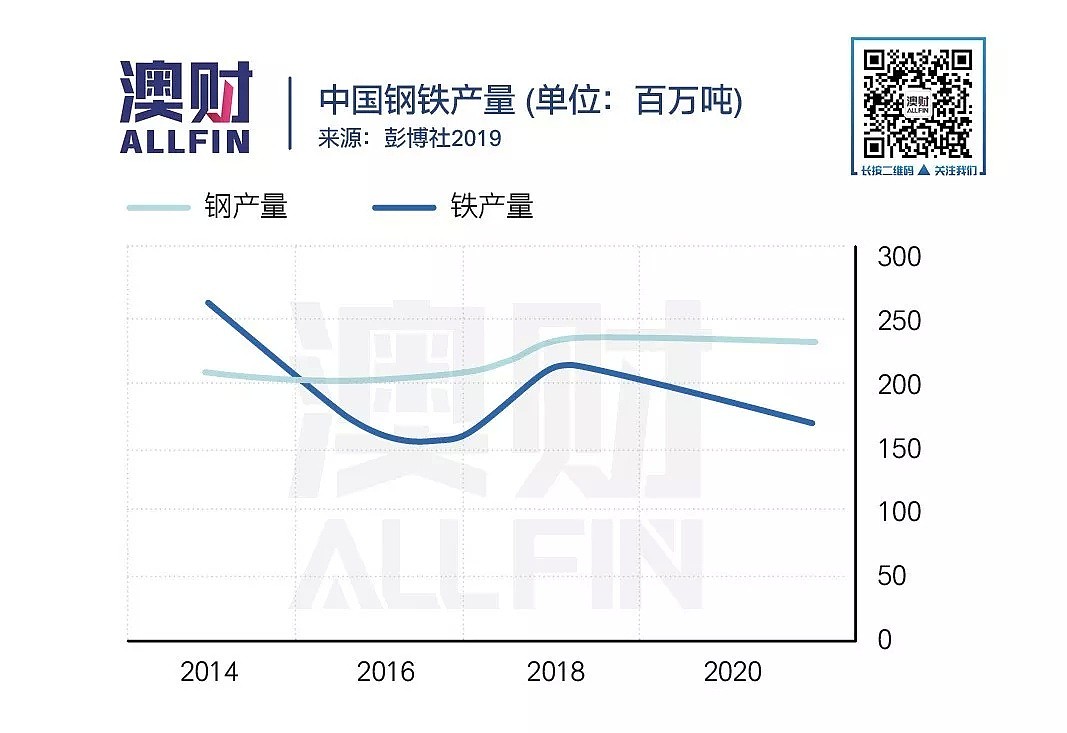

“协议”达成确实会在一定程度上促进矿产出口,但中国对于铁矿石需求下降不仅仅来自“贸易争端”的压力,近年来中国整体经济增速放缓,国内基建项目减少导致产能过剩,是抑制矿石需求的另一重要因素。

根据彭博社预测,中国未来一年钢铁产量将会继续持平,而铁矿产量更是出现下跌。

此外,中国正逐步加快向洁净能源转型的步伐,可以预见无论未来经济走向如何,煤矿需求出现下跌仅仅是时间上的问题。结合上述因素,矿业投资者不应该盲目自信。

另外对于英澳自贸协议,与其说还有一年时间,但更像是遥遥无期。尽管鲍里斯政府胜选,但对于“脱欧”问题并不是上下一心,是否再次出现一拖再拖,或者再次延后最后限期,我们不得而知,毕竟重新选举更换首相已经不是一次两次了。

同时,即使成功脱欧,之后进行自贸谈判是否又像澳洲内部期待一样顺利,更加是个未知数,现在期待与英国之间的进一步合作为时甚早。

结语

“中美协议”与“英国脱欧”最终尘埃落定对于全球市场稳定必定有正面影响,但从目前情况来看,似乎仍有一段很长的路要走,特别是“第一阶段协议”更像是特朗普为了2020年中期选举做出的政治让步,借此获得更多美国农民的选票,未来下一阶段谈判是否顺利仍然不得而知。

中国作为澳洲最大的贸易伙伴,近年受制于自身发展放缓以及经济结构调整,对于进口产品需求大不如前,澳洲过度依赖中国的模式显然不是长久之计,这也能很好的解释为什么澳洲急切盼望与英国发展自贸协议,试图寻求其他强大的贸易关系。

两份“喜糖”对于澳洲经济,从目前情况来看是形式大于效果。澳洲本土经济复苏不应该过分寄托于无法控制的外部条件上。股市经历过上周的暴涨后已经把利好信息消化得差不多,投资者在接下来应该更加理性,不应盲目跟风,在选股或企业投资时应基于行业或公司的基本面信息,避免过分投机。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64