“恰饭”庆余年与“烧钱”冯提莫,爱优腾变坏了?还是B站长大了?

赚钱是种高端能力,一切没那么容易。

“佛系”著称的B站近期可谓风头出尽,八亿“巨款”抢下电竞第一赛LOL全球总决赛三年独播权,报价之高吓跑了电竞专业户快手、虎牙、斗鱼。

就在铁粉们忧心忡忡给小破站未来算账,考虑要不要“为爱发电”的时候,B站又搞出了大新闻,“直播一姐”冯提莫空降小破站,“氪金土豪们”要加入“二次元”宅圈了?这画风……

B站这次有多威武?要知道提莫姐续约报价高,斗鱼不敢接,一直传绯闻的可是财大气粗的抖音,结果竟然是B站斜刺里杀出,抢下花魁,传说中的签字费高达五千万!

B站董事长陈睿疯了吗?B站还能保持初心吗?粉丝们考虑的是要不要给他寄刀片,投资者们则是若有所思。

01

“庆余年”点播争议背后

视频行业的另一边也很热闹,男性向爽文大作“庆余年”火了,范闲范建范思辙、若若理理战豆豆,猫腻恶趣味取名的角色都火了。这本十几年前的网文经典竟然也重回起点榜首,每天各大论坛都在讨论陈道明吴刚张若昀的演技,以及李沁、李纯、辛芷蕾们的美颜。

在陈情令上吃到甜头的腾讯视频和爱奇艺反应迅速,立刻开启超前点播,每集3元,50元比VIP多看六集,却没料到一石激起千层浪,可谓一时间千夫所指,骂到连人民日报都喊出来“吃相太难看”。

腾讯、爱奇艺一方面坚决低头认错,另一方面继续屡教不改。平台垄断之下,VVIP模式难以动摇。为什么呢?因为开山鼻祖“陈情令”太香了:

腾讯仅在陈情令最后五集首次尝试会员提前点播服务,结果点播入账了1.56亿元!线下活动方面,除了播出期间的天津见面会,“售后”服务也算是首发!《陈情令》完结之后,粉丝热度依然不减。泰国粉丝见面会、南京陈情令演唱会均是一票难求,票价被炒至原价5倍不止,演唱会同时以付费方式在腾讯视频直播,在线观看人员达326万+(VIP票价30元,普通票价50元),收入近亿元。至此,仅线上付费的收入已经近3亿元!

相信腾讯、爱奇艺高管的心声是:这届直男不行啊,不付钱就算了,还骂我,看看人家腐女。

比如下面这篇奇文,可谓腾讯心声:

目前已经删除并道歉:

讨论后宫还是耽美不是我们的目标,爱优腾(爱奇艺、优酷、腾讯视频)是不考虑用户感受了吗?B站是在乱烧钱吗?我们将在接下来的内容中告诉你,这一切背后的商业逻辑与大佬们的焦虑。

02

“爱优腾”心里也苦?

所有人都同意,随着5G时代的到来,下载速度越来越快,视频将是互联网行业的必争之地,自然也是巨头扎堆的地方。

多年鏖战下来,视频这条赛道目前的战况是这样的:最值钱的两个战场,长视频“爱优腾”三足鼎立,短视频“抖音快手”两国争霸。此前被忽略的中视频领域,“B站”风格清奇,异军突起,同时巨头们也在虎视眈眈。

然而不同人不同命,巨头们也有过得好与过得凄惨的,这一切要从各自的商业模式和行业的竞争格局说起。

从最早一批中国互联网公司开始,从华尔街到陆家嘴,投资者们就热衷给他们找美国对标公司。没办法,这样老外们可以理解,方便美国韭菜们入股。不过随着时代的变化,中国的互联网公司正在走出自己的道路,这是后话。

从产品模式上看,“爱优腾”对标的是奈飞,而B站则是中国版Youtube。这种对标来自于双方内容模式的相似,奈飞主打的是高品质剧集,而Youtube也起家于各种“撸猫“和鬼畜视频。

然而美国版和中国版在商业模式上有巨大的差异,这背后是两国市场和企业能力的巨大差异。

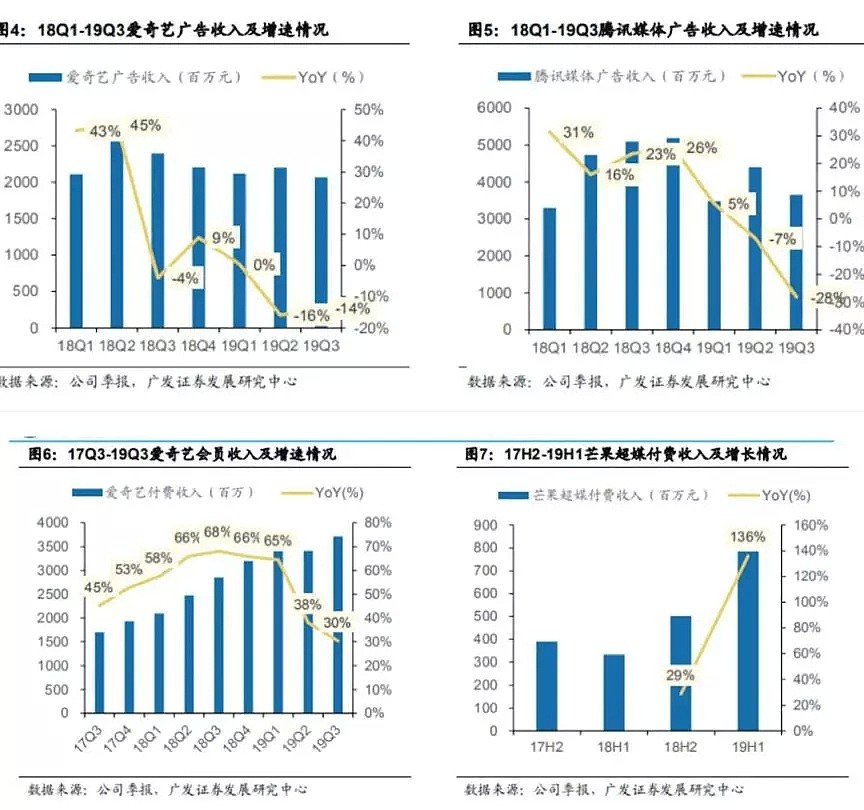

奈飞的主要收入来源只有一个:会员付费收入,他的商业逻辑相当直接,自制或者买下更多的《纸牌屋》,然后不断扩大会员基数,从而驱动更高的付费收入,进而可以拍更多的大剧。而爱奇艺和其他“爱优腾”则基本上都是广告与会员双引擎驱动,甚至广告还占着大头。爱奇艺的会员收入直到最近的三季度才超过广告收入,而核心原因却是广告的下滑。

为什么会这样?爱奇艺心里也苦啊。美国用户的付费习惯根深蒂固,而中国用户的内容付费习惯是在这几年里逐步培养而成的。爱奇艺在2011年冒险推出付费服务的时候,战战兢兢订了一个包月20元的价格。这个价格怎么来的呢?

龚宇:当年的一个盗版DVD的价格是5块钱,而用户一个月在网上平均看四部电影,为了跟盗版DVD竞争,所以包月定价为20元。

爱奇艺现在的会员包月价格是19.8元/月,但结合连续包年折合14.8/月、新客首月8元/月,加上爱奇艺还会与其他品牌联手优惠活动,真正用户付出的会员费远小于19.8元/月。第三季度爱奇艺月均ARPU值(每用户平均收入)为11.7元/人。

这个会员费也已经八年没有涨价了,用CEO龚宇的话:连盗版都不如!

我们对标的是盗版DVD,现在人均在网上已经一个月看8部电影,7年涨了一倍,盗版DVD价格也涨了,我们的价格还没涨。

惨也真的惨….

更让爱奇艺们心塞的是,2010年以来,奈飞已经涨价5次。

无法做到足够的内容差异化肯定是是一方面,如今三大视频平台对于用户而言更多是工具,哪个平台有热门内容就去哪个看,毫无忠诚度可言。用户漂泊不定,那平台涨价就意味着把自己的用户往别人那推。

竞争格局才是更难的战斗。在多年烧钱大战(别忘了贾跃亭曾经也是主力选手)终于尘埃落点后,撑到最后的爱奇艺没来得及庆祝,苦涩的发现身边还站着两个对手,他们的背后有两个庞大的阴影--两位马爸爸!

爱奇艺自己也是富二代出身(爸爸是百度),当大家都拥有“钞能力”,俗话说的好,一个富二代挑水喝,两个富二代抬水喝,三个富二代没水喝。

谁都不敢涨价,谁都有钱亏损,于是就都扛着呗,看看谁先死!

既然没法全面涨价,那只有把热门剧集价值最大化,一把薅尽所有羊毛。陈情令、庆余年就是平台手里的鱼竿,只有这个时候用户们才会愿意乖乖上钩,这本质上就是变相的涨价。

当然,情况也在发生变化,王思聪都被讨债,被“联姻”的时候,再有钱的马爸爸们也不会再那么纵容富二代们,合作涨价无疑是很有诱惑力的选项,也许明年我们就会看到这一幕。

但同床异梦的爱优腾会长期合作下去吗?恐怕只能是塑料姐妹花了。

03

B站在“焦虑”什么?

回过头来说说B站,富二代“爱优腾”们都不得不拉下脸恰饭,小破站为何却连续逆势撒钱?

作为90后的社交阵地,正在大踏步进入黄金时代的B站会“焦虑”什么?用户和收入!

B站当下给资本市场讲的故事是用户高增长,“小破站”可能是如今少数用户数仍在大幅增长的平台级产品之一,B站自己定的目标是三年后月活跃用户达到2.2亿,我们也看好能超额达到这一目标。

但现在要让市场买账,光有用户已经不够了,B站被广为诟病的是收入变现的不力。

B站的几大收入模块:游戏、电商、广告、大会员、直播,看上去繁杂,梳理一下,可以分为两类:1. 金主爸爸付钱,也就是广告(代理的游戏、销售的手办本质上相当于特定自营产品的广告);2. 用户付钱,包括大会员和直播业务。

客观的说,B站一直在很努力的做广告,做的也很有特色。目前的核心游戏FGO和手办等电商业务都是围绕二次元人群需求定制,两大业务合计占了B站接近八成的收入。

但问题是,二次元人群规模小,年纪大了会脱坑业务,存在明显的天花板,而野心勃勃的小破站显然不能止步于此。广告业务能否突破呢?这个我们待会儿说。

我们先谈一下剩余的两块业务,大会员显然有明显的瓶颈,“爱优腾”们就是B站头上的大山,他们花了这么多钱买了版权却只能对标盗版,那B站……

所以陈睿面前还剩一条路:直播。

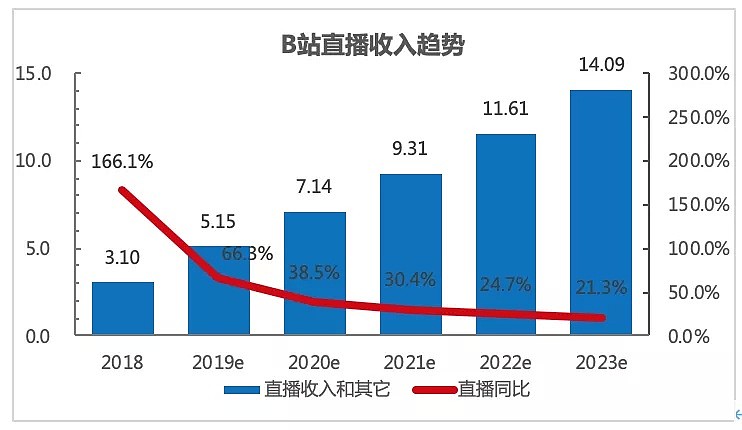

直播无疑是收入利器,也是流量大户。B站很早就开始涉足直播,毕竟手里的用户数量,年纪都与业内直播头部平台相仿。然而,这几年做下来,B站的直播业务,嗯,一言难尽……

“新手村”的称号不是白来的……

我是陈睿我都不能忍,据说B站撤换了直播团队,据说陈睿亲自负责直播业务……,这么多的据说,最终都不如铁的事实:B站开始撒钱了!

于是S10来了,于是冯提莫签了。

我们相信这只是开始。

LOL代表着游戏用户,冯提莫背后是娱乐用户,陈睿这是要把虎牙、YY的生意都抢过来。然而这些直播网站都是在千播大战中活下来的,无论战斗力还是经验都异常丰富,B站能赢这场仗吗?我替陈睿捏把汗。且不论小破站能否做的到,他第一个面对的敌人可能就是自己,二次元的核心人群。

当冯提莫的氪金主顾们、当电竞的骂街粉丝们涌入B站,原先B站引以为傲的社区文化能维持下去吗?此处留一个彩蛋,我们在另一期节目中对此作了探讨。

04

广告,互联网江湖最大蛋糕

最后我们来谈一谈广告业务。

放在最后不是因为他不重要,恰恰因为这是互联网江湖最大的蛋糕。

形象的说,如果B站做好了直播业务,那它能成为一家百亿美元级别的公司;如果它广告做到合格水平,它能比肩巅峰微博,成为一家小几百亿美元的公司;如果它能把广告做到优秀,那就直奔千亿美元巨头去了。

广告是当今互联网公司的核心商业模式之一,大家熟悉的谷歌、Facebook,腾讯、阿里巴巴与百度无不如此。

粗略的说,互联网广告可以分为品牌广告和效果广告两大类。顾名思义,前者追求的是品牌的曝光,广告主追求的是品牌的形象塑造,这个效果比较难以衡量。而后者追求的是转换效果,比如展示多少次,转化成多少点击,广告主又会据此测算转化成了多少销量/收入,换句话说广告主会计算每一笔广告费转化成了多少收入,也就是传说中的ROI。

当经济不好的时候,广告主自然就会收缩难以衡量效果的品牌广告投放,转向有明确ROI测算的效果广告。而这就是今年庞大的中国广告江湖正在发生的事情。

效果广告高歌猛进,传统的BAT三大巨头拿走了整个中国数字媒体支出的64%,而这几年横空出世的字节跳动抢下了惊人的23%,仅次于阿里的33%份额。也就是说,这四巨头合计拿走了高达87%的广告市场,而剩下的所有人都在分剩余的13%!

品牌广告的萎靡从爱奇艺可见一斑,由于品牌广告占了9成,爱奇艺今年的广告收入遭遇重创,二三季度同比下滑都超过了10%。

“恰烂钱”,爱奇艺也是被逼无奈。

B站的广告业务刚刚起步,随着主力人群进入社会主流(对,没错,90后已开始奔四),小破站必将成为各大品牌主的必争之地,B站的品牌广告起量只是时间问题。

但决定B站未来高度的是,效果广告究竟能做多少。这一方面取决于B站的用户量级,而另一方面则要看B站自己,这要从B站的美国对标---Youtube说起。

与中国门徒不同,Youtube只卖广告,而且将广告卖出了天量,彻底颠覆了美国视频广告业态。

2006年谷歌16.5亿天价收购的时候,Youtube才成立20个月,只有67个员工。这笔当时充满争议的收购,过了十几年,已被公认是谷歌历史上最成功的一笔交易。作为单一应用如今占据了全球用户总时长的20%,Youtube早已成为谷歌的王牌业务。

谷歌的财务报表经常被华尔街吐槽,它并不单列Youtube等业务的业务情况。而Youtube的强势发展也让华尔街产生了新段子:以前不单列Youtube,是为了掩饰他的数字太难看,而现在不单列,是为了掩饰其他数字太难看。

尽管都靠猜,但华尔街普遍预期Youtube去年广告收入在140-150亿美元(相比之下,B站预计今年的总收入不到70亿元人民币)。参考奈飞等同行的估值体系,Youtube单独的估值应该超过1500亿美元。

但当初可没那么风光,尽管前景远大,谷歌收购的时候,Youtube的情况是这样的:

草根用户上传活跃----B站一样

当时以80后为主的年轻用户---B站类似

质量参差不齐----B站一样

版权问题严重---B站也一样

而谷歌有什么?全世界最强大的技术开发能力、最完善的用户标签体系、经验最丰富的数字广告销售团队、海量的用户。

并入谷歌后,Youtube建立了与版权方、内容制作方分账的数字广告体系Content ID,一举解决了版权隐患,同时给了内容提供方巨大的持续提供高质量内容的动力。比如李子柒一年从Youtube获得的广告收入分成可能超过千万。

广告对于用户似乎是天敌,用户天生反感广告,尤其对于如今不断加长的视频贴片广告,但又不得不看,这大幅伤害了用户体验;而如果用户可以随意关闭广告,广告主的利益又没法得到保证。为了能完美平衡广告主、用户和平台的利益,Youtube探索了全新的方式:Trueview。

TrueView广告分两种,一种是可跳过的视频内广告(in-stream),另一种是在搜索结果和主视频旁边的赞助视频广告(in-display)。

视频内广告在主视频播放前或播放中途会跳出,但右下角会有一个角标提示:广告在5秒后可以跳过。对于用户来说,只要忍5秒钟,体验的损伤相对有限。而赞助视频广告,则是用户自主选择点击。

但Youtube在向广告主收费时,对TrueView的"True"定义比5秒内不跳过更严格——只有用户观看广告30秒后,或者和广告内容产生互动(如点击链接),才向广告主收费。如果广告短于30秒,则看完才计费。

Youtube有着详细的用户浏览标签,结合谷歌庞大的用户数据体系,形成了精准的用户画像。

Youtube开发了程序化广告投放监控,帮助广告主精准定位用户、明确投放价格、衡量投放效果,这一切都为了能够帮助广告主提升ROI。

此外,谷歌强大的搜索广告销售团队几乎可以帮助Youtube立刻实现全行业的广告客户覆盖,完成市场教育。

最后,可能也是最重要的,谷歌强大的盈利能力,足以养着Youtube十年不赚钱,注重提升用户和广告主的体验,而不用为了生存杀鸡取卵。

Youtube能把广告业务做到今天这个水平,是建立在强大的技术和销售团队基础之上,是基于对用户和广告主需求的深度理解,这是整个企业体系的核心竞争力。

如果从广告层面,中国版的Youtube是字节跳动,是阿里,也可能是拼多多,巧合的是,他们拥有最多的用户数据,有着最强大的销售和运营团队,也是市场上给算法工程师薪酬最高的公司。

B站一直拒绝贴片广告,也希望保护用户体验,但对于即将步入黄金时代的小破站,未来的高度究竟有多高,是像做凤尾还是鸡头?这取决于今天的策略,这需要强大且持续的资本投入,考验的是掌舵人的战略眼光和执行能力。张一鸣、黄铮是这种人,陈睿是吗?

选择直播,或许是无奈之举,起码就目前B站展现的能力而言,指望未来有巨头级别的广告收入,非不愿,实不能也。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64